Viele Verbraucher machen sich bereits frühzeitig Gedanken über ihre Rente. Dabei ist der Blick auf die gesetzliche Alterssicherung meist von der bangen Frage geprägt, ob das Geld im Alter reichen wird. Der Hintergrund ist vor allem der demografische Wandel, der den Umfang der Beitragszahler zu Ungunsten der Rentenempfänger unaufhaltsam verschiebt. Auch wenn mit der Erhöhung des Rentenalters seit einigen Jahren gegengesteuert wird, dürfte wohl sicher sein, dass das Niveau der gesetzlichen Rente kontinuierlich sinkt. Vor diesem Hintergrund wird seitens des Staates und der Finanzindustrie seit längerer Zeit dazu aufgerufen, zusätzlich privat vorzusorgen. Dabei stehen den Sparern zahlreiche Möglichkeiten offen. In den folgenden Abschnitten möchten wir uns mit einigen dieser Möglichkeiten beschäftigen.

Zwei Möglichkeiten: Sofortrente oder aufgeschobene Rentenversicherung

Bei der Frage, welche Form der Rente gewählt werden soll, stehen zwei Möglichkeiten zur Verfügung. Neben einer Sofortrente können sich die Anleger auch für eine aufgeschobene Rentenversicherung entscheiden. In der Hauptsache dürfte dabei das Alter des Kandidaten die entscheidende Größe sein, um eine sinnvolle Entscheidung zu treffen. Bei der Sofortrente wird dem Anbieter ein bestimmter Betrag zur Verfügung gestellt. Dies ist mit der Verpflichtung verbunden, dem Anleger eine regelmäßige – meist monatliche – Rente zu zahlen. In Bezug auf Höhe und Laufzeit unterliegt die Sofortrente der Vertragsfreiheit und kann prinzipiell zwischen den Parteien verhandelt werden.

In der Regel finden die Anleger aber feste Konditionen und Pakete vor. Dies gilt auch für die aufgeschobene Rentenversicherung, allerdings wird hier der Auszahlungsphase eine Ansparphase vorangestellt. Wie lange diese ausfällt, hängt vor allem davon ab, wann die Rente benötigt wird. Grundsätzlich gilt, dass mit der Länge der Ansparphase auch die Renditechancen steigen. Verantwortlich ist hierfür zum einen der Zinseszinseffekt, der sich mit längerer Dauer immer stärker bemerkbar macht. Zum andere kann bei einer längeren Investitionsphase auch stärker in schwankungsanfällige, dafür langfristig gesehen aber renditestärkere Produkte investiert werden, wie zum Beispiel Aktien, ETFs oder Investmentfonds.

Welche Anbieter und Möglichkeiten gibt es?

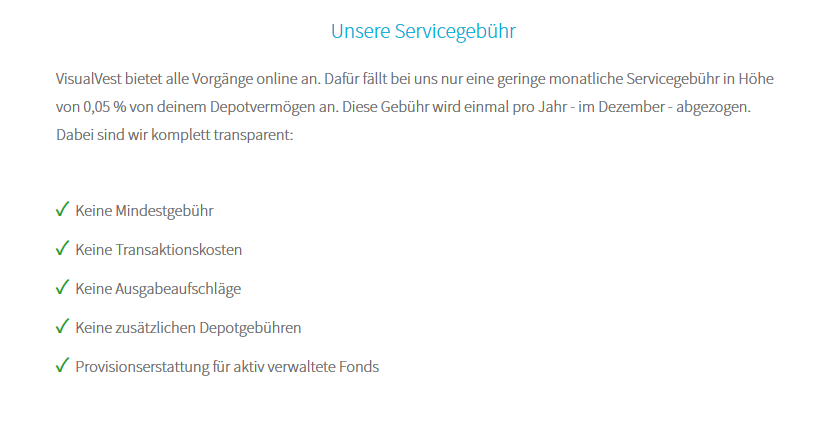

In Bezug auf mögliche Anbieter haben die Anleger eine sehr große Auswahl. Dabei können wir nicht auf einzelne Anbieter eingehen, sondern möchten auf verschiedene Formen der Anlage verweisen, auf die sich auch einzelne Anbieter spezialisiert haben. Zunächst haben Anleger natürlich jederzeit die Möglichkeit, sich für ein Angebot an ihre Hausbank zu wenden. Wie bei anderen Produkten auch, ist auch hier dringend dazu zu raten, weitere Angebote einzuholen und gründlich zu vergleichen. Prinzipiell ist davon auszugehen, dass Produkte der Hausbank mit höheren Gebühren verbunden sind und darüber hinaus gerade bei kleineren Einkommen bzw. Vermögen eine sehr geringe Flexibilität aufweisen. Anleger sollten dabei stets bedenken, dass es sich bei Gebühren um entgangene Rendite handelt und sich auch kleine Unterschiede über eine lange Laufzeit deutlich negativ bemerkbar machen.

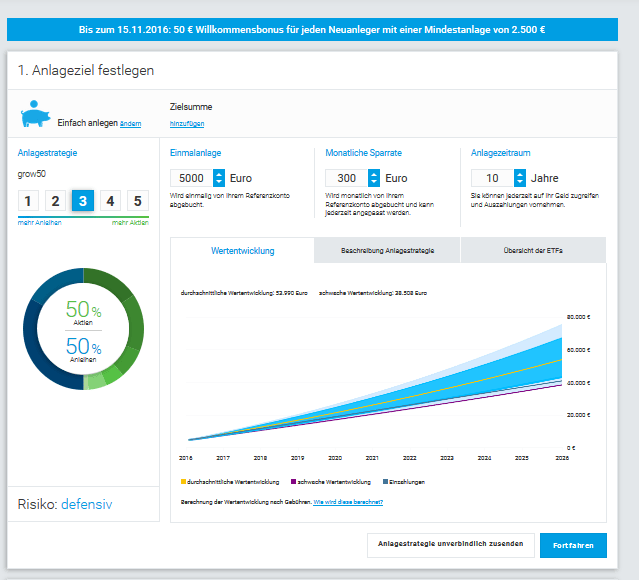

Zu einer attraktiven und vor allem auch einfach umzusetzenden Alternative haben sich vor diesem Hintergrund in den letzten Jahren verschiedene Plattformen entwickelt, die eine Art automatische Anlageberatung bieten. Die Anleger werden dabei aufgefordert, ähnlich wie bei einem klassischen Beratungsgespräch bei einer Bank, verschiedene Angaben zum verfügbaren Sparbetrag und ihren persönlichen Anlagepräferenzen zu machen und erhalten so ein individuelles Angebot. In der Regel wird das Geld dabei schwerpunktmäßig in Kapitalmarktprodukte investiert, wobei die Streuung auf verfügbare Produkte dem individuellen Profil sowie der Laufzeit angepasst wird. Zur Auswahl stehen dabei nicht nur Aktien und Anleihen, sondern auch Rohstoffe, Währungen oder Immobilen. Auch Geldmarktfonds werden von den Anbietern gerne genutzt.

Nicht zuletzt bietet sich bei einigen Anbietern auch die Möglichkeit, gezielt in grüne und nachhaltige Produkte zu investieren. Darüber hinaus können auch weitere Parameter berücksichtigt werden. Ein wichtiger Gesichtspunkt ist dabei die Flexibilität. Viele Verträge bieten die Möglichkeit zu einer kurzfristigen Kündigung, so dass der Anlagebetrag auf Wunsch auch kurzfristig zur Verfügung steht. Je nach Ausrichtung sollten Anleger dabei aber bedenken, dass verschiedene Anlageklassen mitunter starken Wertschwankungen unterliegen. Bei sehr offensiv ausgerichteten Anlagen sind dabei zwischenzeitliche Wertschwankungen von 30 Prozent nicht auszuschließen. Eine ungeplante und kurzfristige Auflösung einer solchen Anlage wäre vor diesem Hintergrund unter Umständen sehr schmerzhaft.

Sicherheit ist ein wichtiger Aspekt

Ein Aspekt, der bei der Frage nach einem passiven Einkommen natürlich eine sehr wichtige Rolle spielt, ist die Frage der Sicherheit. Schließlich soll das passive Einkommen langfristig auf sicheren Füßen stehen. Auch hier kann zunächst keine übergreifende Antwort gegeben werden, da die Qualität und auch der Modus der Einlagensicherung von der konkreten Ausführung abhängen. Gerade bei weniger langfristig orientierten Konzepten sollten die Anleger darauf achten, dass auch ein echter Kapitalschutz geboten wird. Kurzfristig bedeutet Laufzeiten von weniger als fünf Jahren, da in Zeiträumen von diesem Umfang eine aktienbasierte Anlage mit Blick auf die Kursrisiken nicht vertretbar ist. Hierfür gibt es Sofortrenten und auch aufgeschobene Rentenversicherungen, die auf Basis von Festgeldkonten umgesetzt werden. Hier können die Anleger auf einen 100 prozentigen Kapitalschutz durch eine gesetzliche Einlagensicherung vertrauen. Allerdings müssen dabei deutliche Abstriche bei den Renditen gemacht werden. Anders sieht es bei Produkten aus, die vor allem auf Kapitalmarktprodukte wie Aktien setzen.

Bei langfristigen Renditeerwartungen im Bereich von fünf Prozent pro Jahr müssen die Anleger auf eine klassische Einlagensicherung verzichten. Konkret heißt dies, dass es prinzipiell keine Garantie dafür gibt, dass das eingezahlte Kapital in vollem Umfang auch wieder ausgezahlt wird. Auch bei kurzfristig auszahlbaren Produkten erhält der Anleger nur den aktuellen Gegenwert der Wertpapiere. In konjunkturellen Schwächephasen mit einer schlechten Börsenentwicklung müssen die Anleger hier durchaus mit Abschlägen rechnen. Demgegenüber steht aber in der Regel eine Strategie der Anbieter, auf eine sehr breite Streuung zu setzen. Umgesetzt wird dies etwa dadurch, dass in sogenannte ETFs, also Indexfonds investiert wird, die das Vermögen automatisch auf eine große Auswahl von unterschiedlichen Unternehmen, Regionen und Branchen verteilen. Ein Totalausfall des Vermögens ist dabei nahezu ausgeschlossen.

Kontoeröffnung lässt sich in wenigen Schritten erledigen

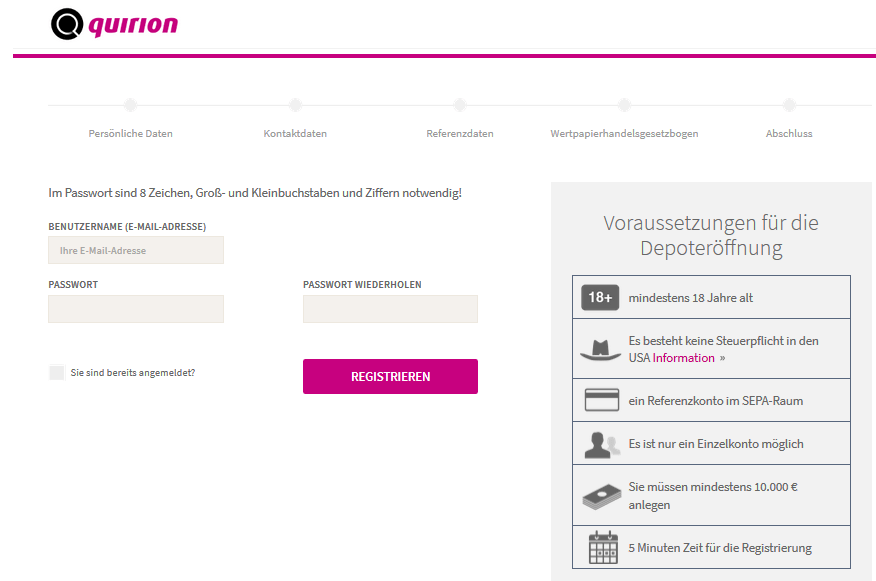

Wer sich einmal dazu entschlossen hat, neben der gesetzlichen Rente ein weiteres Standbein aufzubauen, hat schon einmal einen wichtigen Schritt getan. Während die Umsetzung dieses Vorhabens rein formell keinen großen Aufwand bedeutet, raten wir dazu, diesen Schritt möglichst umfangreich vorzubereiten. Wichtige Impulse können dabei die Anbieter selber geben. Während bei der Umsetzung über einen klassischen Anbieter wie der Hausbank die Vor- und Nachteile mit dem Berater besprochen werden können, wird dieser Schritt bei den Internetanbietern über kompakte Fragebögen umgesetzt.

Experten sind aber mittlerweile davon überzeugt, dass sogenannte Robo Advisor, also automatisierte Anlageberater, im Internet durchaus dazu in der Lage sind, eine solide und nachhaltige sowie individuell passende Anlagestrategie zu entwerfen. Was ein solcher Anbieter hingegen nicht leisten kann, ist der zwischenmenschliche Austausch. Vor diesem Hintergrund ist es durchaus sinnvoll, eine entworfene Strategie noch einmal mit einem Freund oder Bekannten zu diskutieren. Dies gilt aber genauso für die Beratung durch die Hausbank. Nachdem eine Strategie und ein Anlagekonzept festgelegt wurde, muss das Projekt nun auch bürokratisch und formell umgesetzt werden. Während dieser Schritt im Falle der Hausbank mit einer einfachen Unterschrift besiegelt werden kann, ist im Falle einer Internetplattform ein gewisser Schriftverkehr notwendig.

Auf Grundlage von Formularen, die in der Regel auch online ausgefüllt werden können, wird ein entsprechendes Konto eingerichtet. Die persönlichen Angaben müssen durch eine Legitimation nachgewiesen werden. Hierfür steht entweder das Verfahren Postident oder auch Videoident zur Verfügung. Im Rahmen des Antrags ist es notwendig, Daten für das Referenzkonto anzugeben, über welches Ein- bzw. Auszahlungen abgewickelt werden. Da die Deteils im Antrag geklärt wurden, ist in der Regel keine weitere Aktivität während der Laufzeit notwendig.

Auch Kundenservice und Bedienungsmöglichkeiten spielen eine Rolle

Während bei der Abwicklung über eine Hausbank auch während der Laufzeit ein persönlicher Berater für Fragen und Probleme zur Verfügung steht, brauchen auch die Kunden, die ihre Produkte über eine Internetplattform eröffnet haben, auf einen persönlichen Kontakt nicht zu verzichten. In aller Regel kann ein Kundendienst während der Geschäftszeiten telefonisch kontaktiert werden. Darüber hinaus stehen auch Email und Live-Chat für den Austausch zur Verfügung. Darüber hinaus wird den Anlegern ein Online Account eingerichtet, über den die Anlage gesteuert werden kann. Dabei ist es unter Umständen auch möglich, kleinere Veränderungen oder Umschichtungen vorzunehmen. Prinzipiell kann der Vertrag bei einigen Anbietern auch ohne besondere Fristen gekündigt und das Guthaben ausgezahlt werden.

Eine gewisse Beachtung sollten auch die Aspekte Steuern und Vererbung erfahren. Im Prinzip unterliegen die Renditen, die mit einer entsprechenden Anlage erwirtschaftet werden, der Kapitalertragssteuer. Nach Möglichkeit sollte daher ein Freistellungsauftrag gestellt werden, um so wenig wie möglich an das Finanzamt abführen zu müssen. Für die Regelung der Vererbung im Todesfall müssen im Normalfall ebenfalls keine Besonderheiten berücksichtigt werden. Tritt tatsächlich ein Erbfall ein, geht das Kapital vollständig an den oder die berechtigten Erben über. Liegen keine zusätzlichen großen Vermögen vor, muss auch keine Erbschaftssteuer entrichtet werden.

Fazit – Kein großer Aufwand für die Planung der Zusatzrente notwendig

Es ist absolut vernünftig und lohnenswert, frühzeitig über eine zusätzliche Rente nachzudenken und somit ein langfristig passives Einkommen für spätere Zeiten zu schaffen. Die Möglichkeiten hierfür sind vielfältig und hängen von der persönlichen Situation ab. Als bedingt vorteilhaft hat sich in diesem Zusammenhang die klassische Bankberatung erwiesen. Durchaus interessant sind dagegen alternative Plattformen aus dem Internet. In wenigen Schritten lässt sich so ein solides Konzept erarbeiten und auch direkt online umsetzen. Auch auf Beratung und Service kann bei diesen Anbietern gezählt werden.