Traditionelle Hausbanken gelten bisweilen als etwas verschlafen, wenn es darum geht, den Kunden kostengünstige und innovative Anlageprodukte zu bieten. Doch ein Wandel der Geschäftspolitik ist mittlerweile zu beobachten. Ein Beispiel hierfür ist die SutorBank, eine Hamburger Privatbank, die ihren Kunden die Möglichkeit eröffnet, über ein sogenanntes PrivatbankPortfolio ihr Geld kostengünstig und renditestark anzulegen und Kapital aufzubauen. Je nach individuellem Anlagetyp kann dabei aus vier verschiedenen PrivatbankPortfolios ausgewählt werden, die unterschiedliche Schwerpunkte bei Sicherheit und Renditeerwartung bieten.

Dabei wird jedes Portfolio zu sehr günstigen Konditionen angeboten. Pro Jahr werden nur 0,7 Prozent des angelegten Kapitals als Verwaltungsgebühr einbehalten. Damit haben die Anleger die Möglichkeit, von der langfristig gesehen sehr dynamischen Entwicklung der Kapitalmärkte zu profitieren. Wie immer bei der Geldanlage kommt es aber neben den Konditionen auch auf die Leistungen an, die die Anbieter darüber hinaus erwarten können. Aus diesem Grund haben wir die SutorBank einem ausführlichen Test unterzogen und dabei auch auf Aspekte wie Kundendienst und Bedienungskomfort geachtet.

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenWichtigste Infos zur SutorBank

In unserem SutorBank Test haben wir zahlreiche Erfahrungen gesammelt, die wir in den folgenden Abschnitten Punkt für Punkt vorstellen möchten. Zunächst zeigen wir Ihnen aber in diesem Abschnitt die wichtigsten Fakten rund um das PrivatbankPortfolio der SutorBank in einer Übersicht.

- Auf Basis von vier PrivatbankPortfolio kann individuell passsende Strategie gewählt werden

- Geringe Verwaltungskosten von nur 0,7 Prozent pro Jahr

- Keine zusätzlichen Kosten oder Gebühren

- Hohe Flexibilität durch tägliche Kündbarkeit

- Geringer Aufwand für Eröffnung und Umsetzung

Diese Konditionen gibt es bei der SutorBank

Bei der SutorBank können die Kunden absolut konkurrenzfähige Konditionen erwarten und erhalten dabei eine individuell passende Strategie für die langfristige Geldanlage. Unabhängig davon, welches Portfolio durch den Kunden gewählt wird, kann davon ausgegangen werden, dass pro Jahr nicht mehr als 0,7 Prozent an Gebühren für die Verwaltung zu entrichten sind. Gerade im Vergleich mit aktiv gemanagten Investmentfonds bietet diese Anlagemöglichkeit also deutliche Kostenvorteile. Weder für die Eröffnung eines Depots noch für die Depotführung werden zusätzliche Gebühren verlangt. Auch für die Versendung eines Kontoauszuges und die regelmäßigen Berichte über den Stand und die Zusammensetzung der Anlage werden keine weiteren Gebühren berechnet. Einzig die Gebühren, die von Seiten der ETF Anbieter anfallen, müssen in der Gesamtbilanz noch berücksichtigt werden. Diese werden aber direkt in die Kurse der ETFs eingerechnet, in die das Geld der Kunden investiert wird. Der Mindestanlagebetrag liegt bei 5.000 Euro bzw. bei 100 Euro monatlich.

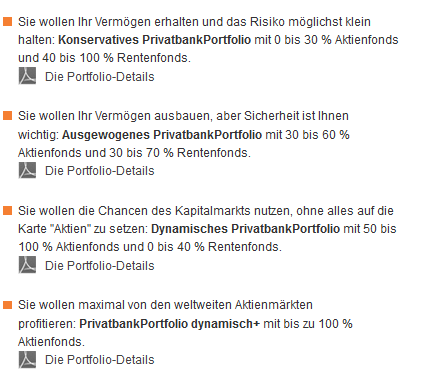

Auf dieser Basis können die Anleger dann aus vier verschiedenen PrivatbankPortfolios wählen. Dabei werden verschiedene Schwerpunkte bei der Sicherheit und Renditeerwartungen berücksichtigt. Für sicherheitssensible Anleger steht zunächst das konservative PrivatbankPortfolio zur Auswahl. Die Aktienquote in diesem Produkt liegt bei unter 30 Prozent, während das Kapital der Anleger vor allem in sichere Anleihen investiert wird. Bei hoher Wertstabilität liefern diese Papiere eine niedrigere Rendite als Aktien. Darüber hinaus können die Anleger in ein ausgewogenes PrivatbankPortfolio investieren. Hier liegt die Aktienquote zwischen 30 und 60 Prozent, während der Rest des Kapitals in Anleihen investiert wird. Für offensiv ausgerichtete Anleger, die auch vor zwischenzeitlichen Wertschwankungen keine Angst haben, stehen außerdem zwei Portfolios zur Verfügung, die überwiegend auf Aktien setzen. Beim dynamischen PrivatbankPortfolio werden zwischen 70 und 100 Prozent in Aktien ETFs investiert und beim PrivatbankPortfolio dynamisch+ liegt die Aktienquote kontinuierlich bei 100 Prozent.

Die jeweiligen Portfolios werden dabei kontinuierlich überwacht und entsprechend den Kundenzielen und Veränderungen der Märkte angepasst. Ein absoluter Vorteil dieser Anlage liegt darin, dass es keine festen Laufzeiten gibt. Bei Bedarf kann ein PrivatbankPortfolio von heute auf morgen gekündigt werden. Alles in allem handelt es sich bei dem Angebot der SutorBank nach unseren Erfahrungen um eine sehr attraktive und kostengünstige Alternative zu den Beratungsangeboten klassischer Banken. Geeignet sind die Portfolios sowohl für die mittelfristige als auch für die langfristige Anlageperspektive.

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenKein Bonus bei der SutorBank

Den meisten Anlegern wird nicht entgangen sein, dass sich die Zinsen derzeit auf einem sehr niedrigen Niveau befinden. Vor diesem Hintergrund ist die Suche nach attraktiven und passenden Anlagealternativen nicht gerade einfacher geworden. Das Angebot ist sehr umfangreich und nicht immer ist es einfach, sich schnell zu orientieren. Viele Anbieter versuchen in diesem Umfeld, mit Bonusangeboten den Anlegern zusätzliche Anreize zu geben, sich schnell für ein bestimmtes Angebot zu entscheiden. Nicht immer, so unsere Erfahrung, handelt es sich aber bei Produkten, die mit einem zusätzlichen Bonus beworben werden, auch um das Produkt, welches im konkreten Fall wirklich am besten passt.

Daher raten wir eher zu einer Vorgehensweise, bei der zunächst die Konditionen und die zusätzlichen Leistungen stärker in den Blick genommen und verglichen werden. Liegen nach einem solchen Vergleich mehrere Anbieter gleichauf, kann natürlich ein Bonus den Ausschlag für die Entscheidung geben. Im Falle der SutorBank wird derzeit ohnehin kein Bonus angeboten. Der Anleger ist also dazu aufgefordert, sich ausschließlich auf Grundlage der Konditionen und des Leistungspakets dieses Anbieters zu entscheiden. Auch ohne zusätzlichen Bonus, so unser SutorBank Test, handelt es sich bei dem Angebot um eine sehr attraktive Möglichkeit, langfristig Kapital aufzubauen.

SutorBank bietet unterschiedliche Sicherheitsniveaus

Ein wichtiges Argument, welches bei der Auswahl der passenden Geldanlage ins Spiel gebracht wird, ist die Frage der Einlagensicherung, bzw. die Frage nach der Sicherheit des angelegten Geldes. Nach wie vor erwarten viele Anleger dabei den in Deutschland den höchsten verfügbaren Standard der gesetzlichen Einlagensicherung. Diesen können Banken jedoch nur für entsprechende Einlagen bieten, wie etwa Girokonten, aber auch Tages- und Festgeldkonten. Die gesetzliche Einlagensicherung sorgt hier dafür, dass auch im Falle einer Insolvenz des Bankinstituts die Kunden in jedem Fall ihre Einlagen erhalten, zumindest bis zu einer Höhe von 100.000 Euro. Diese Sicherheit geht allerdings zu Lasten der Rendite, die sich bei den entsprechenden Angeboten auf einem sehr niedrigen Niveau befindet. Anleger, die sich dagegen für kapitalmarktbasierte Produkte, wie sie etwa durch die SutorBank mit ihrem PrivatbankPortfolio angeboten werden, entscheiden, können zumindest nicht auf einen gesetzlich vorgeschriebenen Einlagenschutz vertrauen. Das heißt im Umkehrschluss jedoch nicht, dass es sich hier um hochriskante und spekulative Anlageprodukte handelt. Im Gegenteil: durch die Auswahl des jeweils passenden Portfolios kann das Verhältnis von Risiko und erwarteter Rendite in ein entsprechendes Verhältnis gebracht werden, das den individuellen Anforderungen entspricht.

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenBei dem konservativ ausgerichteten Anlageportfolio wird im Wesentlichen in schwankungsarme Anleiheprodukte investiert, so dass die Kunden nach unseren SutorBank Erfahrungen durchgängig in vollem Umfang über ihre Einlagen verfügen können, ohne größere Kursverluste fürchten zu müssen. Größere Wertschwankungen sind hier nicht zu erwarten. Etwas anders liegt der Fall dagegen bei den dynamisch ausgerichteten Portfolios. Hier sind in Abhängigkeit zu der Entwicklung an den Finanzmärkten auch Rückschläge im Bereich von 30 Prozent und mehr möglich. Auch wenn die Einlagen prinzipiell täglich kündbar und damit verfügbar sind, so erhält der Anleger nur den Gegenwert der Wertpapiere. Offensiv bzw. dynamisch ausgerichtete Portfolios sollten also auch nur mit einer entsprechenden zeitlichen Perspektive von mehreren Jahren gewählt werden. Auf dieser Basis kann eine Investition in ETFs aber als sicherheitstechnisch durchaus vertretbar bezeichnet werden. Dies liegt vor allem auch daran, weil durch das Produkt eines ETFs sehr breit gestreut wird und unternehmensspezifische oder auch regionale Risiken wirksam abgefedert werden. Auch eine Insolvenz der SutorBank kann die Anleger kalt lassen, da die im Depot befindlichen Wertpapiere weiter im Besitz des Anlegers bleiben.

Kontoeröffnung bereitet kaum Aufwand

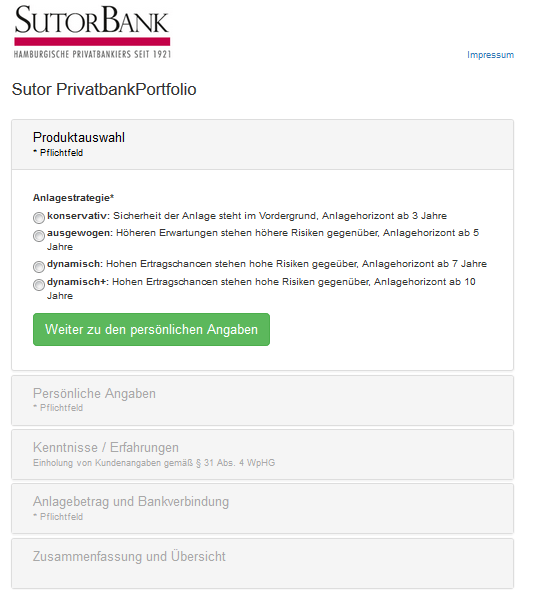

Einen nur sehr geringen Aufwand erwartet die Anleger, wenn sie sich dazu entscheiden, ein Depot mit einem PrivatbankPortfolio bei der SutorBank zu eröffnen. Anders als bei vergleichbaren Anbietern bietet die SutorBank noch nicht die Möglichkeit, über einen kompakten Fragebogen das eigene Anlageprofil zu testen und die Anlageziele zu bestimmen. Hier sollte sich der Anleger in jedem Fall gründlich Gedanken machen, bevor er sich für ein PrivatbankPortfolio entscheidet. Ist diese Entscheidung jedoch gefallen, kann der Eröffnungsprozess sehr schnell erledigt werden. Notwendig sind einige persönliche Angaben sowie die gesetzlich vorgeschriebene Legitimation. Nachdem alle Informationen und Unterlagen bei der SutorBank eingegangen sind, erhält der Anleger alle notwendigen Informationen sowie die Zugangsdaten für seinen Account.

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenKundenservice telefonisch verfügbar

Im Grunde beruht das Geschäftsmodell der SutorBank darauf, dass sich die Kunden selbst über das Angebot informieren und auch den Eröffnungsprozess eigenständig durchführen. Eine persönliche Beratung ist in diesem Zusammenhang nicht vorgesehen. Trotzdem ist es natürlich jederzeit möglich, dass sich Anleger mit Fragen direkt an einen Mitarbeiter der SutorBank wenden können. Zwischen 08.30 Uhr und 17.00 Uhr steht der Kundendienst telefonisch zur Verfügung. Auch per Email können Anliegen eingebracht werden.

Vor- und Nachteile einer Anlage über die SutorBank

Vorteile

- Individuelle Geldanlage in wenigen Schritten

- Mit nur 0,7 Prozent sehr günstige Verwaltungsgebühren

- Sicherheit durch breite Streuung

- Geringer Aufwand für Eröffnung der Anlage

Nachteile

- Mindestanlage von 5.000 Euro bzw. 100 Euro monatlich

Fazit – Automatische Geldanlage bei der Traditionsbank SutorBank

Mit der SutorBank wagt sich nun auch eine klassische Bank in den Bereich der automatischen Geldanlage vor. Das Ergebnis kann sich auf Grundlage unserer SutorBank Testergebnisse durchaus sehen lassen. Auf Grundlage von günstigen Gebühren kann der Anleger schnell zu einer individuell passenden Anlage finden. Die Eröffnung bereitet nur sehr geringen Aufwand und über die Investition in ETFs kann auch auf eine breite Streuung des Kapitals vertraut werden.