Wer eine Festgeldanlage anstrebt, kann dies in Deutschland und den anderen Ländern dieser Welt nicht ohne ein passendes Konto für die Verrechnung tun. Die Kontoeröffnung selber ist dabei in der Regel ein kurzer und schneller Prozess. Während vor einigen Jahren immer ein Gang in die jeweilige Filiale vorausgesetzt wurde, gibt es mittlerweile deutlich schnellere Alternativen. Das PostIdent-Verfahren und das VideoIdent-Verfahren haben sich in den letzten Jahren gerade in der Finanzbranche durchgesetzt und werden bei fast allen Festgeldanlagen angeboten. Wie genau diese beiden Prozesse funktionieren und welche Schritte dabei zu beachten sind, wollen wir im Folgenden einmal genauer erläutern.

Wieso muss ich mich für eine Festgeldanlage legitimieren?

Wer in Deutschland ein Bankkonto eröffnen möchte, muss sich dazu immer ausweisen. Bankkonten mit fiktiven Namen sind demnach nicht möglich, ebenso wird betrügerischen Handlungen vorgebeugt. Für die Festgeldanlage ist wiederum ein eigenes Bankkonto erforderlich, über welches die gesamte Anlage gesteuert wird. Im Umkehrschluss bedeutet das also, dass ohne die benötigte Legitimation keine Festgeldanlage möglich ist. Hierbei gibt es allerdings ein paar merkliche Unterschiede, denn nicht immer müssen sich die Anleger auch tatsächlich für jede einzelne Anlage registrieren und legitimieren. Wer zum Beispiel das Angebot eines Festgeldvermittlers in Anspruch nimmt, kann in der Regel mit nur einer Anmeldung mehrere Anlagen bei unterschiedlichen Banken verwalten. Notwendig ist die Legitimierung dann lediglich ein einziges Mal, wenn das Verrechnungskonto beim Vermittler eröffnet wird.

Generell lässt sich aber festhalten, dass die Legitimierung natürlich auch dem Schutz der Anleger gilt. So können Fremde zum Beispiel kein Konto auf den eigenen Namen eröffnen oder andere Handlungen vornehmen. Zusätzlich handelt es sich bei der Legitimierung um einen leichten und problemlosen Prozess, der normalerweise innerhalb kürzester Zeit erledigt werden kann.

Jetzt zu KlarnaDie Legitimationen mit PostIdent- und VideoIdent-Verfahren im Check

Dass für die Kontoeröffnung bei einer deutschen Bank eine Legitimierung notwendig ist, ist kein Phänomen der Neuzeit. Was sich allerdings verändert hat, sind die Möglichkeiten der Durchführung. Wurde vor einigen Jahren für die Kontoeröffnung immer ein persönliches Erscheinen bei der Bank vorausgesetzt, gibt es heute deutlich leichtere und unkompliziertere Wege. Eine äußerst weit verbreitete Anwendungsmethode für die Legitimierung ist zum Beispiel das PostIdent-Verfahren. Wie der Name bereits vermuten lässt, kommt hierfür die Post ins Spiel. Genau hier nämlich muss der Sparer beim Versand der Formulare für die Kontoeröffnung seine Identität mittels Personalausweis nachweisen. Die zweite Möglichkeit stellt das VideoIdent-Verfahren dar, welches fast noch ein wenig leichter durchzuführen ist. Viele Banken bieten ihren Kunden die Möglichkeit sich über ihre Webcam zu legitimieren, was innerhalb von nur wenigen Augenblicken erledigt werden kann.

Ganz besonders nützlich sind diese beiden Alternativen natürlich dann, wenn die Festgeldanlage zum Beispiel bei einer Bank in größerer Entfernung platziert werden soll. In dem Fall ist eine Legitimierung per PostIdent -oder VideoIdent-Verfahren natürlich deutlich praktischer, da nicht extra der Weg zur Bank zurückgelegt werden muss. Viele Banken arbeiten zudem mittlerweile auch ganz ohne Filialen, um attraktivere Zinsen anbieten zu können. In diesem Fall sind dann sogar ausschließlich PostIdent und VideoIdent möglich. Ein weiterer möglicher Anwendungsbereich findet sich dann, wenn die Festgeldanlagen im Ausland platziert werden sollen.

Wie funktioniert die Legitimation mit PostIdent und VideoIdent?

Für das PostIdent-Verfahren müssen die Anleger lediglich die erforderlichen Unterlagen für die Konteröffnung ausdrucken und diese anschließend für den Versand zu einer Poststelle bringen. Neben einer eigenen Unterschrift wird hierbei auch die Legitimierung erforderlich, für die der eigene Personalausweis mit zur Post genommen werden sollte. Die Mitarbeiter der Poststelle sind autorisiert die Legitimation durchzuführen und gleichen hierfür zum Beispiel das Passfoto mit dem Kunden ab. Darüber hinaus werden natürlich auch die Formularangaben mit den Daten auf dem Personalausweis verglichen. Sind alle Angaben vollständig und korrekt, füllt der Postbeamte ein entsprechendes Formular aus, welches die Legitimation bestätigt. Dieses wird dann zusammen mit den anderen Unterlagen an die jeweilige Bank übermittelt.

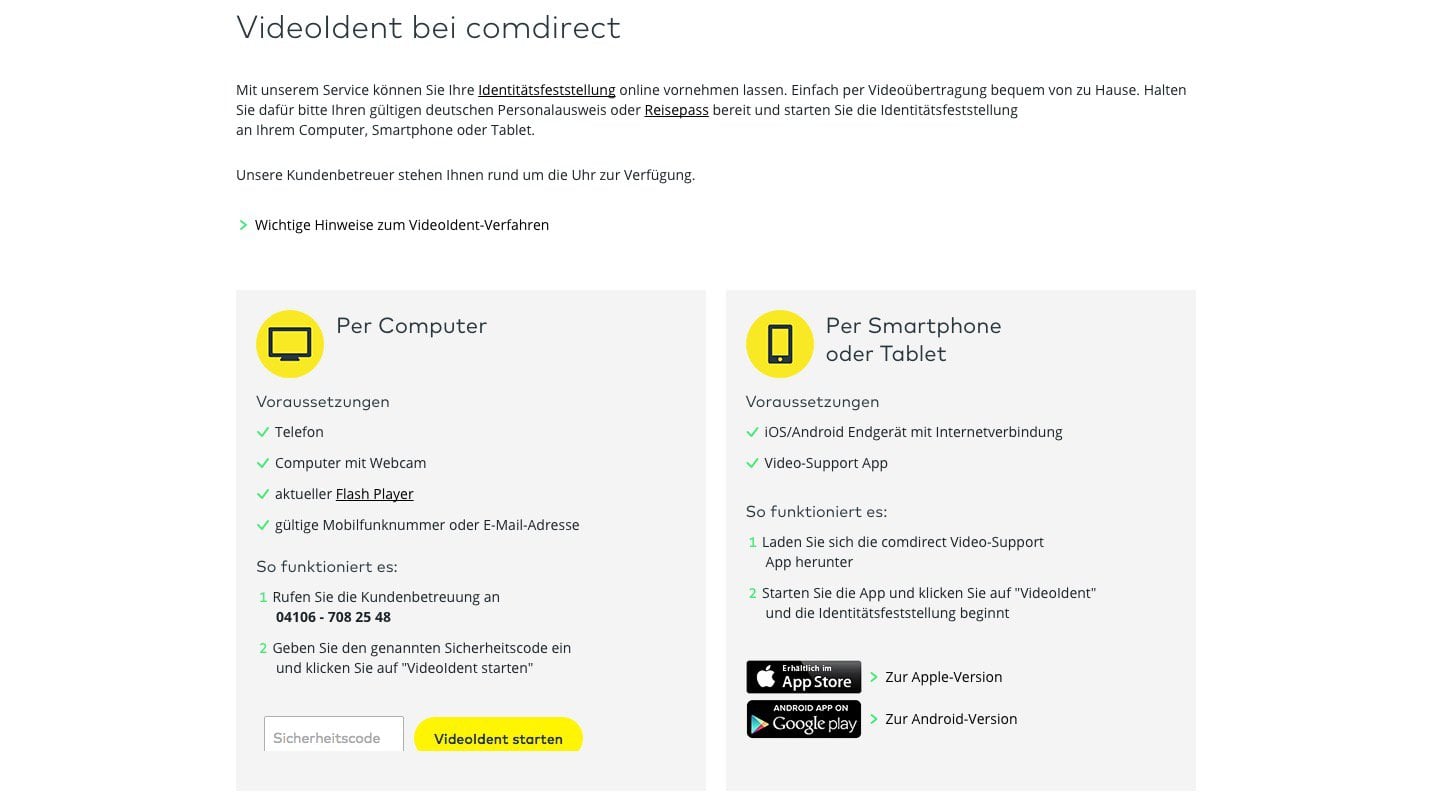

Das VideoIdent-Verfahren geht einen noch kürzeren Weg, da die Sparer in diesem Fall nicht einmal die eigenen vier Wände verlassen müssen. Allerdings besteht ein kleiner Nachteil aktuell noch darin, dass nicht jede Bank ihren Anlegern diese Möglichkeit der Legitimation zur Verfügung stellt. Darüber hinaus ist für diesen Weg auch eine Webcam erforderlich, die mittlerweile aber zum Beispiel in so ziemlich jedem Laptop oder Notebook zu finden ist. In vielen Fällen kann die Legitimation per VideoIdent zudem auch mobil durchgeführt werden, so dass lediglich ein Smartphone mit integrierter Kamera benötigt wird.

Jetzt zu KlarnaBestätigung per Handynummer

Sobald das VideoIdent-Verfahren als Legitimationsmethode ausgewählt wurde, öffnet sich ein Echtzeit-Videotelefonat mit einem der Angestellten der Bank oder ihrer Partner. Generell werden die notwendigen Schritte dabei immer auf dem Bildschirm eingeblendet, allerdings würde das Verfahren vermutlich auch so jeder Sparer bewältigen können. Auf Aufforderung des Mitarbeiters wird der eigene Personalausweis in die Kamera gehalten, der dann automatisch gescannt und geprüft wird. Das natürlich nicht nur hinsichtlich der Angaben, sondern insbesondere auch auf die Fälschungsmerkmale. Gleichzeitig wird von der Bank eine SMS mit einem Legitimationscode an den Sparer übermittelt, den dieser nun auf seinem Bildschirm eingeben muss. Sobald dieser Schritt erledigt wurde, ist die Legitimierung abgeschlossen. Grundsätzlich ist es also möglich, das VideoIdent-Verfahren in rund fünf Minuten vollständig durchzuführen.

Festgeldangebote mit Video- und PostIdent: Darauf ist zu achten

Mittlerweile bieten schon relativ viele Banken ihren Anlegern die Möglichkeit, sich per VideoIdent-Verfahren zu legitimieren. Das PostIdent-Verfahren ist hingegen schon deutlich verbreiteter und wird nahezu von jeder Bank unterstützt. Allgemein gesagt ist das natürlich ein höchst erfreulicher Aspekt, denn so genießen die Sparer bei der Wahl der passenden Anlagebank freie Auswahl. Nichtsdestotrotz sollten bei der Festgeldanlage aber natürlich ein paar unterschiedliche Aspekte beachtet werden. Nur durch die Verfügbarkeit von Video- und PostIdent ist bekanntlich noch kein gutes Festgeldangebot geboren.

Die wohl größte Bedeutung hat bei der Wahl des Angebotes wohl der geltende Zinssatz. Dieser legt fest wie groß die Rendite des Anlegers ist und spielt für viele Sparer daher die größte Rolle als Entscheidungskriterium. Darüber hinaus sind neben dem jeweiligen Zinssatz aber auch die restlichen Konditionen des Angebots zu beachten. Hierzu gehört zum Beispiel die Höhe der erforderlichen Mindesteinlage. Gerade „Mini-Sparer“, die mit kleineren Summen in die Anlage starten wollen, müssen häufig ganz genau hinsehen. In vielen Fällen sind Anlagen zum Beispiel erst ab einem Betrag von 5.000 Euro oder mehr möglich. Nichtsdestotrotz gibt es aber auch viele Festgelder, die bereits mit Einlagen von 100 Euro in Anspruch genommen werden können.

Der erste Blick geht zur Einlagensicherung

Noch viel wichtiger als Zinssätze und Mindesteinlagen ist bei der Wahl des richtigen Festgeldes die Einlagensicherung. Sparer bei europäischen Banken müssen sich um diese generell keine Gedanken machen, da alle Banken der gesetzlichen Einlagensicherung unterliegen. Durch diese sind Beträge von bis zu 100.000 Euro vollkommen abgesichert, so dass die Anleger im Falle einer finanziellen Notsituation der Bank in jedem Fall an ihre Einlagen kommen. Deutsche Banken sind zudem häufig noch über einen Einlagensicherungsfonds abgesichert, der auch Einlagen von über 100.000 Euro schützt.

Zu guter Letzt sollten die Sparer aber auch auf die weiteren Vorgänge zum Ende des Anlagezeitraums achten. Manche Banken erneuern die Anlage automatisch zu den alten Konditionen, falls keine entsprechende Auflösung beantragt wird. Wer keine längerfristige Anlage in Anspruch nehmen möchte, sollte daher immer auch auf eine mögliche automatische Verlängerung achten.

Jetzt zu KlarnaFazit: Legitimation ist ein Muss, aber völlig unkompliziert

Die Legitimation mit dem PostIdent- und VideoIdent-Verfahren lässt sich ohne Probleme innerhalb von wenigen Schritten erledigen. Das PostIdent-Verfahren wird dabei aktuell deutlich häufiger verwendet und von nahezu jeder Bank unterstützt. Das VideoIdent-Verfahren ist noch ein wenig bequemer, wird aber leider noch nicht von allen Banken angeboten. In beiden Fällen allerdings stellt der Prozess kein störendes Hindernis dar, sondern sorgt rundum für ein sicheres Gefühl bei der Festgeldanlage. Im Vergleich mit der alteingesessenen persönlichen Legitimation in der Filiale jedenfalls sind die beiden Alternativen in allen Bereichen überlegen.

Hier gibt es Top-Zinsen auf das Festgeld

Um allen Sparern bereits einen kurzen Überblick darüber zu vermitteln, welche Angebote derzeit auf dem Markt zu finden sind, haben wir einige Top-Angebote nachfolgend einmal unter die Lupe genommen. Bei einer kurzfristigen Anlage von 10.000 Euro über zwölf Monate ist zum Beispiel das Festgeld der FIMBank zu empfehlen. Abgesichert sind die Einlagen in diesem Fall über die maltesische Einlagensicherung bis zu einer Summe von 100.000 Euro. Geboten wird hier ein starker Zinssatz von 1,40 Prozent, dessen Ertrag am Ende der zwölfmonatigen Laufzeit auf das Verrechnungskonto überwiesen wird.

Handelt es sich hingegen um eine Anlage mit einer Laufzeit von 18 Monaten, ist aktuell das Festgeld von Close Brothers besonders zu empfehlen. Hier wird ein Zinssatz von 1,25 Prozent angeboten, der wiederum jährlich auf das Konto des Sparers überwiesen wird. Einlagen sind dabei immer vollständig durch die britische Einlagensicherung geschützt. Wird diese Anlagedauer auf 36 Monate verdoppelt, taucht im Ranking auch die Austrian Anadi Bank auf, die Sparanlagen durch die österreichische Einlagensicherung schützt. Geboten wird von den Österreichern dabei ein Zinssatz von 1,22 Prozent, der über die volle Laufzeit garantiert wird.