Die ING (ehemals ING-DiBa) ist in Deutschland ohne Zweifel eine der bekanntesten Banken. Das kommt in vielerlei Hinsicht durch die markanten und prominent besetzten Werbungen des Unternehmens, hat aber natürlich auch mit dem Portfolio zu tun. Das ist gerade bei Sparern sehr beliebt, die vor allem mit dem Gedanken spielen, ein ING Festgeldkonto zu eröffnen. Angeboten werden zwei verschiedene Festgeldkonten, wobei diese dank ihrer unterschiedlich langen Laufzeiten von sechs und zwölf Monaten optimal auf die Bedürfnisse der Sparer angepasst sind.

Ganz nebenbei kann sich auch der Zinssatz von bis zu 0,35 Prozent p.a. (Stand: August 2016) durchaus sehen lassen. Was es hierbei noch zu beachten gibt und welche weiteren Konditionen und Bedingungen gelten, haben wir uns nachfolgend einmal genau angesehen.

Jetzt zu ING

Alle wichtigen Infos rund um das ING Festgeldkonto

Während wir uns im weiteren Verlauf des Textes vor allem mit den genauen Konditionen und Bedingungen beschäftigen, wollen wir an dieser Stelle bereits einmal einen kurzen Überblick über die wichtigsten Aspekte des Angebots liefern. So hat jeder Sparer gleich auf einen Blick alle wichtigen Fakten vor sich und kann sich anschließend zielgenau die Informationen beschaffen, die er benötigt:

- Zwei Festgeldkonten mit sechs und zwölf Monaten Laufzeit

- Maximal 0,35 Prozent Zinsen p.a. (Stand: August 2016)

- Mindestanlage von 10.000 Euro erforderlich

- Kein Limit für die Einlagensumme vorgegeben

- Verzinsung am Ende der Laufzeit

- Kostenlose Kontoführung

- Gesetzliche und freiwillige Einlagensicherung

Das sind die Konditionen für das ING Festgeldkonto

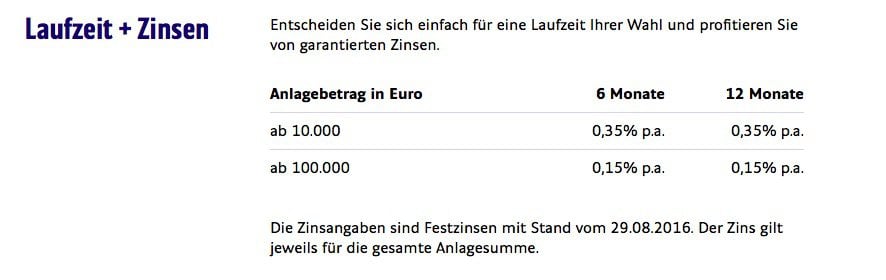

Zur Verfügung stehen den Sparern bei der ING zwei verschiedene Festgeldkonten. Das Unternehmen hat sich ganz bewusst für diesen Weg entschieden, denn hier gelingt ein gewisser Spagat zwischen den kurzfristigen und langfristigen Festgeldern. Wer eher für die kurze Sparvariante ist, kann das Festgeldkonto mit einer Laufzeit von sechs Monaten beanspruchen. Dieses punktet mit einem Zinssatz von 0,35 Prozent p.a., wobei dies allerdings nur für Anlagen bis zu 100.000 Euro gilt. Ab dieser Grenze sinkt der Zinssatz deutlich und rangiert dann bei 0,15 Prozent p.a. Ähnlich sieht es bei der langfristigen Anlage aus, die über eine Laufzeit von zwölf Monaten platziert wird.

Auch in diesem Fall ist die Summe von 10.000 Euro bis 100.000 Euro wieder mit einem Zinssatz von 0,35 Prozent pro Jahr versehen. Anlagebeträge über 100.000 Euro werden mit 0,15 Prozent pro Jahr verzinst. Gerade für deutsche Banken ist das keine schlechte Vorstellung, mit den Top-Angeboten aus dem Ausland, wie zum Beispiel von der Austrian Anadi Bank, können die beiden Festgeldkonten der ING allerdings noch nicht mithalten.

Die Mindestvoraussetzungen bei der ING

Wichtig ist bei der Festgeldanlage in jedem Fall zu beachten, dass die Verzinsung bei beiden Festgeldern am Ende der Laufzeit durchgeführt wird. Die erforderliche Mindesteinlagesumme von 10.000 Euro ist ebenfalls zu berücksichtigen. Eine obere Begrenzung für die Einlagesumme gibt es aber nicht, da die ING neben der gesetzlichen Einlagensicherung auch noch eine zusätzliche freiwillige Einlagensicherung anbietet. Ebenfalls schön und angebracht: Die Kontoeröffnung und Kontoführung können vollkommen gebührenfrei abgewickelt werden.

Wer am Ende des Anlagezeitraums dann keine automatische Wiederaufnahme der Anlage wünscht, sollte innerhalb eines Zeitraums von spätestens drei Tagen vor Ende der Anlagedauer die Bank über die Auflösung der Festgeldanlage informieren. Macht man das nicht, wird die Anlage automatisch um eine Laufzeit von sechs oder zwölf Monaten verlängert. Gerade für diejenigen, die nicht unbedingt für eine längere Zeit auf einen größeren Betrag verzichten können, ist das also ein wichtiger Aspekt.

Keine Chance auf einen Bonus

Während insbesondere ausländische Banken gerne mit einem zusätzlichen Bonus für die Festgeldanlage auf sich aufmerksam machen, halten sich die deutschen Bankhäuser in dieser Hinsicht immer noch sehr vornehm zurück. Beim ersten Hinsehen ist das durchaus etwas schade, allerdings sollte ein fehlender Bonus auch kein zu großer Kritikpunkt sein. Gerade bei ausländischen Banken entsteht hingegen oft der Eindruck, dass mit einem Bonus bestimmte Schwächen kaschiert werden sollen. Wird also zum Beispiel nur eine geringfügige Einlagensicherung geboten, sollen die Sparer mit einem zusätzlichen Bonus überzeugt werden. Bei der ING sind derartige Schritte nicht notwendig, denn hier punktet man mit dem transparenten Portfolio und einem ansprechenden Service. Auch wenn also kein Bonus genutzt werden kann, ist das Festgeld der ING also vielen Angeboten mit Bonus vorzuziehen.

Doppelte Einlagensicherung für die Sparer im ING Festgeldkonto

Ein ganz wichtiger Aspekt, den ausländische Banken wie zum Beispiel die FIMBank nicht bieten können, ist die doppelte Einlagensicherung. Die ING unterliegt nicht nur einer gesetzlichen Einlagensicherung, sondern ist gleichzeitig auch noch Mitglied in einem zusätzlichen Einlagensicherungsfonds. Während durch die gesetzliche Einlagensicherung „lediglich“ Summen von bis zu 100.000 Euro abgesichert sind, greift der Einlagensicherungsfonds bei der ING noch deutlich weiter. Bis zu einer Summe von 1,04 Milliarden Euro kann die Bank den Kunden die Sicherheit der Einlagen garantieren. Sollte es also zu einer finanziellen Schieflage und drohenden Zahlungsschwierigkeit kommen, sind Spareinlagen bis zu dieser Summe vollständig abgesichert. Ausreichend dürfte der Betrag dabei wohl über alle Maße sein.

Ruck zuck zum eigenen ING Festgeldkonto: So geht die Kontoeröffnung

Als Verrechnungskonto für das ING Festgeld dient ein ganz „normales“ Girokonto bei der Bank. Das bedeutet allerdings keinen zusätzlichen Aufwand, denn während der Eröffnung des Festgeldkontos wird das jeweilige Verrechnungskonto einfach direkt mit eingerichtet. Die erforderlichen Unterlagen und Formulare dafür finden alle Sparer direkt auf der Webseite der Bank, wo auch noch einmal alle Details zum Festgeld zu finden sind. Die Formulare kann man einfach ganz bequem zuhause ausdrucken und anschließend unterschreiben. Wer möchte, kann natürlich auch eine der Filialen der Bank aufsuchen, wobei die Variante von zuhause aus in der Regel genau so zügig vonstatten geht.

Hat man alle Formulare ausgedruckt und unterschrieben, kann man diese ganz einfach zur nächsten Poststelle bringen. Hier führt ein Angestellter der Post jetzt das sogenannte PostIdent-Verfahren durch, weshalb jeder Anleger für den Versand seinen Personalausweis mitbringen sollte. Hat der Postangestellte die Daten abgeglichen, legt er einen weiteren Zettel mit der Bestätigung des Identitätsprüfungsverfahrens bei. Sobald die Sendung bei der Bank eingegangen ist, werden die Festgeldkonten eröffnet und können „aufgeladen“ werden. Die Zugangsdaten für die Kontoführung per Online-Banking gibt es ebenfalls von der Bank. Möglich ist die Kontoeröffnung darüber hinaus auch per Telefonbanking, wodurch gerade Bestandskunden der Bank eine ganze Menge Zeit sparen können.

Bei Schwierigkeiten hilft der Kundensupport weiter

Äußerst angenehm gestaltet sich nach unseren ING Festgeld Erfahrungen auch der Kontakt zum Kundenservice. Die Mitarbeiter stehen rund um die Uhr zur Verfügung haben demnach immer ein offenes Ohr für die Anleger. Als verfügbare Kontaktmethoden werden eine telefonische Hotline und eine E-Mail-Adresse gelistet, wobei insbesondere die telefonische Hotline zu empfehlen ist. Gebühren fallen für die Beratung nicht an, dafür erhält jeder Anleger aber nach kürzester Zeit eine Antwort auf seine Frage. Bei der E-Mail kann es hingegen ein paar Stunden dauern, bis eine Antwort eintrifft. Alternativ hat aber natürlich auch hier wieder jeder Kunde die Möglichkeit, den Mitarbeitern der Bank persönlich einen Besuch abzustatten.

Jetzt zu ING

Simple Kontoführung mittels Online-Banking

Genau so einfach und unkompliziert wie die Kontoeröffnung gestaltet sich auch die Kontoführung. Jeder Sparer erhält von der Bank seine persönlichen Zugangsdaten für das Online-Banking, mit denen er die gesamte Kontrolle über seine Anlage hat. Selbstverständlich können mit dem Zugang nicht nur die angelegten Gelder überprüft, sondern auch neue Anlagen aufgenommen, oder zusätzliche Konten eingerichtet werden. Das Online-Banking bringt den Sparern also nicht nur die Kontrolle über das eigene Festgeldportfolio, sondern schafft gleichzeitig auch ein gewisses Maß an Flexibilität, da eben nicht immer der Weg in die Filiale in Kauf genommen werden muss. Generell ist aber natürlich ohnehin festzuhalten, dass die Festgeldanlagen in ihrer Führung und Bedienung enorm einfach zu handhaben sind.

Weitere Angebote der ING

Die ING beschäftigt sich natürlich nicht nur mit Festgeldanlagen, sondern bietet Privatkunden noch deutlich mehr Finanzprodukte an. Betreut werden dabei tatsächlich nur Privatpersonen, so dass die Bank zu Firmenkunden derzeit noch überhaupt keinen Bezug hat. Nachteile bedeutet das aber nicht, denn so liegt die gesamte Aufmerksamkeit auf der Betreuung der Privatkunden. Neben verschiedenen Festgeldanlagen bedeutet das auch Tagesgelder, Sparbriefe, Vermögenswirksame Leistungen, Kredite, Baufinanzierung und Altersvorsorge.

Vor- und Nachteile des ING Festgeldkontos:

Vorteile

- Zwei Festgeldkonten mit Laufzeiten von sechs und zwölf Monaten

- Kostenlose Kontoführung

- Einlagensicherung bis über eine Milliarde Euro

- Kundensupport rund um die Uhr erreichbar

Nachteile

- Mindesteinlage von 10.000 Euro relativ hoch

ING Festgeldkonto Fazit: Eine interessante Anlageoption

Das Festgeld der ING kann in vielerlei Hinsicht überzeugen. Zum einen ist der Zinssatz von bis zu 0,35 Prozent p.a. für die deutschen Banken schon sehr angenehm. Gleichzeitig kommt auch noch die starke Einlagensicherung hinzu, die Kundenanlagen bis zu einer Summe von über einer Milliarde Euro absichert. Kosten oder Gebühren entstehen bei der Festgeldanlage aber trotzdem nicht, so dass die Rendite in keinem Fall geschmälert wird.

Gute Eindrücke hinterlässt auch die Kundenbetreuung, die selbst am Wochenende in Anspruch genommen werden kann. Alles in allem also eine sehr interessante Anlage, die allerdings nicht unbedingt für die Neulinge geeignet ist. Mit einer Mindesteinlage von 10.000 Euro bewegt sich die Bank in den oberen Regionen und liegt gut zehnmal so hoch wie die erforderliche Mindesteinlage bei der apoBank. Wer diesen Betrag aber aufbringen kann, profitiert von einer äußerst attraktiven und sicheren Anlage.