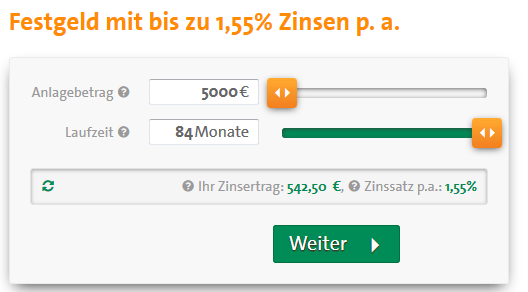

Zinsen bis zu 1,55 Prozent p.a. (Stand Juli 2016) bietet die CreditPlus mit ihrem aktuellen Festgeldangebot. Dabei können die Kunden der deutschen Tochter von Crédit Agricole auf eine sehr breite Auswahl von unterschiedlichen Laufzeiten und Anlagebeträgen zugreifen. Minimal müssen bei einem Festgeldkonto bei der CreditPlus 5.000 Euro angelegt werden. Maximal sind bei diesem Angebot eine Millionen Euro Anlagebetrag möglich. In Bezug auf die Laufzeiten haben die Anleger die Wahl zwischen zehn Modellen mit Laufzeiten von drei Monaten bis zu sieben Jahren.

Da die Zinsen bei Laufzeiten von mehr als einem Jahr jährlich auf ein Referenzkonto ausgezahlt werden, kann der Sparer jedoch nicht von einem Zinseszinseffekt profitieren. Welche Aspekte darüber hinaus bei einer Festgeldanlage über die CreditPlus berücksichtigt werden müssen, haben wir in einem Test überprüft. Unsere Erfahrungen haben wir im folgenden Review zusammengestellt.

Jetzt zu KlarnaAlle Fakten zum Festgeld der CreditPlus

Zunächst möchten wir jedoch die wichtigsten Informationen rund um das Festgeldangebot der CreditPlus für Sie auf einen Blick zusammenstellen.

- Breite Auswahl an attraktiven Festgeldkonten

- Zinsen bis zu 1,55 Prozent p.a. (Stand Juli 2016)

- Zehn verschiedene Laufzeiten zwischen drei Monaten und sieben Jahren

- Anlagebeträge zwischen 5.000 Euro und einer Millionen Euro möglich

- Sicherheit durch doppelte Einlagensicherung in Deutschland

- Keine Gebühren

Diese Konditionen erhalten Kunden bei der CreditPlus

Zunächst möchten wir uns detailliert mit den Konditionen beschäftigen, die die Kunden im Rahmen einer Festgeldanlage bei der CreditPlus erwarten können. Insgesamt kann das Angebot als breit gefächert und durchaus attraktiv angesehen werden. Insbesondere bei kurzen Laufzeiten werden den Anlegern vergleichsweise hohe Zinssätze geboten. So können bei einer Festgeldanlage von nur drei Monaten bereits Zinsen in Höhe von 0,85 Prozent p.a. erzielt werden. Im Bereich der Festgeldkonten mit kurzen Fristen stehen darüber hinaus Laufzeiten von sechs Monaten, neun Monaten sowie einem Jahr zur Verfügung. Dabei steigt der Zinssatz bereits auf 0,9 Prozent p.a. an. In Schritten von je einem Jahr sind dann Festgeldkonten bis zu einer maximalen Laufzeit von sieben Jahren verfügbar. Ausgehend von dem Zinssatz von 0,9 Prozent steigt der Zins mit jedem Jahr Laufzeit um ca. 0,1 bis 0,15 Prozentpunkt an. Bei der maximalen Laufzeit von sieben Jahren kann ein Zinssatz in Höhe von 1,55 Prozent p.a. erzielt werden.

Jetzt zu KlarnaDer Mindestanlagebetrag, der für eine Festgeldanlage bei der CreditPlus notwendig ist, liegt bei ein 5.000 Euro. Darüber können bis zu einer Million faktisch alle beliebigen Anlagebeträge bei der CreditPlus angelegt werden. Bei der Auszahlung der Zinsen hat sich die CreditPlus für ein Modell entschieden, bei dem es keinen Zinseszinseffekt gibt. Die jährlich anfallenden Zinsen werden auf das angegebene Referenzkonto des Sparers überwiesen. Sofern ein Freistellungsauftrag erteilt wurde, werden die Zinserträge im entsprechenden Umfang vollständig an den Sparer ausgezahlt. Ist dies nicht der Fall, wird die Kapitalertragssteuer einbehalten und direkt an das Finanzamt überwiesen.

Grundsätzlich ist bei einer Festgeldanlage bei der CreditPlus aber mit keinen Gebühren zu rechnen. Weder für Eröffnung noch für Kontoführung entstehen irgendwelche Kosten. Grundsätzlich ist es nicht möglich, das Festgeldkonto vor der vertraglich vereinbarten Laufzeit aufzulösen. Die Bank weist aber darauf hin, dass es in bestimmten Ausnahmefällen durchaus möglich ist, das Konto außerordentlich aufzulösen. In diesem Fall sollte das Gespräch mit einem Berater der CreditPlus gesucht werden. Dabei ist aber mit etwas ungünstigeren Konditionen zu rechnen. Neben dem Verzicht auf die vereinbarte Rendite ist unter Umständen auch mit einer Bearbeitungsgebühr zu rechnen. Prinzipiell bietet das Angebot der CreditPlus aber durch die gute Staffelung der Laufzeiten ein ausreichendes Maß an Flexibilität.

Ein Bonus wird nicht angeboten

Anleger, die im Zusammenhang mit einem Festgeldkonto vor allem auf der Suche nach einem Bonus für Neukunden sind, werden bei der CreditPlus nach unserer Erfahrung nicht fündig. Dies hat zumindest den Vorteil, dass der Anleger bei seiner Entscheidung ausschließlich auf die eigentlichen Konditionen dieses Angebotes zu achten braucht. Unsere Erfahrung hat auch gezeigt, dass mit Bonusangeboten teilweise komplizierte Bedingungen in Verbindung stehen, die es zunächst zu erfüllen gilt. Außerdem sind Angebote, die mit einem attraktiven Bonus beworben werden, möglicherweise mit einem Nachteil behaftet. So befinden sich einige anbietende Institute im Ausland, so dass eine Quellensteuer auf den Zinsertrag gezahlt werden muss. In jedem Fall sollten die entsprechenden Angebote genauestens geprüft werden. Festgeldangebote, bei denen ein Bonus gezahlt wird, gibt es unter anderen bei Younited Credit, sofern es von WeltSparen.de vermittelt wird.

Jetzt zu KlarnaCreditPlus bietet besten Standard bei der Einlagensicherung

Bei der Auswahl des passenden Festgeldangebotes sind verschiedene Faktoren wichtig. Gerade bei höheren Anlagebeträgen rückt dabei die Frage der Einlagensicherheit stärker in den Vordergrund. Grundsätzlich kann bei Instituten, die ihren Sitz innerhalb der Europäischen Union haben, davon ausgegangen werden, dass Einlagen bis zu einem Höchstbetrag von 100.000 Euro je Kunde geschützt sind. Denn die Banken sind gesetzlich dazu verpflichtet, sich an einem entsprechenden Einlagenfonds zu beteiligen, der im Falle einer Insolvenz die Kunden in voller Höhe entschädigt. Anders sieht es allerdings bei Einlagebeträgen aus, die über die Grenze von 100.000 Euro hinausgehen. Hier greift ausschließlich ein Einlagenschutz, wenn das Institut zusätzlich an einem freiwilligen Einlagensicherungsfond beteiligt ist. Hiervon kann im Falle der CreditPlus ausgegangen werden. Die Bank ist Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Die dadurch geschützte Einlagenhöhe orientiert sich am Eigenkapital des Instituts und umfasst bei der CreditPlus derzeit einen Betrag in Höhe von knapp 46 Millionen je Kunde. Im Falle einer Insolvenz des Instituts wären also auch höhere Summen in voller Höhe gesichert.

Kontoeröffnung in wenigen Schritten erledigt

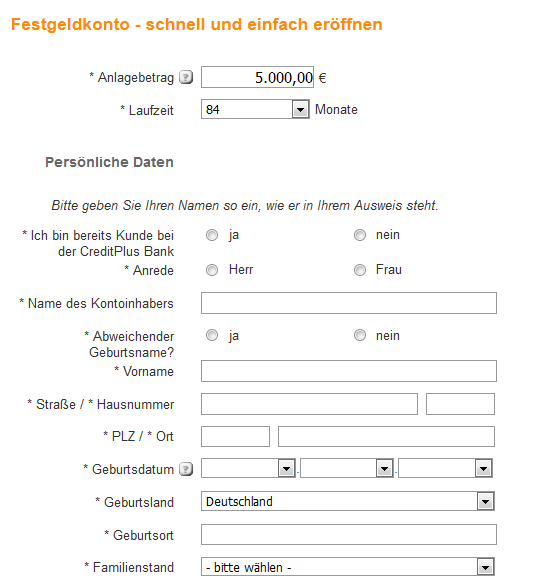

Kunden, die sich dazu entschließen, ein Konto fürs Festgeld zu eröffnen, müssen sich nach unseren CreditPlus Erfahrungen auf keinen großen Aufwand einstellen. Insgesamt hebt sich CreditPlus dabei aber nicht wesentlich von anderen Instituten ab. Auch bei der DenizBank oder der pbbdirekt lassen sich Festgeldkonten sehr einfach und effizient eröffnen. Der Ausgangspunkt für die Eröffnung eines Kontos ist die Startseite der CreditPlus. In der Kopfzeile findet sich die Kategorie „Festgeld“, über die der Anleger direkt auf die relevante Unterseite geleitet wird. In einem Festgeldrechner kann zunächst der gewünschte Betrag sowie die Laufzeit eingestellt werden. Mit einem Klick auf „Weiter“ wird der eigentliche Anmeldungsprozess gestartet und es öffnet sich ein Formular.

Hier müssen einige persönliche Angaben und Kontaktmöglichkeiten eingetragen werden, bevor das Formular ausgedruckt, unterschrieben und an die CreditPlus geschickt werden kann. Teil dieses Formulars ist auch ein Kupon für das Postident Verfahren. So kann sich der Kunde in jeder Filiale der Post kostenlos für das Festgeldkonto legitimieren. Erst wenn diese beiden Schritte erledigt sind, wird das Konto durch die CreditPlus eingerichtet. Im Anschluss erhält der Kunde die notwendigen Unterlagen und kann den vertraglich vereinbarten Betrag auf das neue Festgeldkonto überweisen. Sollen weitere Anlageprodukte genutzt werden, ist keine weitere Legitimierung notwendig.

Jetzt zu KlarnaDeutschsprachiger Kundenservice hilft bei möglichen Fragen oder Problemen

Die CreditPlus bietet nach unseren Erfahrungen einen ausgesprochen guten Kundenservice. Da auch Filialen betrieben werden, kann dieser Service auch vor Ort in Anspruch genommen werden. Hierfür steht eine eigene Telefonnummer zur Verfügung, mit der ein entsprechender Termin vereinbart werden kann. In Bezug auf die Festgeldanlage ist eine umfangreiche Beratung aber in der Regel gar nicht notwendig, wie unser CreditPlus Test gezeigt hat. Alle Fragen rund um dieses Angebot werden im Rahmen des Internetauftritts sehr ausführlich beantwortet. In einem umfangreichen FAQ Bereich kann dabei auch gezielt nach Antworten auf bestimmte Fragen gesucht werden. Sollten darüber hinaus Fragen auftreten, die sich nicht so ohne weiteres beantworten lassen, besteht aber auch die Möglichkeit zum direkten Kontakt. Neben einer Hotline werden hierfür ein Online-Chat sowie ein Emailformular angeboten. In unserem CreditPlus Test konnten wir feststellen, dass bis zu einer zufriedenstellenden Antwort nicht lange gewartet werden muss.

Auch die Steuerung bereitet keine Probleme

Insgesamt wenig zu berichten gibt es mit Blick auf die Verwaltung des Festgeldkontos bei der CreditPlus. Da es keinen Online Zugang gibt, können Kontostand und Laufzeit nur telefonisch bei der CreditPlus abgefragt werden. Da aber während der Laufzeit ohnehin keine Aktivitäten notwendig sind, stellt dies in unseren Augen keinerlei Nachteil dar.

Weitere Angebote bei der CreditPlus

Bei der CreditPlus handelt es sich um die deutsche Tochter der französischen Crédit Agricole. Neben dem Festgeld bietet sie ihren Kunden eine Reihe von weiteren Dienstleistungen und Produkten im Bereich der Finanzierung an. So können Ratenkredite, aber auch Autokredite und Beamtenkredite beantragt werden. Dies ist sowohl online als auch direkt in der Filiale möglich. Weitere Produkte, wie Girokonten oder Versicherungen gibt es bei diesem Institut allerdings nicht.

Jetzt zu KlarnaVor- und Nachteile des Festgeldes der CreditPlus

Vorteile

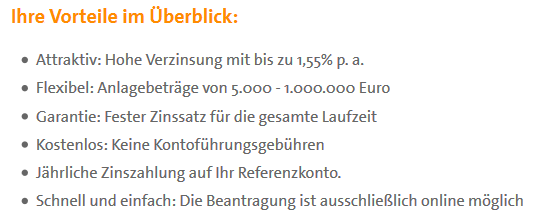

- Breit gestaffeltes Angebot an Festgeldkonten

- Laufzeiten zwischen drei Monaten und sieben Jahren

- Zinsen bis maximal 1,55 Prozent (Stand Juli 2016)

- Anlagebeträge zwischen 5.000 Euro und einer Mio. Euro möglich

- Neben gesetzlicher auch freiwillige Einlagensicherung

Nachteile

- Keine

Fazit – Attraktives Festgeldangebot bei der CreditPlus

In unserem CreditPlus Test haben wir ein sehr attraktives Festgeldangebot kennengelernt. Attraktiv ist das Angebot, weil die Laufzeiten sehr breit gestaffelt sind und insbesondere bei den kurzen Laufzeiten mit hohen Zinsen gerechnet werden kann. Bereits bei drei Monaten Laufzeit erhält der Kunde einen Zinssatz in Höhe von 0,85 Prozent. Darüber hinaus ist das Angebot für große Vermögen geeignet. Maximal können je Kunde eine Million Euro angelegt werden. Durch die Mitgliedschaft in einem freiwilligen Einlagensicherungsfond sind auch solche hohen Einlagen in vollem Umfang abgesichert. Auch im Bereich Service bietet die CreditPlus einen guten Standard.