Hohe Sicherheit und garantierte Verzinsung, dies gibt es auch bei der pbbdirekt, einem in der Immobilienbranche engagierten Finanzinstitut mit Sitz in Deutschland. Um Immobilienprojekte zu finanzieren, sammelt das Unternehmen unter anderem Kapital als Festgeld bei Privatkunden ein und bietet hierfür attraktive Zinsen. Insgesamt stehen dabei sechs verschiedene Laufzeiten zur Auswahl. Die Kunden können dabei zwischen Festgeld mit einer Frist von sechs Monaten bis hin zu zehn Jahren wählen.

Bei jährlicher Zinsgutschrift werden dabei Zinssätze zwischen 0,5 Prozent und 1,9 Prozent (Stand Juli 2016) geboten. Das Angebot steht gebührenfrei zur Verfügung und kann ohne großen Aufwand in Anspruch genommen werden. In einem Test haben wir uns genau angeschaut, was die Kunden bei dem Festgeldangebot der pbbdirekt erwartet.

Jetzt zu pbbdirekt

Die wichtigsten Fakten zum Festgeld der pbbdirekt

Bevor wir detailliert auf die Ergebnisse unseres pbbdirekt Tests eingehen, haben wir zunächst die wichtigsten Informationen zu diesem Angebot auf einen Blick zusammengefasst.

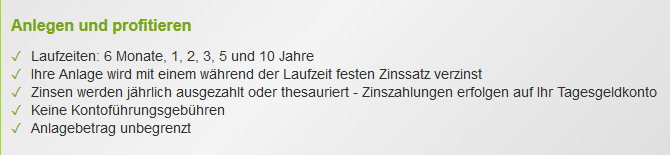

- Festgeld zu sechs verschiedenen Laufzeiten zwischen sechs Monaten und zehn Jahren

- Zinsen bis 1,9 Prozent p.a. (Stand Juli 2016)

- Zinseszinseffekt durch jährliche Zinsgutschrift

- Keine Gebühren für Kontoführung oder Transaktionen

- Einlagensicherung auch über 100.000 Euro hinaus

- 5.000 Euro Mindestanlagebetrag

- Einfache Anmeldung und Verwaltung der Festgeldanlage

Diese Konditionen bietet die pbbdirekt

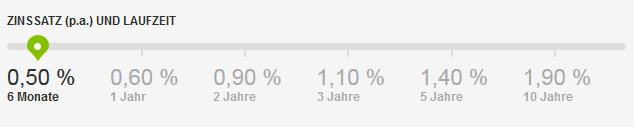

Die pbbdirekt geht mit einem übersichtlichen und gut strukturierten Angebot in den Markt. Konkret werden den Kunden sechs verschiedene Festgeldkonten angeboten. Da der minimale Anlagebetrag bei 5.000 Euro je Anlage liegt, können zumindest größere Guthaben relativ flexibel angelegt werden. Zur Auswahl stehen dabei Laufzeiten für sechs Monate, ein Jahr, zwei Jahre, drei Jahre, vier Jahre und fünf Jahre. Bei der kürzesten Laufzeit von sechs Monaten wird dem Kunden einen Zinssatz in Höhe von 0,5 Prozent garantiert. Bei der nächsten Laufzeit von einem Jahr erwarten den Kunden bereits 0,6 Prozent Zinsen. Bei zwei Jahren Laufzeit gibt es 0,9 Prozent. Bis zur längsten verfügbaren Laufzeit von zehn Jahren steigt der Zinssatz sukzessive auf 1,9 Prozent p.a. an (Stand Juli 2016). Der Anlagebetrag sowie die gezahlten Zinsen werden am Ende der Laufzeit ausgezahlt. Die Zinsgutschrift erfolgt dagegen jährlich, so dass zusätzlich zu den Nominalzinsen noch ein Zinseszinseffekt entsteht. In einem Rechner, der auf der Startseite von pbbdirekt zur Verfügung steht, können die Kunden genau berechnen, mit welcher Laufzeit und welchem Anlagebetrag welche Rendite zu erwarten ist.

Jetzt zu pbbdirekt

Wie die Festgeldangebote bei FimBank oder Bigbank kann auch das Angebot der pbbdirekt vollständig gebührenfrei genutzt werden. Ein Vorteil gegenüber mancher Bank mit Sitz im europäischen Ausland besteht darin, dass sich der Kunde über eine etwaige Quellensteuer keinerlei Gedanken machen braucht. Während, wie bereits erwähnt, der minimale Anlagebetrag bei 5.000 Euro liegt, ist der Anlagebetrag nach oben hin nicht begrenzt. Nicht möglich ist es dabei prinzipiell, die Festgeldanlage vorzeitig aufzulösen. Berechtigt, ein Konto bei der pbbdirekt zu eröffnen, sind Personen mit ständigem Wohnsitz in Deutschland, sowie mit einem Girokonto bei einem deutschen Institut. Prinzipiell können auch Minderjährige ein Konto eröffnen, solange ein gesetzlicher Vertreter diesem Vorhaben zustimmt.

Insgesamt bietet die pbbdirekt nach unserer Erfahrung ein solides Festgeldangebot, wobei durch die Laufzeiten auch ausreichend Spielraum und Flexibilität gegeben ist.

Ein Bonus wird derzeit nicht geboten

Nicht wenige Institute werben mit einem Bonus, wenn sich Kunden dazu entscheiden, ihr Geld bei ihnen als Festgeld anzulegen. Häufig handelt es sich dabei um Banken mit Sitz im Ausland, bei denen am Ende der Laufzeit ein Teil des Zinsgewinns in Form einer Quellensteuer einbehalten wird. Der mögliche Vorteil, der durch den Bonus entsteht, wird so zumindest zum Teil wieder zunichte gemacht. Ein Festgeldkonto bei einer Bank in Deutschland, wie der pbbdirekt, muss dabei auch ohne einen Bonus nicht per se einen Nachteil bedeuten. In jedem Fall sollten sich die Kunden genau ansehen und durchrechnen, bei welcher Laufzeit bzw. bei welcher Bonushöhe sie am Ende wirklich besser fahren. Die pbbdirekt bietet jedenfalls derzeit keinen Bonus für Neukunden an. In Anbetracht der guten Zinskonditionen muss dies allerdings nicht unbedingt ein Nachteil sein.

Jetzt zu pbbdirekt

pbbdirekt bietet überdurchschnittlichen Standard bei der Einlagensicherung

Mit Blick auf die Sicherheit, die durch die pbbdirekt den Kunden geboten wird, haben wir in unseren pbbdirekt Test ein sehr gutes Niveau feststellen können. Die Guthaben der Kunden sind auch im Falle einer Insolvenz in großem Umfang abgesichert. Denn die pbbdirekt ist nicht nur an einem gesetzlichen Einlagensicherungsfond beteiligt, der je Kunde 100.000 Euro absichert. Zusätzlich ist die pbbdirekt Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Dabei handelt es sich um einen freiwilligen Einlagensicherungsfond dessen Sicherung sich am Eigenkapital der Bank orientiert. Im Falle der pbbdirekt sind dabei mehr als 600 Millionen Euro je Kunde für den Fall einer Insolvenz abgesichert. Das Institut eignet sich also auch für die sichere Anlage von sehr großen Vermögen.

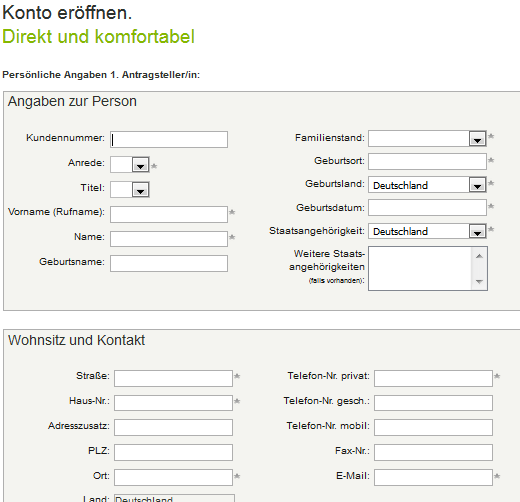

Wenig Mühe bei der Kontoeröffnung erforderlich

Einen vielleicht nicht unbedingt entscheidendes, trotzdem aber wichtiges Argument für eine Bank ist das Handling. Dies beginnt bei der Möglichkeit, unkompliziert die Festgeldanlage zu eröffnen. Im Falle der pbbdirekt haben die Kunden ausgesprochen leichtes Spiel. Auf der Startseite der pbbdirekt findet sich die Schaltfläche zur Eröffnung eines Festgeldkontos. Nachdem der Online Antrag komplett ausgefüllt wurde, ist es nun noch notwendig, diesen Antrag auszudrucken und persönlich zu unterschreiben. Nun muss der Antrag per Post an die pbbdirekt geschickt werden. Bei dieser Gelegenheit kann in einer Filiale der Post auch gleich das Postident Verfahren durchgeführt werden, welches zwingende Voraussetzung für die Eröffnung des Kontos ist. Dabei wird die Identität des Kunden nachgewiesen und das Ergebnis an die Bank übermittelt.

Nun wird der Account durch die Bank eingerichtet und der Kunde erhält mit der Post in mehreren Sendungen die notwendigen Unterlagen zugeschickt. Nun kann er eigenständig die entsprechenden Festgeldanlagen auswählen und eröffnen. Er erhält zudem eine Kontoverbindung, über die dann das Geld vom privaten Girokonto auf die Festgeldkonten überwiesen werden kann. Nach Ablauf der vereinbarten Laufzeit werden das Guthaben sowie die Zinsen vollständig auf das angegebene Referenzkonto ausgezahlt. Voraussetzung ist natürlich, dass ein Freistellungsauftrag erteilt wurde. Ansonsten werden die Kapitalertragssteuern automatisch einbehalten und an das Finanzamt abgeführt.

Jetzt zu pbbdirekt

Kundenservice per Email und per Telefon

Bei der pbbdirekt handelt es sich um eine Bank, die vor allem in der Immobilienbranche aktiv ist. Trotzdem wird auch für die Inhaber und Interessenten der Festgeldkonten ein ausreichender Service angeboten. Konkret heißt dies, dass eine Hotline im Angebot ist, die zum deutschen Festnetztarif erreicht werden kann. Zur Verfügung steht die Hotline nicht nur zu den Geschäftszeiten, sondern auch am Abend bis 22.00 Uhr. Darüber hinaus ist es auch möglich, per Kontaktformular Fragen an den Servicebereich des Instituts zu richten. Nach unserer pbbdirekt Erfahrung können die Kunden mit einer schnellen und kompetenten Reaktion rechnen. Bevor jedoch zum Telefonhörer gegriffen, bzw. eine Email formuliert wird, ist es durchaus lohnenswert, sich das Informationsangebot auf der Webseite von pbbdirekt anzuschauen. Hier sind nicht nur die wichtigsten Vorgänge, wie etwa der Anmeldungsvorgang anschaulich dargestellt, sondern es werden auch zahlreiche Fragen in Form von FAQs beantwortet. Auf dieser Basis sollte es nicht schwierig sein, sich gezielt zu orientieren.

Bedienung bereitet keine Probleme

Ebenfalls sehr wenige Probleme bereitet die Bedienung und Verwaltung der Festgeldanlage bei pbbdirekt. Nachdem, wie bereits beschrieben, der Zugang eingerichtet wurde, können alle Angelegenheiten sehr einfach abgewickelt werden. Die Benutzeroberfläche ist in dieser Hinsicht sehr intuitiv gestaltet. Zudem handelt es sich bei Festgeld um eine Anlageform, bei der zumindest während der Laufzeit ohnehin keine Aktivität des Anlegers erforderlich ist.

Auch Tagesgeld und Kombigeld im Angebot der pbbdirekt

Die pbbdirekt bietet neben dem Festgeld noch zwei weitere Produkte an. Zum einen kann bei der pbbdirekt auch ein Tagesgeldkonto eröffnet werden. Aktuell werden dabei 0,4 Prozent Zinsen geboten. Ein weiteres Angebot unterbreitet die pbbdirekt ihren Kunden mit dem Produkt FestgeldPlus. Dabei handelt es sich um eine Kombination aus Festgeld und Tagesgeld. Bei Laufzeiten zwischen einem Jahr und drei Jahren kann Guthaben zu einem festen Zinssatz angelegt werden. Dabei sind 20 Prozent des Anlagebetrags frei verfügbar. Weitere Produkte können zumindest von Privatkunden von der pbbdirekt nicht in Anspruch genommen werden.

Jetzt zu pbbdirekt

Vor- und Nachteile der pbbdirekt

Vorteile

- Festgeld für sechs verschiedene Laufzeiten zwischen 0,5 Jahren und 10 Jahren

- Zinssätze zwischen 0,5 Prozent und 1,9 Prozent (Stand Juli 2016)

- Jährliche Zinsgutschrift

- Keine Gebühren

- Einfache Anmeldung

- Neben gesetzlicher auch freiwillige Einlagensicherung

Nachteile

- Mindestanlagebetrag von 5.000 Euro

Fazit – pbbdirekt Festgeld auch für höhere Beträge geeignet

Bei der pbbdirekt haben die Kunden die Gelegenheit, mit einer sicheren Geldanlage attraktive Zinsen zu erhalten. Auf der Grundlage von sechs verschiedenen Laufzeiten können Zinsrenditen zwischen 0,5 Prozent und 1,9 Prozent erzielt werden. Die kürzeste Laufzeit liegt bei einem halben Jahr, maximal kann eine Laufzeit von zehn Jahren gewählt werden. Während der Mindestanlagebetrag bei 5.000 Euro liegt, sind nach oben hin keine Grenzen gesetzt. Höhere Anlagebeträge sind auch aus sicherheitstechnischer Sicht kein Problem. Neben dem gesetzlichen Einlagensicherungsfond gilt für Guthaben, die bei der pbbdirekt angelegt werden, auch ein freiwilliger Einlagensicherungsfond. Darüber sind Guthaben je Kunde bis zu einem Betrag von 600 Millionen auch dann abgesichert, wenn das Unternehmen Insolvenz anmelden müsste.

Wenig Aufwand muss zudem für die Steuerung und Verwaltung der Anlage eingeplant werden. Nach einer kompakten Anmeldung und der Legitimation mittels Postident können über den Account des Kunden die Anlagekonten sehr einfach ausgewählt werden. Sollte es Probleme geben, hilft ein kompetenter Service per Telefon oder per Email weiter.