Bei Zinsen kann man mittlerweile den Eindruck bekommen, dass es sich um ein Phantom handelt. Es wird zwar immer wieder darüber gesprochen, doch viele Sparer kennen die Verzinsung des eigenen Guthabens immer häufiger nur noch vom Hörensagen. Während es auf Einlagen, die sich auf dem Girokonto befinden, schon seit einigen Jahren keinerlei Zinsen mehr gibt, gehen mittlerweile einige Institute dazu über, auch bei den Tagesgeldkonten die Zinsen zu kürzen oder sogar ganz zu streichen. Nutzt der Anleger dabei ein Konto, bei dem zudem Gebühren erhoben werden, steht am Ende des Jahres unter dem Strich sogar eine negative Rendite. Trotz aktuell sehr niedriger Inflationsraten führt diese Entwicklung faktisch dazu, dass der Wert des auf einem Giro- oder Tagesgeldkonto angelegten Vermögens sich nicht, wie es eigentlich sein sollte, vermehrt, sondern langsam aber kontinuierlich an Wert verliert. Doch dieser Prozess ist keineswegs alternativlos. Neben anderen Anlageformen ist es nach wie vor durchaus möglich, auch mit einer sicheren Geldanlage auf einem Tagesgeldkonto eine Rendite zu erzielen, die deutlich über der inflationsbedingten Geldentwertung liegt.

Wer der Entwicklung der schleichenden Geldentwertung also etwas entgegensetzen möchte, ist dazu gezwungen, selber aktiv zu werden. Einen Ausweg versprechen z.B. sogenannte Eröffnungsangebote diverser Bankinstitute, bei denen in begrenztem Umfang Zinsen gezahlt werden, die deutlich über dem aktuellen durchschnittlichen Niveau von gerade einmal 0,2 Prozent liegen. Begrenzt sind diese Eröffnungsangebote zum einen zeitlich, sowie zum anderen auch bei der Höhe der Einlagen, für die der besonders attraktive Zinssatz gezahlt wird. Neben dem sogenannten Tagesgeld Hopping, einer Strategie, bei der der Anleger kontinuierlich von einem attraktiven Eröffnungsangebot zum nächsten wechselt, kommt für eine Optimierung der Zinsrendite auch eine Strategie in Frage, bei der mehrere Tagesgeldkonten parallel genutzt werden. In diesem Artikel möchten wir uns mit genau dieser Strategie beschäftigen. Neben der Frage, wie der Sparer konkret vorgeht, wenn er mehrere Tagesgeldkonten gleichzeitig nutzen möchte, widmen wir uns auch möglichen Risiken, Fehlern und Kostenfallen, durch die der Sparer die erhoffte Zusatzrendite wieder schmälert.

Jetzt zur ConsorsbankWarum es sich lohnen kann, mehrere Tagesgeldkonten parallel zu nutzen

In Deutschland gibt es derzeit mehr als 600 Banken, und auch wenn nicht alle im Privatkundengeschäft engagiert sind, so kann doch davon ausgegangen werden, dass ein Großteil dieser Banken auch Tagesgeldkonten zur privaten Nutzung anbietet. Es liegt auf der Hand, dass zwischen diesen vielen Instituten ein reger Konkurrenzkampf stattfindet, von denen die Kunden in vielerlei Hinsicht profitieren können.

Ausgangspunkt ist aber zunächst das Phänomen in Deutschland, dass Bankkunden ihrem Institut häufig sehr lange die Treue halten, auch wenn es offensichtlich ist, dass woanders bessere Konditionen verfügbar sind. Während die Wechselbereitschaft bei einem Girokonto aufgrund des damit verbundenen Aufwands extrem gering ist, haben die Banken das Tagesgeldkonto als wichtigen Trumpf entdeckt, wenn es darum geht, die Aufmerksamkeit von Sparern zu wecken, und diese als neue Kunden zu gewinnen. Mit der Eröffnung eines Tagesgeldkontos hat die Bank quasi einen Fuß in der Tür des Kunden, und kann nun versuchen, ihn für weitere Produkte des Hauses zu gewinnen.

Bei Tagesgeldkonten handelt es sich dabei um ein vergleichsweise einfaches und transparentes Produkt und die Kunden entscheiden letztlich allein auf Grundlage des verfügbaren Zinssatzes, für welches Konto sie sich letztendlich entscheiden. Um in Vergleichen von Angeboten für Tagesgeld möglichst weit vorne aufzutauchen, bieten viele Banken daher Zinskonditionen an, die aus wirtschaftlicher Sicht eigentlich nicht gerechtfertigt sind. Zinsen von derzeit jährlich bis zu 1,25 Prozent, die von einigen Instituten derzeit in der Spitze geboten werden, bescheren der Bank prinzipiell einen Verlust. Daher werden entsprechende Konditionen sowohl zeitlich befristet angeboten, als auch nur für einen abgegrenzten Betrag gezahlt. Bei diesen sogenannten Eröffnungsangeboten gelten die guten Zinsen also beispielsweise lediglich für drei oder vier Monate, oder auch nur für maximal 10.000 oder auch 20.000 Euro. Darüber hinaus gibt es bei vielen Instituten spezielle Angebote für minderjährige Kunden, bei denen dauerhaft Zinsen von bis zu zwei Prozent je Jahr gezahlt werden, wobei aber nur Beträge im unteren vierstelligen Euro Bereich verzinst werden. Auch bei diesen Einlagen handelt es sich um täglich verfügbares Kapital, so dass es prinzipiell wie Tagesgeld genutzt werden kann, ohne dass es jedoch diese Bezeichnung trägt.

Wer sein Geld also geschickt auf verschiedene, bei den jeweiligen Instituten verfügbare Angebote verteilt, hat auf diese Weise die Möglichkeit, den derzeit am Markt verfügbaren durchschnittlichen Zinssatz von nur 0,2 Prozent p.a. auf deutlich über ein Prozent zu steigern. Bei einem Anlagebetrag von 50.000 Euro bedeutet die Strategie einer parallelen Nutzung von Tagesgeldkonten also einen Zinsvorteil von etwa 500 Euro je Jahr, einen Betrag, den wohl die allerwenigsten zu verschenken haben. Allerdings müssen die Sparer, die dem niedrigen Zinsniveau ein Schnippchen schlagen wollen, einen gewissen Aufwand betreiben, sowie einige Besonderheiten beachten, um nicht einen Teil ihrer Rendite wieder abgeben zu müssen.

Darauf sollten die Nutzer achten

Im Prinzip ist eine Strategie, die auf die parallele Nutzung mehrerer Tagesgeldkonten setzt, nicht besonders voraussetzungsvoll. Zunächst gibt es keinerlei rechtliche Einschränkungen, die einer solchen Strategie entgegenstehen würden. Auch die AGB der Banken lassen für eine entsprechende Strategie ausreichend Raum. Wichtig ist zunächst, dass sich der Sparer einen ausreichenden Überblick über die Angebote verschafft. Darüber hinaus ist es natürlich genauso wichtig, sich darüber Klarheit zu verschaffen, wie viel Geld für eine solche Strategie überhaupt zur Verfügung steht. Spezielle Angebote, die sich an minderjährige Kunden richten, können natürlich nur in Anspruch genommen werden, wenn eigene Kinder überhaupt vorhanden sind, und auch Lebenspartner bzw. Ehepaare können den Zinsvorteil bestimmter Eröffnungsangebote unter Umständen mehrfach nutzen.

Jetzt zur ConsorsbankWer also Kinder hat, verfügt schon einmal über gute Chancen, über mehrere Angebote bei verschiedenen Banken einen größeren Betrag zinsgünstig anzulegen. Bei zwei Kindern, im Alter von weniger als 18 Jahren lassen sich nach unserer Erfahrung bei drei Banken gut und gerne 7.000 Euro bis 8.000 Euro zu ordentlichen Zinsen anlegen. Allerdings ist der Anmeldungsprozess aufwändiger, da auch das Sorgerecht beider Eltern nachzuweisen ist und die Geburtsurkunde vorgelegt, bzw. in Form einer beglaubigten Kopie eingereicht werden muss. Der Aufwand lohnt sich aber trotzdem, da die Zinsen in den allermeisten Fällen zeitlich nicht befristet sind.

Daneben können aber natürlich auch Sparer auf die Strategie mehrerer Tagesgeldkonten setzen, deren Kinder bereits erwachsen sind, bzw. die keine Kinder haben. Paare haben dabei unter Umständen die Möglichkeit, jeweils ein Tagesgeldkonto zu eröffnen. Sollte dabei der Zins nur auf einen bestimmten Betrag gezahlt werden, kann dieser Betrag damit verdoppelt werden. Manche Banken bieten vor diesem Hintergrund gleich an, dass sich bei gemeinschaftlicher Kontoführung der verzinste Maximalbetrag verdoppelt. Handelt es sich um ein Eröffnungsangebot, bei dem die Zinsen nur für einen bestimmten Zeitraum gezahlt werden, bietet sich eine Vorgehensweise an, bei der erst der eine und dann der andere Partner als neuer Kunde ein Konto eröffnet. So kann die Phase mit dem günstigen Zins etwa von vier auf acht Monate verlängert werden. Einige Institute versuchen diese Strategie zu verhindern, in dem der Status des Neukunden an eine bestimmte Wohnadresse geknüpft ist, so dass Paare in einem gemeinsamen Haushalt diese Möglichkeit nicht nutzen können.

Nicht zuletzt ist es aber auch Einzelpersonen jederzeit möglich, mehrere Tagesgeldkonten bei verschiedenen Instituten zu eröffnen, um auf diese Weise dauerhaft und für einen höheren Betrag attraktive Zinsen zu erhalten.

Welche Risiken und Fallen gilt es zu vermeiden?

Für die Rendite aus Anlagevermögen auf Tagesgeldkonten gibt es nach unseren Erfahrungen zwei wichtige Feinde, die es zu vermeiden gilt: Steuern und Gebühren. Sowohl Steuern als auch Gebühren werden prinzipiell durch die Bank automatisch einbehalten, und verringern somit die gesamte Rendite des Sparers. Auf Zinserträge muss die Kapitalertragssteuer gezahlt werden, die in Deutschland derzeit bei etwa 28 Prozent des Ertrages liegt. Ausgenommen sind allerdings Beträge, die unter dem Freibetrag von 801 Euro liegen. Hierfür muss der Bank allerdings ein sogenannter Freistellungsauftrag erteilt werden. Werden mehrere Tagesgeldkonten bei unterschiedlichen Instituten genutzt, so sollte dieser Freistellungsauftrag entsprechend aufgeteilt werden. Mit Blick auf die Gebühren ist ebenfalls der Sparer gefragt, der bei jedem Angebot darauf achten sollte, welche Gebühren es zu vermeiden gilt. Auch wenn Tagesgeldkonten prinzipiell kostenlos sind, können etwa für die postalische Versendung von Kontoauszügen oder für Nachforschungsaufträge bei einem Umzug durchaus Gebühren drohen.

Jetzt zur ConsorsbankFazit – Mehrgleisiges Sparen kann sich beim Tagesgeld auszahlen

Wer bei der Nutzung von Angeboten für Tagesgeld mehrgleisig fährt, hat gute Chancen, auf seine Einlagen dauerhaft eine Zinsrendite zu erhalten, die deutlich über dem aktuellen Durchschnitt liegt. Dafür ist es aber notwendig, den Markt ständig im Blick zu behalten, und auch spezielle Angebote zu nutzen, wie etwa gut verzinste Konten für Minderjährige. Genauso wichtig ist es, Gebühren zu vermeiden, und den Freistellungsauftrag zu verteilen, um keine Kapitalertragssteuer zahlen zu müssen.

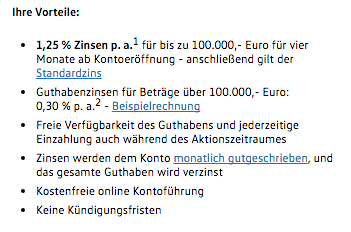

Um ein aktuell ausgesprochen günstiges Angebot für Tagesgeld handelt es sich bei dem Konto der VW Bank, die für vier Monate die Einlagen von Neukunden in Höhe von 1,25 Prozent verzinst, während im Anschluss noch 0,3 Prozent p.a. gezahlt werden. Immerhin ein Prozent gibt es bei der ING (ehemals ING-DiBa), die Neukunden in den ersten vier Monaten ein Prozent zahlt, und dann dauerhaft immerhin 0,5 Prozent in Aussicht stellt. Beide Angebote gelten für einen Betrag von maximal 100.000 Euro. Für nur 20.000 Euro gilt dagegen der Eröffnungszins bei der Consorsbank. Dafür können die Kunden aber ein ganzes Jahr von diesem Angebot profitieren. Danach fällt der reguläre Zins dann allerdings auf nur noch 0,2 Prozent je Jahr.