Geld gehört heutzutage nicht nur für Jugendliche, sondern auch für viele Kinder fast schon selbstverständlich zum Leben dazu. Dabei geht es nicht allein ums Taschengeld, welches den meisten Kindern spätestens nach der Schuleinführung regelmäßig gezahlt wird. Auch zum Teil beträchtliche Geldgeschenke etwa zum Geburtstag, zu Weihnachten oder zur Konfirmation werfen für die Kinder, bzw. die Jugendlichen und ihre Eltern die Frage auf, wo das Geld am besten angelegt werden soll. Grundsätzlich stehen hierfür natürlich die verschiedensten Anlagemöglichkeiten zur Verfügung. Eine davon ist ein Tagesgeldkonto. Dieses bietet sich vor allem an, wenn Kinder bzw. die Eltern noch nicht genau wissen, was mit dem Geld zu welchem Zeitpunkt geschehen soll.

Nicht selten sparen die jungen Leute für ein konkretes oder auch weniger konkretes Ziel. Sei es ein eigener Computer, das Handy oder auch ein Haustier, alle diese Sachen kosten in der Anschaffung Geld, welches zunächst mühsam angespart werden muss. Wenn das Geld nicht, wie noch vor einigen Jahren üblich, im Sparschwein gesammelt werden soll, kann mit einem Tagesgeldkonto sogar noch ein zusätzlicher Nutzen in Form von regelmäßigen Zinsen erzielt werden. Folgende Gründe sprechen für eine Tagesgeldkonto für Minderjährige:

- Kinder und Jugendliche werden an den Umgang mit Geld herangeführt

- Es können besonders attraktive Angebote von Banken genutzt werden

- Keine Gebühren für Führung oder Eröffnung des Kontos

- Die Freibeträge der Kinder können ausgeschöpft werden

- Eröffnungsangebote können u.U. mehrfach genutzt werden

Ein Tagesgeldkonto für das eigene Kind zu eröffnen, kann also aus verschiedenen persönlichen Motiven heraus erfolgen. Zum einen gibt es immer wieder spezielle Angebote von den Banken, bei denen für Spareinlagen von minderjährigen Kunden besonders hohe Zinsen gezahlt werden. Auch wenn es sich dabei dem Namen nach nicht um Tagesgeldkonten handelt, so können diese doch als solche genutzt werden. Denn prinzipiell handelt es sich bei den Einlagen auf diesen Konten ebenfalls um täglich verfügbare Guthaben, die den höchsten Schutz genießen, die das deutsche Sicherungssystem für finanzielle Einlagen bereithält. Und kostenlos sind diese Angebote, wie auch Tagesgeldkonten ebenfalls. Im Prinzip gelten für die Auswahl eines Tagesgeldkontos für minderjährige Kunden die gleichen Kriterien wie für jedes andere Tagesgeldkonto auch. Darüber hinaus sollten aber einige Besonderheiten berücksichtigt werden.

Minderjährige können das Konto nicht selber eröffnen

Grundsätzlich sieht der Gesetzgeber in Deutschland vor, dass minderjährige Kunden, d.h. Personen, die das 18. Lebensjahr noch nicht überschritten haben, nicht dazu berechtigt sind, ein eigenes Konto zu eröffnen. Dies gilt für Girokonten genauso wie für ein Tagesgeldkonto. Ein Kind kann also nicht aus eigener Motivation nach Belieben ein Konto eröffnen. Verantwortlich sind immer die Erziehungsberechtigten, im Normalfall also die Eltern. Entsprechend höher ist der Aufwand, wenn ein Tagesgeldkonto für eine minderjährige Person eröffnet werden soll. Notwendig ist zunächst die Geburtsurkunde des Kindes, sowie darüber hinaus auch die Zustimmung aller Erziehungsberechtigten, die per Unterschrift bestätigt werden muss. Bei unverheirateten Eltern ist es zudem notwendig, dass neben der Geburtsurkunde auch noch die Sorgerechtserklärung vorgelegt werden muss. Der Wille des Kindes ist dabei kurioserweise Weise völlig unerheblich. Konkret muss der minderjährige Kontoinhaber bei der Eröffnung noch nicht einmal dabei sein.

Vor diesem Hintergrund ist es auch anzunehmen, dass sich die Angebote, die einige Institute speziell für minderjährigen Kunden schüren, sich in erster Linie oder zumindest teilweise auch an die Eltern richten. Neben dem Ziel, die jungen Kunden möglichst frühzeitig an das eigene Institut zu binden, hofft manche Bank natürlich darauf, auch die Eltern bald als Kunden der Bank begrüßen zu können.

Zusätzlicher Freibetrag kann genutzt werden

Grundsätzlich muss zwischen Angeboten unterschieden werden, die sich direkt an Kinder und Jugendliche wenden, sowie Tagesgeldkonten, bei denen eine Nutzung durch Minderjährige zwar prinzipiell möglich ist, dies aber nicht unbedingt in den Vordergrund gestellt wird. Geht es allein darum, dass die Gelder, die ein Kind erhalten hat, zinsgünstig anzulegen, wäre es natürlich auch denkbar, dass die Eltern ein Konto auf ihren eigenen Namen eröffnen, und das Geld auf dieses Konto einzahlen. So kann zumindest der erhöhte bürokratische Aufwand umgangen werden. Solange der Freibetrag für Kapitalerträge in Höhe von 801 Euro nicht überschritten wird, stellt dies auch in finanzieller Hinsicht keinen Nachteil dar.

Liegen die Kapitaleinkünfte in einem Haushalt mit Kindern und Jugendlichen über dem Betrag von 1.602 Euro, der für beide Eltern gilt, liegt es jedoch nahe, auch für das Kind oder die Kinder ein eigenes Konto zu eröffnen.

Zu klären ist in diesem Zusammenhang auch, welches Konto als Referenzkonto verwendet wird. Während es sich bei kleinen Kindern anbietet, das Girokonto der Eltern als Referenzkonto einzusetzen, liegt bei größeren Kindern und Jugendlichen natürlich die Lösung nahe, dass Girokonto des Kindes für diesen Zweck zu nutzen, bzw. ein solches bei dieser Gelegenheit einzurichten. Auch hier bieten verschiedene Institute spezielle Formate an, bei denen etwa Minderjährige ab 14 bzw. 16 Jahren über weitgehend vollwertige Kontoprodukte verfügen können. Zum Leistungsumfang gehört dabei häufig auch eine girocard sowie eine Prepaid Kreditkarte.

Jetzt zur ConsorsbankWelche Kriterien sind für die Auswahl des Kontos entscheidend

Ist die Entscheidung bei Kindern und Eltern gefallen, dass ein Tagesgeldkonto auf den Namen des Kindes eröffnet werden soll, kommt es nun darauf an, das passende Angebot zu finden. Natürlich ist es zunächst nicht verkehrt, bei der Hausbank nach den verfügbaren Angeboten zu fragen. Grundsätzlich gibt es aber keinen vernünftigen Grund, nicht auch bei allen anderen Instituten nach attraktiven Angeboten zu suchen. Dabei können prinzipiell die gleichen Kriterien angelegt werden, die auch bei der Suche nach einem Tagesgeldkonto für Erwachsene gelten. Wer eine attraktive Rendite in Form überdurchschnittlicher Zinsen erwartet, ist darauf angewiesen, auf spezielle Eröffnungsangebote einzugehen. Dabei handelt es sich um Angebote für Tagesgeld, bei denen ein bestimmter Zinssatz für eine begrenzte Laufzeit garantiert wird. Diese Angebote sind jedoch auf Neukunden beschränkt, worin ein wesentlicher Vorteil für Kinder und Jugendlichen gesehen werden kann. Dabei sollte aber darauf geachtet werden, in wieweit der Neukundenstatus an die Person oder aber an den Haushalt gebunden ist.

Wie bereits erwähnt, bedeutet die Eröffnung eines Tagesgeldkontos für eine minderjährige Person einen höheren bürokratischen Aufwand, so dass die Strategie eines mehrfachen Wechsels des Tagesgeldkontos ebenfalls mit einem erhöhten Aufwand verbunden ist. Wer nicht plant, das Konto mehrfach zu wechseln, sollte dem Zinssatz eine höhere Bedeutung beimessen, der im Anschluss an den attraktiven Eröffnungszins gezahlt wird.

Andererseits sollte der Aufwand, der mit diesem Vorgang verbunden ist, auch nicht überbewertet werden, so dass die Strategie des Tagesgeld Hoppings auch hier grundsätzlich angewendet werden kann. In aller Regel ist es dabei möglich, auch ein Tagesgeldkonto für Minderjährige online zu eröffnen. Die notwendigen Unterlagen, wie Sorgerechtserklärung und Geburtsurkunde werden dann in Kopie per Post an das Institut verschickt. Die Kontoführung selber erfolgt dann über einen persönlichen Account. Dabei steht es den Eltern natürlich frei, inwieweit sie ihren Kindern die Verfügung über das Konto gestatten. Klar sollte allerdings sein, dass Sie als Erziehungsberechtigte die rechtliche Verantwortung für alle Aktivitäten zu tragen haben.

Jetzt zur ConsorsbankFazit – Rendite fürs Taschengeld mit einem Tagesgeldkonto

Es ist eine Reihe von unterschiedlichen Gründen vorstellbar, warum für Minderjährige ein eigenes Tagesgeldkonto eröffnet werden sollte. Für einige Eltern steht sicherlich der pädagogische Aspekt im Vordergrund. Durch ein eigenes Konto werden Kinder an die Funktionsweise eines Bankkontos herangeführt. Darüber hinaus sprechen aber natürlich auch pragmatische Gründe dafür, auf den Namen der Kinder ein eigenes Tagesgeldkonto zu eröffnen. Dabei bietet gerade in Zeiten niedriger Renditen auf sichere Anlagen ein Tagesgeldkonto für die Kinder eine gute Gelegenheit, Eröffnungsangebote von Banken gleich mehrfach auszunutzen. Grundsätzlich sind die meisten Angebote für Tagesgeld auch für minderjährige Kunden verfügbar, so dass aus dieser Hinsicht keine Probleme zu erwarten sind. Allerdings unterbinden einige Institute diese Strategie, in dem sie den Status des Neukunden nicht an die einzelne Person knüpfen, sondern an den Haushalt.

Darüber hinaus bieten aber viele Institute spezielle Kontoformate für Kinder und Jugendliche, die zwar nicht als Tagesgeld gekennzeichnet sind, im Prinzip aber genauso genutzt werden können. Dabei handelt es sich um Konten, bei denen für eine begrenzte Summe, die eher im unteren vierstelligen Bereich liegt, dauerhaft überdurchschnittliche Zinsen bezahlt werden. Zumindest für Familien mit mehreren Kindern lassen sich so ebenfalls respektable Zusatzeinkünfte erzielen.

Jetzt zur ConsorsbankAbschließend möchten wir an dieser Stelle auf aktuelle Angebote für Tagesgeldkonten hinweisen. Dabei möchten wir zunächst voranstellen, dass es sich hierbei um eine Momentaufnahme handelt. Grundsätzlich lässt sich auf dem Markt für Tagesgeldkonten eine beachtliche Dynamik feststellen. Viele Angebote gelten nur für eine bestimmte Zeit, oder werden ohne Angabe von Gründen plötzlich zurückgezogen. Das gleiche gilt für die regulären Zinssätze auf Tagesgeldkonten. Die Institute sind prinzipiell dazu berechtigt, die geltenden Zinssätze innerhalb eines Tages zu verändern.

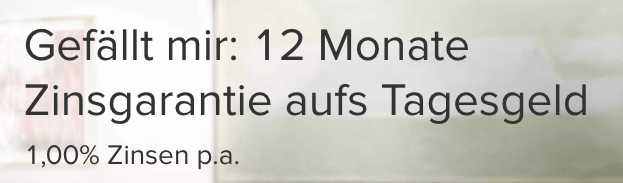

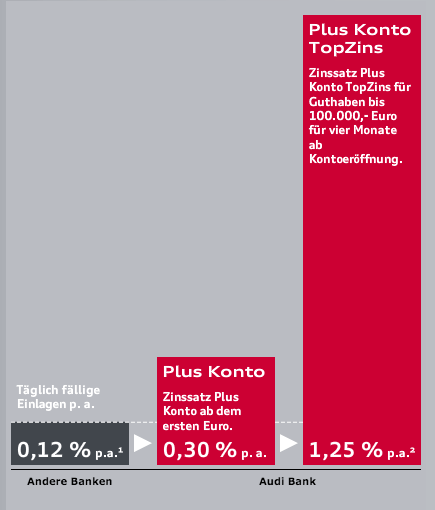

Aktuell bietet vor diesem Hintergrund die Audi Bank ein ausgesprochen attraktives Tagesgeldkonto, bei dem für Einlagen von bis zu 100.000 Euro Zinsen in einer Höhe von 1,25 Prozent geboten werden. Allerdings ist dieses Angebot auf die ersten vier Monate nach Eröffnung des Kontos befristet. Danach fällt der gültige Zins auf einen Satz von 0,3 Prozent. Deutliche länger kann darüber hinaus bei der Consorsbank von einem erhöhten Eröffnungszins profitiert werden. Den Zinssatz von einem Prozent zahlt das Bankhaus seinen Neukunden sogar für ein komplettes Jahr. Allerdings ist dieses Angebot auf einen Betrag von 20.000 Euro begrenzt. Im Anschluss an diese Eröffnungsphase kann der Sparer dann aus heutiger Sicht mit einem Zinssatz von 0,2 Prozent rechnen.