Die deutsche Bank startete im Dezember 2017 mit Robin als erst hiesige Filialbank einen digitalen Vermögensverwalter. Und nannte ihn Robin- kurz für Robo-Invest. Dabei setzt sie auf das Wissen ihrer Kapitalmarktanalysten. Robin soll die langjährige Erfahrung der Deutschen Bank bei der Geldanlage mit einem modernen Zugang zum Thema vereinen.

Vorab: Für die Deutsche Bank ist „Robin“ nicht der erste Versuch, einen sogenannten Robo-Advisor zu etablieren, einen digitalen Vermögensverwalter. Robin ist eine Kombination aus Mensch und Maschine. Schon Ende 2015 bewarb sie ihren „Anlagefinder“, doch der Erfolg blieb aus. Aus Sicht der Nutzer bot das Online-Angebot zu wenig Service, und die Finanzaufsicht Bafin wertete es als Anlageberatung. Diese bringt – egal, ob sie durch einen Menschen oder durch ein Computerprogramm erbracht wird – umfangreiche Dokumentationspflichten mit sich. Statt diesen nachzukommen, kündigte die Bank einen Neustart an.

Sie denken richtig: Robin ist dieser Neustart, lässt sich aber nicht auf der Website der Deutschen Bank finden, sondern ist nur über die Online-Investment-Plattform maxblue zu erreichen. Robin soll erst 2018 auch direkt in die Website der Bank integriert werden.

Auf den ersten Blick ähnelt die Seite von Robin schon sehr dem Münchner Robo-Advisor Scalable Capital. Wie sehr genau wollen wir im folgenden Artikel unter die Lupe nehmen und nehmen uns dabei sechs Kriterien vor. So wollen wir der Frage auf den Grund gehen: haben wir hier ein Plagiat in der Finanzszene vorliegen?

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenAnlagestrategie

Beginnen wir mit der Anlagestrategie.

Viele Robo Advisor setzen auf eine passive Investmentstrategie. Gucken wir uns die Anlagestrategie von Robin im Detail an

Anlagestrategie Robin

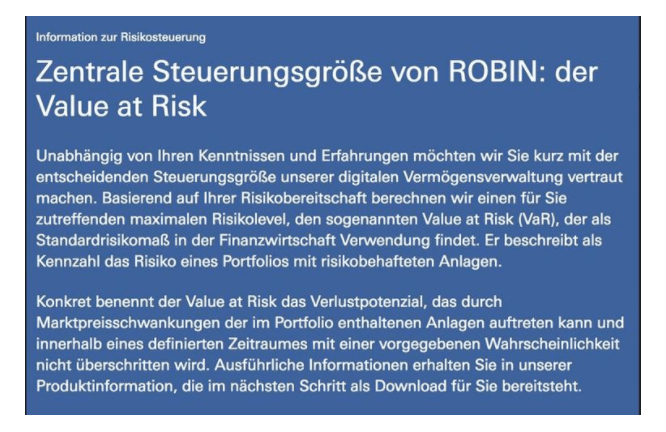

Robin behält die festgelegte Gewichtung dauerhaft bei und setzt Veränderungen im Portfolio eher im kleinen Stil um, als sogenanntes Rebalancing. Das Hauptanlageinstrument sind ETFs. Robin der Deutschen Bank setzt auf das Prinzip „Value at risk“, welches eng mit der Volatilität zusammenhängt.

Schon hier zeigt sich: auch Scalable Capital verfolgt jene Strategie, die ihr bislang einen USP im deutschen Markt sicherte. Aber Achtung: bei der Deutschen Bank greift der Mensch in den Prozess ein. Die Website sagt dazu: „Die Investment-Strategen der Deutschen Bank liefern dazu regelmäßig Kapitalmarkteinschätzungen in die Algorithmen.“

Anlagestrategie Scalable Capital

Statt verschiedenen Wertpapierklassen statisch zu gewichten, (wie die meisten Wettbewerber), verändert der Münchner Robo Advisor die Struktur der Kunden-Portfolien permanent – und mitunter sogar ziemlich radikal.

Auch hier orientiert sich der Risikoindikator an „Value at risk“. Dieser schlägt dann aus, wenn die Schwankungen an den Märkten besonders hoch ausfallen. Auch hier handelt es sich um eine passive Geldanlage mit dynamischem Risikomanagement. Das bedeutet: die Portfolios der Kunden werden nicht in fixen Intervallen auf starre Gewichte zurückgeführt, stattdessen quantifiziert der Anbieter die Risiko für jedes Portfolio und schichtete dynamisch je nach Marktumfeld um, damit die jeweilige Risikovorgabe des Kunden eingehalten wird.

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenPricing und Kosten

Pauschalvergütung plus ETF-Kosten

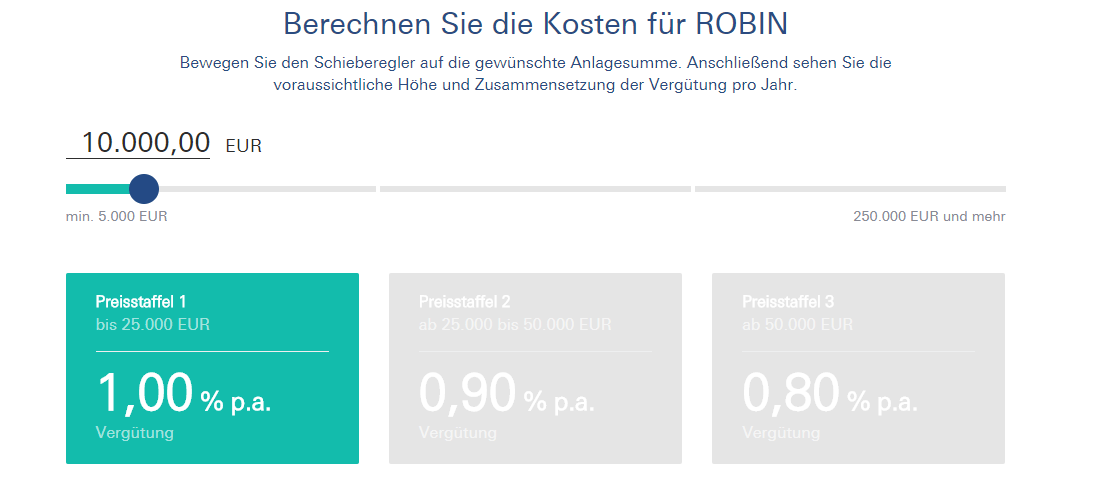

Bei den Preisen hat die Deutsche Bank mit Robin (abgesehen von ein paar Details) die gleiche simple Struktur wie Scalable Capital gewählt (ist allerdings etwas teurer). Gleichwohl: Für ein (weitgehend) zeitgemäßes Pricing sollte niemand kritisiert werden.

Zusätzlich kommen bei Robin zu den Fondsgebühren (durchschnittlich etwa 0,25 Prozent) die „Robin“-Verwaltungsgebühr von 0,8 bis einem Prozent hinzu. Die jeweiligen Gebühren werden allerdings nach Preisstaffel abgerechnet.

Das haben sie sich lediglich beim beim deutschen Fiskus abgeschaut, welcher die Abrechnung der Gebühren ebenfalls staffelt.

Anmeldeprozess

Auf den ersten Blick sehen beide Seiten recht kompliziert aus, was leider auch nicht besser wird, wenn man sich tiefer in die Materie begibt.

Robin

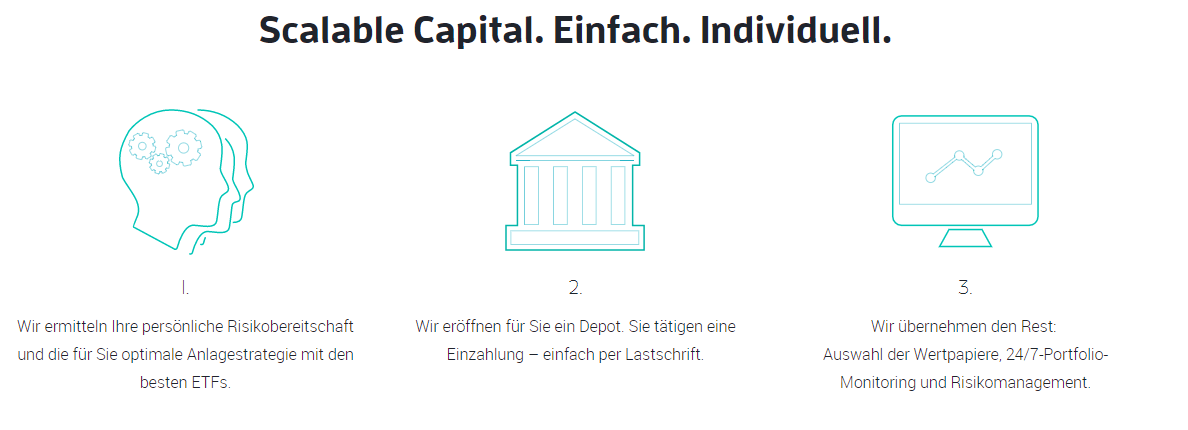

Zunächst werden Ihre finanzielle Situation, bisherige Erfahrungen mit Wertpapieren und Ihre persönliche Risikoneigung abgefragt. Auf dieser Grundlage ermittelt Robin dann einen konkreten Anlagevorschlag für Ihr Portfolio. Nach Bestätigung geht es online direkt zum Abschluss des Vertrags zur Vermögensverwaltung samt Produktantrag, um das Depot und Verrechnungskonto zu eröffnen.

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenScalabale Capital

Nach der Angabe Ihrer Anlageziele, Kenntnissen und den Finanzieller Verhältnissen, wird Ihnen ein Anlagevorschlag präsentiert.

Als Kunde haben Sie jederzeit Zugriff auf Ihr persönliches Dashboard. Dort enthalten sind Informationen zur Wertentwicklung, der aktuellen Gewichtung und Ausschüttungen.

Das Konzept

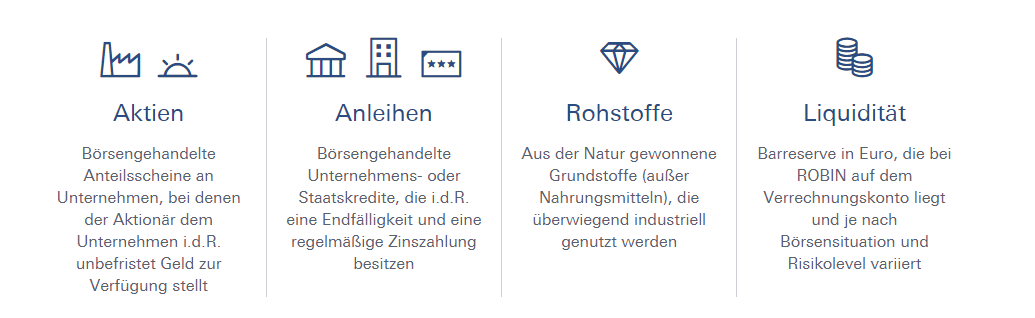

Sowhl Robin als auch Scalable Capital haben eigene Konzepte. Schaut man sich beide Seiten genauer an, ist schnell klar: Scalabl bietet viel mehr. Klar, die großen Anlageklassen wie Aktien, Anleihen, Rohstoffe und Liquidität bieten beide. Aber Scalable Capital geht darüber noch hinaus.

Mindestanlage

Robin der Deutschen Bank können sowohl Bestandskunden der Deutschen Bank nutzen als auch solche, die es noch werden wollen. Sie müssen dafür mindestens 5.000 Euro anlegen. Damit bewegt sich die Bank im Vergleich zur Konkurrenz im Mittelfeld. Wer bereits Kunde ist, hat den Vorteil, dass im Anmeldeprozess seine Stammdaten automatisch übernommen werden.

Bei Scalable Capital beträgt die Mindesteinlage 10.000€.

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenVor- und Nachteile

Sowohl Robin als auch Scalable Capital haben ihre eigenen Vor und Nachteile.

Vor allem Robin bietet einen hohe Sicherheit, was natürlich auch der Erfahrung der Deutschen Bank geschuldet ist. Dadurch kommt es natürlich auch zu einer enorm hohen Expertise in diesem Bereich. Robin beweist, dass eine professionelle Portfolioverwaltung nicht viel kosten muss. Das zeigt sich auch an den nicht vorhandenen Kontogebühren. Gern gesehen sind auch die komplett individuellen Anlagestrategien.

Allerdings ist eine Anlage erst ab 5.000€ möglich und die Abrechnung der Gebühren nach .

Preisstaffelung finden wir unschön. Allgemein sind die Kosten im Vergleich etwas über denen der Konkurrenz.

Scalable Capital präsentiert sich in fast allen Kategorien hervorragend. Das Angebot lässt mit 23 Anlagestrategien keine Wünsche offen. Zusätzlich werden Sparpläne angeboten. Das Rebalancing findet regelmäßig statt. Als Finanzportfolioverwalter nach §32 KWG bietet Scalable Capital eine hohe Sicherheit.

Einzig die Kosten könnten auch hier etwas geringer ausfallen. In diesem sind beide wieder einmal gleich.

Promi Faktor

Scalable Capital setzt bei der Vermarktung (und, klar, auch beim Inhalt!!!) auf den Promi-Faktor von Stefan Mittnik, Professor für Finanzökonometrie und Direktor des Center for Quantitative Risk Analysis an der Ludwig-Maximilians-Universität in München sowie Fellow am Center for Financial Studies (CFS) in Frankfurt.

Die Deutsche Bank will da in keinster Weise nachstehen und setzt in der Vermarktung (und, klar, auch beim Inhalt!!!) von „Robin“ auf die Reputation ihres Chefanlagestrategen Dr. Ulrich Stephan. Dieser beendete 1997 seine Promotion an der Universität zu Köln und am Massachusetts Institute of Technology.

Jetzt zu Scalable Capital Investitionen bergen das Risiko von VerlustenFazit zu Robin

Für Geldinstitute wird das Angebot von digitaler Vermögensverwaltung immer wichtiger. Nicht nur, weil zahlreiche Fintechs bereits mit Robo-Advisors am Markt sind, sondern vor allem wegen regulatorischer Änderungen. Durch die EU-Verordnung MiFID II wird es für Banken immer teurer, ihre Kunden persönlich zu beraten. Das rentiert sich nur noch bei sehr hohen Anlagesummen.

Bei digitaler Vermögensverwaltung dagegen sind die Abschlusskosten für die Bank gering. Statt mit einem Anlageberater zu sprechen, klicken sich Kunden online durch eine Antragsstrecke, beantworten Fragen zur persönlichen Finanzsituation, ihren Kenntnisse und Erfahrungen mit Wertpapieren und ihrer Risikobereitschaft. Auf dieser Basis bekommen sie einen Anlagevorschlag und können der Bank ein Mandat für eine Vermögensverwaltung erteilen.