Dass sich auch Geldhäuser anderer europäischer Länder mit dem Festgeldsparen beschäftigen, ist längst kein Geheimnis. Ein gutes Beispiel für eine derart internationale Bank ist die GarantiBank, die ihre Wurzeln in der Türkei hat, gleichzeitig aber dem niederländischen Gesetz untersteht. In Deutschland bekannt ist vor allem das GarantiBank Festgeld. Diese Anlage mit dem vielversprechenden Namen „Kleeblatt-Festgeld“ verspricht individuelle Laufzeiten bei kurz- und langfristigen Anlagen, sowie einen Zinssatz von bis zu 1,00 Prozent p.a.

Das klingt vielversprechend und wurde von uns daher natürlich einmal gründlich geprüft. Selbstverständlich haben wir dabei auch gleich den Kundensupport und die Einlagensicherung mit auf den Prüfstand gestellt.

Jetzt zu KlarnaAlle Informationen zum Festgeld der GarantiBank

Im folgenden Testbericht haben wir die Konditionen des Festgeldes und die unterschiedlichen Bereiche der GarantiBank genauestens unter die Lupe genommen. Ein kleiner und kurzer Überblick über die gemachten Erfahrungen soll aber bereits an dieser Stelle geschaffen werden:

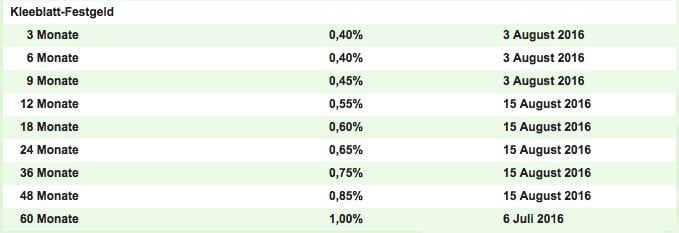

- Neun verschiedene Festgeldkonten mit Laufzeiten zwischen drei Monaten und fünf Jahren

- Maximal 1,00 Prozent Zinsen p.a.

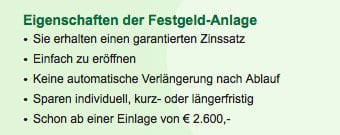

- Mindestanlage beträgt 2.600 Euro

- Jährliche Zinszahlung fördert Zinseszins-Effekt

- Kostenlose Kontoführung und keine weiteren Kosten

- Gesetzliche Einlagensicherung bis 100.000 Euro in den Niederlanden

Die Konditionen für das GarantiBank Festgeld

Während viele Bankhäuser ihre Sparer bei der Festgeldanlage vor die Wahl zwischen einer kurzfristigen und einer langfristigen Anlage stellen, sind bei der GarantiBank gleich beide Fälle möglich. Angeboten werden hier insgesamt neun verschiedene Festgeldkonten, die Laufzeiten zwischen drei Monaten und bis zu fünf Jahren ermöglichen. Empfehlenswert ist dabei generell immer eine möglichst lange Anlagedauer, da von den Banken so auch bessere Zinsen gezahlt werden. Das ist bei der GarantiBank nicht anders, wo bei einer Anlagedauer von fünf Jahren ein Zinssatz von 1,00 Prozent p.a. wartet. Wird das Festgeld hingegen nur für eine Dauer von zwölf Monaten angelegt, wird ein Zinssatz von 0,55 Prozent p.a. versprochen. Bei der kürzesten Anlagedauer von drei Monaten profitieren die Sparer von einem Zinssatz von 0,40 Prozent. Das ist zwar nicht rekordverdächtig, aber auf ähnlichem Niveau wie bei der Barclays Bank und damit im Vergleich zum Beispiel noch vor dem Festgeld der Alte Leipziger.

Zusätzlich interessant: Ausgezahlt werden die Zinsen immer am Ende eines Jahres, so dass vom zusätzlichen Zinseszins-Effekt profitiert werden kann. Liegt die Anlagedauer bei einem Zeitraum unter zwölf Monaten, werden die Zinsen am Ende der Gesamtlaufzeit an den Sparer überwiesen. Für die Festgeldanlage selber sind nach unseren Erfahrungen schon relativ geringe Anlagebeträge von mindestens 2.600 Euro zugelassen. Selbstverständlich sind auch größere Anlagesummen möglich, wobei in einigen Fällen eine Rücksprache mit der Bank erforderlich sein kann. Jeder Sparer hat zudem die Möglichkeit, mehrere Konten für die Festgeldanlage zu eröffnen, um das eigene Portfolio ein wenig vielseitiger zu gestalten. Die wichtigste Voraussetzung für die Festgeldanlage ist allerdings erst einmal die Eröffnung eines „Kleeblatt-Sparkontos“, wobei dieser Prozess mit dem Festgeldantrag Hand in Hand geht.

Kein Bonus für die Anleger verfügbar

Ein Bonusangebot für die Festgeldanlage wird bei der GarantiBank derzeit nicht angeboten. Das ist zwar in gewisser Hinsicht bedauerlich, sollte gleichzeitig aber auch kein zu großer Nachteil sein. Immerhin verlässt sich die Bank auf die eigenen Stärken und das eigene Angebot. Da aber natürlich dennoch viele Sparer auf einen Bonus aus sind, sollten die möglichen Angebote tiefgreifend geprüft werden. Das bedeutet, dass neben der Bonussumme insbesondere die geltenden Bonusbedingungen eine wichtige Rolle spielen. In vielen Fällen müssen zum Beispiel hohe Mindestanlagen eingebracht werden, damit ein derartiger Bonus überhaupt greift. Gleichzeitig werden Bonusangebote häufig dafür genutzt, mögliche Schwächen zu überdecken oder von einer fehlenden Einlagensicherung abzulenken. All das ist bei der GarantiBank nicht der Fall, so dass hier auch aufgrund des fehlenden Bonusangebots kein Grund zur Klage besteht.

Jetzt zu KlarnaEinlagensicherung nach niederländischen Standards

Auch wenn die GarantiBank keiner deutschen Gesetzgebung untersteht, können sich die Sparer in unseren Augen immer beruhigt ihre Anlagen platzieren. Das niederländische Bankhaus unterliegt den EU-Richtlinien und damit auch der gesetzlichen Einlagensicherung. Diese garantiert eine Absicherung bis zu einer Summe von 100.000 Euro, wodurch die Festgeldanlagen der Sparer optimal geschützt werden. Sollte die Bank in eine Insolvenz geraten, werden die Anlagen der Kunden immer bis zum Betrag von 100.000 Euro ausgezahlt. Trotz ausländischer Wurzeln besteht also kein Grund zur Beunruhigung, da sich die eigene Anlage immer in besten Händen befindet. Klar sein sollte dabei aber jedem Anleger natürlich auch, dass zum Beispiel bei der Postbank noch deutlich stärkere Absicherungen garantiert werden können. Der Grund dafür liegt in einer freiwilligen Einlagensicherung, die meist durch einen Einlagensicherungsfonds gewährleistet wird.

Das Festgeldkonto ist in wenigen Schritten eröffnet

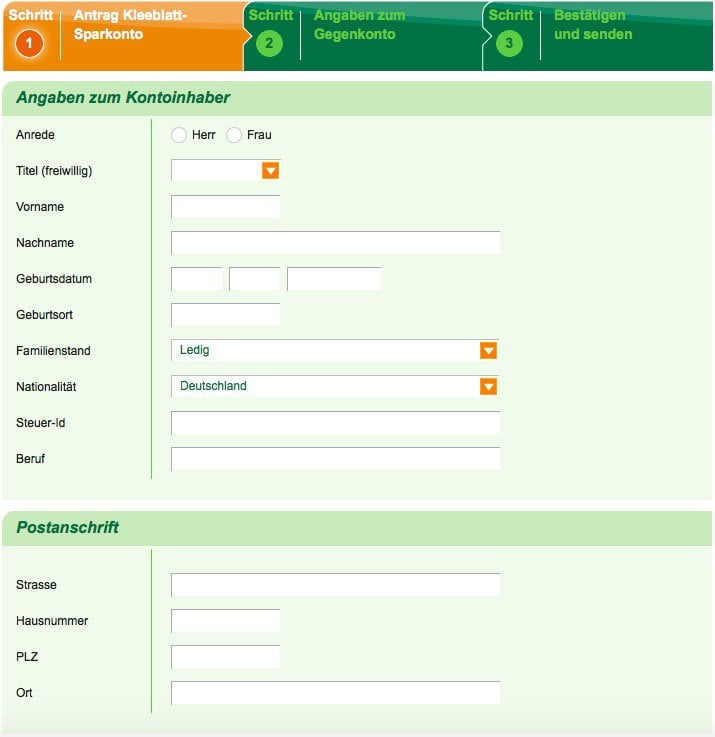

Für die Eröffnung des Festgeldkontos bei der GarantiBank haben die Anleger unterschiedliche Möglichkeiten. Zum einen kann der Antrag per Fax oder Post abgeschickt werden, zum anderen wird aber auch direkt auf der Webseite der Bank eine Online-Eröffnung ermöglicht. Diese wird vermutlich die meisten Sparer ansprechen und ist in unseren Augen auch zu empfehlen. Durchgeführt wird der Prozess innerhalb von wenigen Minuten, so dass im Prinzip nur das Formular für die Kontoeröffnung ausgefüllt werden muss. Anschließend wird dieses an die Bank übermittelt, die daraufhin alle Angaben intensiv prüft.

Ist alles in Ordnung, wird eine Bestätigung mit zusätzlichen Informationen und Formularen an den Sparer verschickt. Diese Formulare müssen nun unterschrieben wieder an die Bank übermittelt werden, wobei jetzt der Postweg zu bevorzugen ist. Das liegt daran, dass zusätzlich noch eine Legitimierung notwendig ist, die durch das PostIdent-Verfahren in der Poststelle durchgeführt werden kann. Sind die Angaben erfolgreich bei der GarantiBank eingegangen, wird das Festgeldkonto eröffnet und der Sparer erhält seine Zugangsdaten für das Online-Banking. Ab diesem Zeitpunkt kann dann auch die Anlagesumme auf das Festgeldkonto überwiesen werden.

Jetzt zu KlarnaKundenbetreuung gibt es rund um die Uhr

Der Kundendienst der GarantiBank konnte in unserem Test einen sehr starken Eindruck hinterlassen. Die Mitarbeiter kennen sich mit dem eigenen Portfolio und den Konditionen sehr gut aus und können dementsprechend zuverlässig und zielführend auf die Anfragen der Kunden eingehen. Darüber hinaus sind die Mitarbeiter per E-Mail rund um die Uhr erreichbar, so dass nie viel Zeit bis zu einer Antwort überbrückt werden muss. Alternativ wird aber auch eine kostenlose telefonische Hotline angeboten, die montags bis freitags von 9 bis 17 Uhr in Anspruch genommen werden kann. Deutsche Kunden können sich dabei auch immer auf eine deutschsprachige Betreuung verlassen, auch wenn die Wurzeln der Bank bekanntlich im Ausland liegen. Zusätzlich zu diesen relativ „modernen“ Kontaktmethoden stehen zudem auch noch eine postalische Anschrift und eine Fax-Nummer für die Kunden zur Verfügung.

Unkomplizierte Kontoführung im Online-Banking

Generell gibt es bei der Kontoführung und Kontrolle der Anlage keine großen Schwachstellen zu vermelden. Nachdem das Festgeldkonto eröffnet wurde, erhält jeder Kunde seinen persönlichen Zugang zum Online-Banking. Mit diesem kann auf sämtliche Funktionen des Online-Bankings zugegriffen werden, zu denen natürlich auch eine Übersicht über die aktuelle Festgeldanlage gehört. Insgesamt wird von der GarantiBank also auf einen äußerst unkomplizierten Zugriff gesetzt, was gerade für die unerfahrenen Anleger klare Vorteile mit sich bringt.

Die weiteren Angebote im Portfolio

Bei der GarantiBank handelt es sich um eine Nischenbank, die sich vornehmlich mit Sparprodukten und Krediten beschäftigen. Hierbei handelt es sich allerdings nur um das Angebot für Privatkunden, welches lediglich einen der Geschäftszweige darstellt. Angeboten werden in diesem Fall neben dem Festgeld auch ein Tagesgeld und der sogenannte „Cash-Kredit“. Zusätzlich werden auch Firmenkunden betreut, die zum Beispiel ein Tagesgeldkonto eröffnen, oder eine Festgeldanlage vornehmen können. Aufgrund der türkischen Wurzeln des Bankhauses werden zudem auch kostengünstige Zahlungen in die Türkei abgewickelt.

Jetzt zu KlarnaVor- und Nachteile der GarantiBank

Vorteile

- Neun verschiedene Festgeldkonten mit bis zu fünf Jahren Laufzeit

- Bis zu 1,00 Prozent Zinsen pro Jahr (Stand: August 2016)

- Jährliche Verzinsung

- Kostenlose Kontoführung und keine weiteren Gebühren

- Gesetzliche Einlagensicherung bis 100.000 Euro

Nachteile

- Kein freiwilliger Einlagensicherungsfonds

Fazit: Festgeldanlagen für jeden Sparer

Einen großen Vorteil im Angebot der GarantiBank können die Sparer vor allem beim Blick auf die unterschiedlichen Anlagezeiträume erkennen. Mit einem Zeitraum von drei Monaten richtet sich das Angebot zum Beispiel an kurzfristige Sparer, bietet mit seinem Anlagezeitraum von bis zu fünf Jahren aber gleichzeitig auch eine Anlaufstelle für die langfristigen Anleger. Der maximale Zinssatz von bis zu einem Prozent pro Jahr kann durchaus als fair angesehen werden, auch wenn einige Konkurrenten ihren Sparern etwas bessere Angebote unterbreiten können. Nichtsdestotrotz aber lässt sich mit dem GarantiBank Festgeld eine ganze Menge anfangen, zumal keine Gebühren für die Kontoführung oder Kontoeröffnung erhoben werden. Dank der relativ geringen erforderlichen Mindestanlage von nur 2.600 Euro ist das Angebot in unseren Augen zudem auch für Einsteiger geeignet.