Anleger, die bei der Geldanlage vor allem Sicherheit und konstante Verzinsung als Priorität betrachten, dürften über kurz oder lang wohl beim Festgeld landen. Nur diese Anlageform bietet eine hohe Sicherheit und garantierte Rendite. Da das Angebot sehr breit ist, ist die Wahl des passenden Festgeldkontos nicht immer ganz einfach. Eine Möglichkeit von vielen stellt das Angebot der AKBank dar. Dabei handelt es sich um die deutsche Tochter eines türkischen Instituts, welche ihren Kunden insgesamt neun verschiedene Laufzeiten anbietet.

Dabei kann das Geld für eine Dauer von einem Monat und 60 Monaten angelegt werden, wobei Zinsen in Höhe von maximal 1,1 Prozent erzielt werden können (Stand August 2016). Bei einer Mindestanlage von 2.000 Euro können auch höhere Beträge bis 250.000 Euro angelegt werden, ohne dass auf den Schutz einer effektiven Einlagensicherung verzichtet werden muss. Was die Anleger darüber hinaus bei diesem Institut erwartet, haben wir in einem Test überprüft. Die Ergebnisse finden sich in den nun folgenden Abschnitten.

Jetzt zu KlarnaDie wichtigsten Fakten zur AKBank

Bevor wir auf die einzelnen Aspekte unseres AKBank Tests eingehen, haben wir die wichtigsten Informationen rund um das Angebot der AKBank für Sie in einer kompakten Übersicht zusammengestellt.

- Neun verschiedene Laufzeiten zwischen einem Monat und 60 Monaten

- Jährliche Zinsen zwischen 0,25 Prozent und 1,1 Prozent (Stand August 2016)

- Keine Kosten oder Gebühren für die Kontoführung

- Mindestanlage in Höhe von 2.000 Euro

- Turnus der Zinsauszahlung kann frei gewählt werden

- Neben gesetzlicher auch freiwillige Einlagensicherung bis 96 Mio. Euro

Diese Konditionen bietet die AKBank

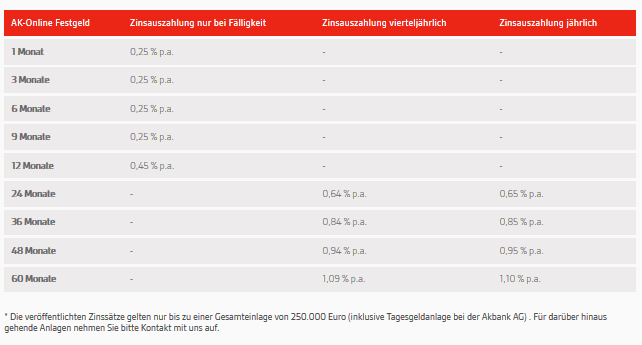

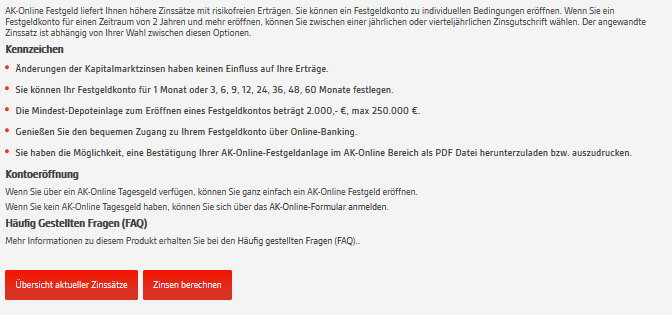

Im ersten Abschnitt unseres AKBank Tests möchten wir uns mit den Konditionen beschäftigen, die von der AKBank für das Festgeld angeboten werden. Zunächst kann vorangestellt werden, dass bei der AKBank zwischen einem klassischen und einem online geführten Konto unterschieden wird. Bei der Online Version kann mit etwas höheren Zinszahlungen bei gleichen Laufzeiten gerechnet werden. Grundsätzlich ist das Angebot mit Blick auf die verfügbaren Laufzeiten aber identisch. Konkret werden von der AKBank derzeit neun verschiedene Laufzeiten für die Festgeldanlage angeboten. Mit fünf Festgeldkonten mit Laufzeiten von einem Jahr und weniger liegt dabei ein Schwerpunkt bei der kurzfristigen Geldanlage. Außerdem kann zwischen Festgeldkonten mit Laufzeiten von zwei, drei, vier oder fünf Jahren gewählt werden. Bei der Online Version der Festgeldkonten liegt der Zinssatz dabei bei allen angebotenen Konten mit Laufzeiten von weniger als einem Jahr bei 0,25 Prozent. Für eine Anlagedauer von genau einem Jahr erhält der Anleger Zinsen in Höhe von 0,45 Prozent. Bei der klassischen Version des Festgeldkontos liegt die Verzinsung um je 0,05 Prozentpunkte niedriger.

Entscheidet sich der Sparer dagegen für eine Anlagedauer von mehr als zwei Jahren, kann er zusätzlich zwischen zwei Modi der Zinsauszahlung wählen. Möglich ist sowohl eine vierteljährliche als auch eine jährliche Auszahlung der Zinsen, wobei bei der vierteljährlichen Variante die Verzinsung geringfügig niedriger ausfällt. Bei der jährlichen Zinsauszahlung und der Online Version des Festgeldkontos können konkret folgende Zinssätze erzielt werden. Ab zwei Jahren Anlagedauer gibt es 0,64 Prozent, bei drei Jahren 0,84 Prozent und bei vier Jahren sind es 0,94 Prozent. Die längste Laufzeit von fünf Jahren bringt dann 1,1 Prozent pro Jahr. Wie auch bei der Mercedes Bank oder der ProCredit Bank ist es notwendig, parallel zum Festgeldkonto ein Tagesgeldkonto zu eröffnen, über welches alle notwendigen Transaktionen abgewickelt werden. Auf dieses Konto werden u.a. die Zinsen ausgezahlt, die während der Laufzeit anfallen. Die Zinsen werden also nicht dem Anlagebetrag gutgeschrieben, so dass kein zusätzlicher Zinseszinseffekt entsteht. Auf der anderen Seite wird das Sparergebnis aber auch nicht durch irgendwelche zusätzlichen Gebühren oder Kosten vermindert.

Kein Bonus im Angebot

Ein Aspekt, der im Zusammenhang mit Festgeld immer mal wieder eine Rolle spielt, ist die Frage, ob die Anleger bei Abschluss einer entsprechenden Anlage einen zusätzlichen Bonus erwarten können. Ganz nüchtern betrachtet kann ein möglicher Bonus ganz einfach zur Zinsrendite hinzugerechnet werden. Dabei sollten in jedem Fall aber auch andere Eigenschaften eines Festgeldangebotes berücksichtigt werden. Nicht selten handelt es sich bei derartigen Angeboten um Banken mit einem Standort im Ausland. Der Vorteil eines einmaligen Bonus muss dabei unter Umständen mit Einschränkungen bei der Sicherheit bezahlt werden.

Möglicherweise sind entsprechende Banken weniger solide und die Einlagensicherung wird nicht in einer Euro-Währung ausgezahlt. Dies kann im Ernstfall zu Wechselkursverlusten führen, da die Entschädigung in der jeweiligen Landeswährung ausgezahlt würde. Vor diesem Hintergrund stellt das Fehlen eines Bonusangebotes bei der AKBank möglicherweise einen kleinen Nachteil gegenüber anderen Angeboten dar. Dieser wird aber durch einen höheren Standard in anderen Bereichen wieder wettgemacht, z.B. im Bereich der Einlagensicherung.

Jetzt zu KlarnaAKBank bietet besten Standard bei der Einlagensicherung

Bei der AKBank handelt es sich um die deutsche Tochtergesellschaft einer türkischen Bank, bei der die Kunden mit Blick auf die Sicherheit voll und ganz auf ein Niveau vertrauen können, welches auch andere Banken mit Sitz in Deutschland bieten, wie etwa die Targobank. Die Festgeldanlage bei der AKBank entspricht also in vollem Umfang den Sicherheitsanforderungen, die Sparer bei dieser Anlage erwarten. Grundsätzlich weiß der Anleger bei Abschluss der Anlage genau, worauf er sich einlässt. Es besteht weder ein Kurs- noch ein Renditerisiko. Darüber hinaus können sich die Anleger auch darauf verlassen, dass die Einlagen selbst dann geschützt sind, sollte es zu einer Insolvenz des Kreditinstituts kommen.

Für einen solchen Fall ist für Bankinstitute mit Sitz in Deutschland die Teilnahme an einem Einlagensicherungsfond vorgeschrieben. Dieser sichert im Fall der Fälle Beträge je Kunde bis zu 100.000 Euro ab. Darüber hinaus gehört die AKBank zu den Instituten, die auch einen darüber hinaus gehenden Einlagenschutz bietet und zwar durch die Teilnahme an einem freiwilligen Einlagensicherungfond. Dadurch sind zusätzlich bis zu 96,399 Millionen Euro geschützt, so dass das Festgeldangebot der AKBank auch bedenkenlos für größere Einlagebeträge genutzt werden kann.

Kontoeröffnung entweder in der Filiale oder online möglich

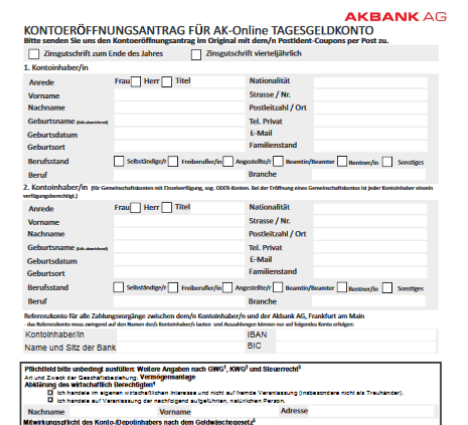

Bei der Möglichkeit, ein Festgeldkonto zu eröffnen, haben unsere AKBank Erfahrungen gezeigt, dass zwischen einer klassischen und einer Online Variante gewählt werden kann. Für die Online Variante, bei der auch etwas höhere Zinsen gezahlt werden, kann das Eröffnungsformular über die Internetseite von AKBank geöffnet werden. In das Formular sind zunächst die wichtigsten persönlichen Daten einzutragen. Danach kann es elektronisch an die Bank übermittelt werden. Bei der Legitimation besteht die Möglichkeit, das bequeme Videoident Verfahren zu nutzen. Alternativ wird auch das Postident Verfahren angeboten. Sind alle Informationen und Unterlagen bei der AKBank eingegangen, werden Tagesgeldkonto und Festgeldkonto eingerichtet. Abschließend muss der entsprechende Betrag auf das Tagesgeldkonto überwiesen werden. Bei der klassischen Variante erfolgt die Kontoeröffnung persönlich in einer Filiale oder auch telefonisch.

Jetzt zu KlarnaKundenservice selbstverständlich in deutscher Sprache verfügbar

Bei der Nutzung des Angebots können sich die Kunden auf einen vollwertigen Service in deutscher Sprache verlassen. Neben den Inhalten auf der Internetseite, die ebenfalls komplett in Deutsch angeboten werden, besteht so die Möglichkeit, sich der Telefon oder auch per Email an den Servicebereich zu wenden. Unsere AKBank Erfahrungen haben dabei gezeigt, dass die Anleger bei technisch bedingten Nachfragen oder Informationsbedarf zu den Produkten einen freundlichen und kompetenten Service erwarten dürften.

Einfache Bedienung der Festgeldanlage

Einen optimalen Standard können die Kunden auch im Hinblick auf die Bedienung der Festgeldanlage erwarten, wie unser AKBank Test zeigen konnte. Online Kunden erhalten über einen persönlichen Account einen direkten Zugang zu ihren Produkten. Während mit Blick auf das Festgeld eigentlich keine Transaktionen durchgeführt werden können, ist es so möglich, Guthaben vom Tagesgeldkonto auf das angegebene Referenzkonto zu übertragen. Der Online Banking Bereich ist dabei sehr klar strukturiert aufgebaut und bietet bei der Navigation eine ausgezeichnete Orientierung. Im Falle des klassischen Kontos ohne Online Zugang können alle Transaktionen kostenlos per Telefon ausgeführt werden. Egal, welche Kontovariante gewählt wurde, den Kunden steht ein bequem zu steuerndes Produkt zur Verfügung.

Keine weiteren Angebote der AKBank für Privatkunden

Insgesamt verfügt die AKBank über ein durchaus breites Angebot an Produkten und Dienstleistungen. Allerdings stellt der Privatkundenbereich nur einen sehr kleinen Ausschnitt davon dar. Im Prinzip erschöpft sich das Angebot in diesem Bereich bereits bei den hier vorgestellten Festgeldkonten und dem Tagesgeld. Zusätzlich bietet die Bank die Möglichkeit, Geldtransfers mit der Türkei abzuwickeln. Deutlich größer ist der Geschäftskundenbereich, wo neben Anlagemöglichkeiten auch Finanzierungen und die Abwicklung von Auslandszahlungsverkehr angeboten werden.

Jetzt zu KlarnaVor- und Nachteile des Festgeldes bei der AKBank

Vorteile

- Neun Tagesgeldkonten mit Laufzeiten zwischen einem Monat und fünf Jahren

- Zinsen zwischen 0,2 Prozent und 1,1 Prozent (Stand August 2016)

- Möglichkeit der klassischen Kontoführung (nicht Online)

- Neben gesetzlicher auch freiwillige Einlagensicherung bis 96,399 Mio Euro

- Mehrere Möglichkeiten der Zinsauszahlung

Nachteile

- Kein Zinseszinseffekt

- Mindestanlage ab 2.000 Euro

Fazit – Solide Festgeldanlage bei der AKBank

Mit einer Festgeldanlage bei der AKBank, einer in Deutschland registrierten Bank mit türkischen Wurzeln, steht den Kunden eine vollwertige Anlagemöglichkeit zur Verfügung, bei der zwischen insgesamt neun verschiedenen Laufzeiten gewählt werden kann. Bei einer Mindestanlage von 2.000 Euro erhalten die Kunden bis zu 1,1 Prozent, wenn die längste Laufzeit gewählt wird. Als weiterer Vorteil kann sich für einige Kunden erweisen, dass die Festgeldanlage auch komplett offline geführt werden kann, also nicht unbedingt ein Internetanschluss vorhanden sein muss.