Verzinsung des Guthabens und höchste Flexibilität bezüglich der Verfügbarkeit gibt es aktuell nur mit einen Tagesgeldkonto. Das Institut AKBank bietet mit seinem Tagesgeldkonto aktuell einen Zinssatz von maximal 0,25 Prozent (Stand Mai 2016), wenn das Konto online geführt wird und die Zinsen jährlich ausgeschüttet werden. Darüber hinaus können aber auch andere Modelle für das Tagesgeldkonto gewählt werden.

Für wen dieses bzw. die anderen Kontomodelle in Frage kommen, und was darüber hinaus bei den Tagesgeldkonten der AKBank zu beachten ist, haben wir in unserem Test herauszufinden versucht. Alle Erfahrungen, die wir in diesem Zusammenhang gesammelt haben, finden sich in unserem folgenden Review.

Jetzt zur ConsorsbankWichtige Fakten zum Tagesgeld der AKBank

Bevor wir auf einzelne Aspekte, wie etwa Einlagensicherheit, Kosten und Gebühren oder auch die Eröffnung des Kontos genauer eingehen, haben wir zunächst die wichtigsten Informationen und Konditionen auf einen Blick zusammengestellt.

- Zinssatz von 0,25 Prozent als Online Konto bei jährlicher Zinsausschüttung (Stand Mai 2016)

- Weitere Modelle im Angebot

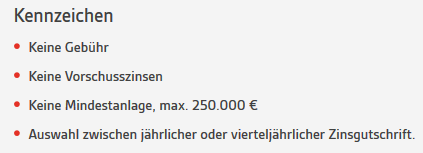

- Keine Kosten oder Gebühren im Rahmen der Kontoführung

- Einlagensicherheit durch Mitgliedschaft in gesetzlicher und freiwilliger Einlagensicherung

- Keine Mindestanlagesumme

Folgende Konditionen bietet die AKBank

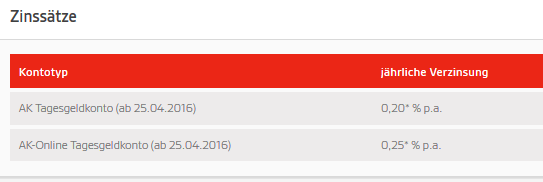

Bei der AKBank handelt es sich um ein Institut mit türkischen Wurzeln. Hauptsitz des Mutterkonzerns ist Istanbul, die AKBank selber ist aber ein Institut mit Sitz in Deutschland. In Bezug auf das Tagesgeld werden mehrere Kontovariationen mit unterschiedlicher Verzinsung angeboten. Maximal kann dabei mit einem Tagesgeldkonto bei der AKBank ein jährlicher Zinssatz von 0,25 Prozent (Stand Mai 2016) erreicht werden. Dafür muss sich der Kunde für ein reines Online Konto mit jährlicher Zinsausschüttung entscheiden. Alternativ besteht die Möglichkeit, ein klassisches Tagesgeldkonto zu eröffnen, bei dem die Nutzung nicht auf das Online Banking beschränkt ist. Der Zinssatz beträgt bei dieser Version allerdings nur 0,2 Prozent p.a. (Stand Mai 2016), und entspricht damit genau dem aktuellen Durchschnitt für Tagesgeld in Deutschland.

Jetzt zur ConsorsbankDarüber hinaus haben die Kunden bei beiden Kontoformaten die Wahl, ob sie statt einmal jährlich ihre Zinsen einmal im Quartal ausgezahlt bekommen möchten. Allerdings verringert sich in diesem Fall der jährliche Zins um je 0,01 Prozentpunkte, also auf 0,24 beim Online Tagesgeldkonto und 0,19 beim klassischen Tagesgeldkonto. Ein weiterer Vorteil des Tagesgeldkontos bei der AKBank, so hat unser Test ergeben, liegt darin, dass keine Mindestanlagesumme beachtet werden muss. Zinsen werden also ab dem ersten Euro gezahlt. Maximal dürften auf einem Tagesgeldkonto der AKBank dagegen 250.000 Euro angelegt werden.

Neben den Zinsen ist bei einem Tagesgeldkonto auch das Kosten- und Gebührenmodell von Bedeutung. Grundsätzlich sollte ein solches Konto keinerlei Gebühren verursachen, da ansonsten schnell alle Zinsgewinne wieder zunichte gemacht werden. Dies müssen die Kunden im Falle des Tagesgeldkontos bei der AKBank auch nicht fürchten. Es werden weder Führungsgebühren erhoben, noch müssen Kosten befürchtet werden, wenn das Konto eröffnet oder auch wieder geschlossen wird. Die Zustellung des Kontoauszuges erfolgt im Falle des Online Kontos über das elektronische Postfach, wofür ebenfalls keinerlei Gebühren erhoben werden. Dabei werden Kontoauszüge nur verschickt, wenn Umsätze stattgefunden haben.

Kein Bonus für Neukunden von der AKBank

Bei vielen Produkten, die von Banken angeboten werden, spielen Bonuszahlungen immer wieder eine Rolle. Tagesgeldkonten gehören jedoch in der Regel nicht dazu. Und auch bei der AKBank können die Kunden keinen Bonus erwarten, der ihnen als Neukunde etwa in Form eines Startguthabens gutgeschrieben wird.

Die einzige Bonusform, die einige Banken im Rahmen der Vergabe von Tagesgeldkonten anbieten, ist ein sogenannter Eröffnungsbonus. Unter anderen die ING (ehemals ING-DiBa), die VW Bank oder auch die Consorsbank gehen mit derartigen Angeboten auf Kundensuche. Einige Sparer haben sich hierauf eingestellt, und versuchen durch die Strategie des Tagesgeld Hoppings ihre Zinsrendite zu optimieren. Dabei werden immer wieder neue Tagesgeldkonten mit attraktiven Eröffnungszinsen eröffnet, was jedoch einen kontinuierlich hohen Aufwand bedeutet. Für diese Strategie kommt nach unseren Erfahrungen das Tagesgeldkonto der AKBank allerdings nicht in Frage.

Jetzt zur ConsorsbankDie AKBank bietet eine gesetzliche und freiwillige Einlagensicherung

Ein weiterer Aspekt, dem Sparer bei der Wahl des richtigen Tagesgeldkontos ausreichend Beachtung schenken sollten, ist die Sicherheit der Einlagen. Innerhalb der EU hat sich dabei ein Mechanismus etabliert, durch den die Einlagen in jeder Bank bis zu einer Höhe von 100.000 Euro geschützt sind, selbst wenn das Unternehmen in Insolvenz gehen sollte. Allerdings handelt es sich bei den EU-Vorgaben um Richtlinien, die von jedem Mitgliedsland unterschiedlich umgesetzt werden. Hinzu kommt, dass die Qualität der Einlagensicherung in erster Linie von der Stabilität des jeweiligen Bankensystems abhängt.

Vor diesem Hintergrund können Einlagen, die von einem Institut mit Sitz in Deutschland verwaltet werden, als besonders sicher angesehen werden. Und auch die Kunden der AKBank können von diesem hohen Sicherheitsniveau profitieren, weil es sich bei dieser Bank um ein Institut mit Sitz in Deutschland handelt. Neben dem gesetzlichen Einlagensicherungsfond, an dem die AKBank beteiligt ist, gehört das Institut auch einer freiwilligen Einlagensicherung an. Der Schutz dieser zweiten Sicherungsebene geht deutlich weiter und umfasst auch Guthaben über den Mindestbetrag von 100.000 Euro hinaus. Auch bei höheren Anlagebeträgen können die Kunden der AKBank nach unserer Erfahrung also ruhig schlafen.

Bei der AKBank ist die Kontoeröffnung in wenigen Schritten erledigt

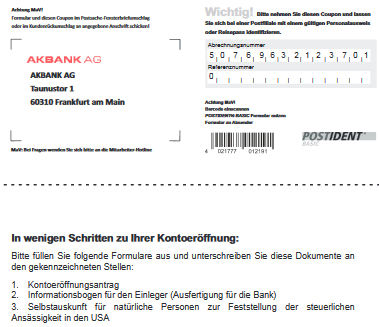

Das Institut hat zwar eine Geschäftsstelle in Frankfurt, allerdings können die Korrespondenz und auch die Eröffnung ausschließlich auf postalischen Wege erledigt werden. Dabei ist aus Sicht des neuen Kunden ein überschaubarer Aufwand notwendig. In diesem Abschnitt zeigen wir, wie für die Eröffnung eines Tagesgeldkontos bei der AKBank Schritt für Schritt vorgegangen werden sollte.

Ausgangspunkt der Kontoeröffnung ist, wie bei jeder Direktbank, der Aufruf der Internetseite des Instituts. Im Kopfmenü der Startseite findet sich unter dem Punkt Privatkunden das Tagesgeldkonto. Auf der Produktseite dieses Kontos sind die aktuellen Konditionen dieses Kontos aufgeführt. Am Ende der Seite gibt es die Schaltfläche mit der Aufschrift „Jetzt beantragen“, die zu einer weiteren Seite führt. Hier kann nun das Eröffnungsformular heruntergeladen und direkt am PC ausgefüllt werden. Danach ist es notwendig, das ausgefüllte Formular auszudrucken, persönlich zu unterschreiben, und an die Adresse der AKBank zu schicken. Ebenfalls verfügbar ist auf dieser Seite das Formular zur Abwicklung der Legitimation per Postident Verfahren. Dabei wird kostenlos in einer Postfiliale die Identität des Kontoinhabers nachgewiesen.

Sind alle Unterlagen bei der AKBank eingegangen, richtet diese das Tagesgeldkonto ein, d.h. sie vergibt eine Kontonummer und sendet alle Informationen und Unterlagen per Post an den neuen Kontoinhaber. Während der unmittelbare Aufwand, also das Ausfüllen der Unterlagen sowie die Abwicklung des Postident Verfahrens kaum mehr als etwa 20 Minuten benötigt, kann es bis zu vierzehn Tage dauern, bis das Konto in vollem Umfang genutzt werden kann.

Jetzt zur ConsorsbankDer Kundenservice der AKBank unterscheidet sich nach Kontotyp

In Bezug auf den Kundenservice, der im Rahmen der Kontoführung genutzt werden kann, kommt es darauf an, für welchen Kontotyp sich der Kunde entschieden hat. Für das reine Online Konto wird dabei nur der Kontakt der Email angeboten. Allerdings ist es natürlich trotzdem möglich, die angegebene Telefonnummer anzuwählen, und um Auskunft rund um das Konto zu bitten. Doch auch per Email gestellte Anfragen werden zügig und kompetent beantwortet.

Darüber hinaus hat unser Test des Tagesgeldkontos bei der AKBank aber gezeigt, dass es sich bei dem Konto um ein ausgereiftes Produkt handelt, bei dem keine Komplikationen oder andere Probleme zu erwarten sind, bei denen zwingend der Kundenservice kontaktiert werden müsste. Diese Erfahrungen haben wir auch bei anderen Tagesgeldkonten gemacht, u.a. bei den Angeboten der DKB, NIBC Direct oder auch der wüstenrot direct.

Einfache Bedienung des AKBank Tagesgeldkontos über den Online Account

Grundsätzlich sind auch kaum Probleme zu erwarten, wenn es um die konkrete Steuerung des Kontos geht. Bei der von uns getesteten Online Version des Tagesgeldkontos der AKBank haben wir die Erfahrung gemacht, dass sich alle Funktionen mehr oder weniger auf den ersten Blick erschließen. Bei der Nutzung eines Tagesgeldkontos geht es dabei vor allem um den Abruf von Kontoauszügen bzw. anderer Nachrichten über das elektronische Postfach, die Beauftragung von Auszahlungen auf das Referenzkonto sowie die Überprüfung des Kontostandes. Alle Aktivitäten lassen sich ohne Probleme über den Online Account ausführen. Für Auszahlungen müssen aus Sicherheitsgründen TANs verwendet werden, die dem Kontoinhaber in einer Liste zur Verfügung gestellt werden.

Bei den klassischen Kontoversionen erfolgt die Beauftragung von Auszahlungen per Telefon, per FAX oder per Email.

Weitere Angebote der AKBank

Bei der AKBank handelt es sich um eine Bank mit türkischen Hintergrund, die sich vor allem auf den Finanzverkehr zwischen Europa und der Türkei spezialisiert hat, und dabei vor allem als Dienstleister für kleine und mittlere Unternehmen tätig ist. Darüber hinaus bietet sie aber auch einige Leistungen für Privatkunden an. Neben dem Tagesgeld können private Kunden auch ein Festgeldangebot der AKBank in Anspruch nehmen. Bei Laufzeiten von bis zu fünf Jahren können dabei Zinssätze von einem Prozent erzielt werden.

Jetzt zur ConsorsbankVor- und Nachteile des Tagesgeldes der AKBank

Vorteile

- Zinsen bis zu 0,25 Prozent (Stand Mai 2016)

- Mehrere Kontotypen verfügbar

- Gesetzliche und freiwillige Einlagensicherung

- Keine Mindestanlagesumme

Nachteil

- Kaum weitere Angebote im Portfolio

Fazit – Passables Tagesgeldkonto bei der AKBank

Die AKBank bietet ein solides Tagesgeldkonto, mit dem die Sparer Zinsen bis zu 0,25 Prozent (Stand Mai 2016) erhalten. Eine Besonderheit des Angebotes dieser Bank besteht darin, dass zwischen verschiedenen Kontotypen mit gewählt werden kann. So kann sich der Kunde zwischen einer jährlichen und einer quartalsweisen Auszahlung der Zinsen entscheiden. Vom gewählten Kontotyp hängt es darüber hinaus ab, ob ein telefonischer Service in Anspruch genommen werden kann.