Bei einer Festgeldanlage ist das eigene Kapital meist für einen längeren Zeitraum „von der Bildfläche verschwunden“, bzw. steht nicht für den privaten Einsatz zur Verfügung. Obwohl die Anlagemodelle dabei häufig gute Zinsen abwerfen, kann nicht jeder Sparer immer genau einschätzen, auf was für einen Betrag er in der nächsten Zeit verzichten kann. Aus diesem Grund gibt es zum Beispiel das VTB Direktbank Duo, bei dem in gewisser Weise eine Festgeldanlage mit einer Tagesgeldanlage kombiniert wird.

So ergibt sich eine recht solide Sparanlage – auch genannt Flexgeld – mit einem Zinssatz von 0,90 Prozent p.a. Das wirklich besondere hierbei ist allerdings, dass ein Teil des Anlagegeldes jederzeit flexibel zur Verfügung steht. Welche Konditionen dabei für das VTB Direktbank Duo gelten und wie es rund um das Thema Einlagensicherung bestellt ist, wollen wir uns im nachfolgenden Test genauer ansehen.

Jetzt zu KlarnaAlle wichtigen Infos zum VTB Direktbank Duo

Obwohl sich das VTB Direktbank Duo und das Festgeld der VTB Direktbank in vielen Belangen sehr ähneln, gelten rund um das Duo natürlich ein paar Bedingungen und Punkte. Diese haben wir nachfolgend in einem ausführlichen Test detailliert aufgeführt, wollen aber bereits mit einem kurzen Überblick an dieser Stelle für Klarheit sorgen:

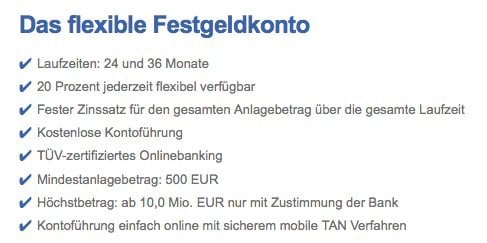

- Zwei Festgeldkonten mit Laufzeiten von 24 und 36 Monaten

- Zinssatz von bis zu 0,90 Prozent p.a. (Stand: August 2016)

- Mindestanlagebetrag 500 Euro

- Anlagen von bis zu 10.000.000 Euro möglich

- Zinsauszahlung am Ende der Laufzeit (kein Zinseszins-Effekt)

- Keine Kosten oder Kontoführungsgebühren

- Gesetzliche Einlagensicherung in Österreich

Diese Konditionen gelten für das VTB Direktbank Duo

Der wichtigste Aspekt bei den Konditionen des VTB Direktbank Duos ist natürlich die Tatsache, dass hier zu jeder Zeit über einen Teil des angelegten Kapitals verfügt werden kann. Das Prinzip hinter diesem Anlagemodell ist enorm einleuchtend und kundenfreundlich, denn nur 80 Prozent müssen als Festgeld über den gesamten Anlagezeitraum tatsächlich unberührt bleiben. Über die restlichen 20 Prozent der Anlagesumme kann jeder Sparer frei verfügen und sie entnehmen, falls zum Beispiel eine größere Anschaffung oder Investition erforderlich ist. Im Gegensatz zum Festgeld der Postbank oder der Targobank zum Beispiel haben alle Sparer hier also deutlich flexiblere Nutzungsmöglichkeiten und müssen nicht für den gesamten Zeitraum das vollständige Kapital entbehren.

Unterschieden wird beim VTB Direktbank Duo dabei in insgesamt zwei verschiedene Anlagemodelle mit einer unterschiedlichen Laufzeit und einem unterschiedlichen Zinssatz. Möglich sind eine Anlage von 24 Monaten und eine Anlage von 36 Monaten, wobei der längere Zeitraum klar zu empfehlen ist. Bei einer Anlagedauer von 24 Monaten wird das Kapital mit einem Zinssatz von 0,70 Prozent p.a. verzinst. Bei einer Anlagedauer von 36 Monaten allerdings wartet bereits ein Zinssatz von 0,90 Prozent p.a. Ausgezahlt werden die Zinsen immer am Ende des Anlagezeitraums, so dass hier leider kein Zinseszins-Effekt durch eine jährliche Verzinsung zum Tragen kommt. Freuen dürfte viele Sparer dafür aber, dass der erforderliche Mindestbetrag für die Anlage im VTB Direktbank Duo gerade einmal bei 500 Euro liegt. Möglich sind nach unseren Erfahrungen aber auch problemlos Anlagesummen von bis zu 10.000.000 Euro. Bei größeren Summen hält sich die Bank das Recht vor, diesen Auftrag abzulehnen.

Hier wird aktuell noch ohne Bonus gespart

Immer wieder lassen sich in der Branche Geldhäuser entdecken, die ihren Kunden einen zusätzlichen Bonus zur Kontoeröffnung oder Anlageentscheidung gutschreiben. Aktuell sind das allerdings nur noch sehr wenige Vertreter, zu denen die VTB Direktbank derzeit leider nicht gehört. Wichtig ist dabei aber zu bedenken, dass ein Bonus für die Sparer nicht immer automatisch auch etwas Gutes bedeuten muss. In vielen Fällen sind derartige Bonusangebote mit speziellen Konditionen verknüpft, die nur selten etwas mit dem „normalen“ Banking zu tun haben.

Wird also ein solcher Bonus ausgemacht, sollten immer auch die Bonusanforderungen überprüft werden. Keinesfalls sollten sich die Sparer nur von einer möglichen Summe beeindrucken lassen und aufgrund dieser Zahlung ihre Entscheidung treffen. Bei der VTB Direktbank existieren derartige Probleme gar nicht, da das eigene Portfolio ganz offensichtlich für begeisterungsfähig genug gehalten wird.

Jetzt zu KlarnaGesichert werden die Einlagen in Österreich

Obwohl die VTB Direktbank zum Beispiel auch in Frankfurt am Main eine eigene Filiale führt, handelt es sich bei dem Unternehmen um eine österreichische Bank. Das bedeutet konkret, dass diese auch den österreichischen Gesetzen unterliegt, die der deutschen Gesetzgebung in vielen Fällen aber sehr ähneln. So wird europaweit eine gesetzliche Einlagensicherung der Geldhäuser verlangt, mit der die Einlagesummen der Kunden bis zu einer Summe von 100.000 Euro abgesichert sind. Dieser gesetzlichen Einlagensicherung unterliegt auch die VTB Direktbank, die somit alle Kundengelder bis zu dieser Summe sichern kann. Sollte die Bank in eine finanzielle Notsituation geraten, müssen sich die Sparer demnach keine Sorgen um ihre Anlagen machen.

Eröffnung: Hürdenlos zum eigenen Anlagekonto

Für die Kontoeröffnung verlässt sich die VTB Direktbank auf einen einfachen, schnellen und effektiven Weg. Möglich gemacht wird die Kontoeröffnung direkt online auf der Webseite der Bank, wo das entsprechende Formular hierfür zu finden ist. In diesem Formular werden jetzt ein paar Angaben des Sparers gefordert, zu denen zum Beispiel die Anlagesumme oder die Anschrift gehören. Sobald diese Daten vollständig ausgefüllt wurden, kann das Formular an die VTB Direktbank übermittelt werden. Nachdem die Angaben überprüft wurden, wird eine Bestätigung mit allen wichtigen Formularen an den neuen Kunden versendet.

Diese müssen sorgfältig gelesen und ausgefüllt werden, bevor sie anschließend per Post an die Bank geschickt werden. Bei der Poststelle wird dann auch gleich die Legitimierung mittels PostIdent-Verfahren durchgeführt, wodurch jeder Kunde seine Identität nachweist. Sind die Formulare und Daten erfolgreich bei der Bank eingegangen, wird das Anlagekonto für den Sparer erstellt und die Zugangsdaten für das Online-Banking anschließend übermittelt. Von jetzt an lässt sich die gesamte Finanzlage des Festgeldkontos ganz einfach mittels Online-Banking überblicken.

Jetzt zu KlarnaDer Kundensupport ist fast immer erreichbar

Selbstverständlich spielt bei der Wahl der richtigen Anlagebank auch die Kundenbetreuung eine wichtige Rolle. In vielen Fällen können im Verlauf der Anlage Fragen oder Probleme auftreten, auf die sich jeder Sparer dann natürlich schnell eine Antwort oder Lösung wünscht. Äußerst positiv ist es daher, dass die VTB Direktbank bei der Kundenbetreuung auf mehrere Kanäle setzt. So haben die Kunden eine telefonische Hotline zur Verfügung, können alternativ aber auch auf eine E-Mail oder einen Brief ausweichen. Wann die E-Mail abgeschickt wird, ist natürlich immer den Sparern überlassen. Das dazugehörige Kontaktformular findet sich jedenfalls rund um die Uhr auf der Webseite der Bank. Bei der telefonischen Hotline werden verschiedene Sprechzeiten angegeben, die eine Erreichbarkeit unter der Woche von 8 bis 20 Uhr darstellen. An Sams- und Sonntagen steht die telefonische Kundenberatung von 9 bis 14 Uhr zur Verfügung.

Kinderleichte Bedienung dank Online-Banking

Das Banking im 21. Jahrhundert genießt einen großen Vorteil, denn es steht schon seit mehreren Jahren das Online-Banking zur Verfügung. Genau hierauf setzt auch die VTB Direktbank, was für den Sparer einige Vorteile mit sich bringt. Sollen zum Beispiel die Konditionen der Anlage oder die Anlagesumme selbst überblickt werden, genügt ein Login im Online-Banking, wo alle Informationen ganz bequem abgerufen werden können. Selbstverständlich haben die Sparer in ihrem Account auch noch Zugriff zu weiteren Bereichen der Bank, auch wenn diese nichts mit dem eigenen VTB Direktbank Duo zutun haben. Insgesamt dürfte die Kontrolle und Kontoführung also jedem Sparer denkbar leicht fallen, zumal der Online-Banking-Bereich der Bank einen recht übersichtlichen und gut sortieren Eindruck macht. Kosten für die Kontoführung oder Nutzung des Online-Bankings entstehen dabei natürlich nicht.

Was bietet die VTB Direktbank noch?

Angeboten werden bei der VTB Direktbank ausschließlich Banking-Produkte für Privatkunden. Firmenkunden werden von der Bank derzeit nicht betreut. In erster Linie kümmert sich die VTB dabei um die Anlageberatung und den Vermögensaufbau. Neben dem Festgeld steht zum Beispiel auch noch ein Tagesgeld zur Verfügung, welches für die flexible Geldanlage genutzt werden kann. Darüber hinaus bietet die Bank spezielle Anlagemöglichkeiten für junge Sparer, wobei auch hier wieder auf das Tages- und Festgeld gesetzt wird. Unserer Meinung nach ebenfalls zu empfehlen, ist zudem der Vermögenswirksame Sparplan, mit dem über mehrere Jahre hinweg zuverlässige Anlagen getätigt werden.

Jetzt zu KlarnaVor- und Nachteile der VTB Direktbank

Vorteile

- Anlagedauer von 24 und 36 Monaten wählbar

- Bis zu 0,90 Prozent p.a. (Stand: August 2016)

- Keine Kontoführungsgebühren oder Kosten

- Anlage schon ab 500 Euro möglich

- Jederzeit Zugriff auf 20 Prozent der Anlagesumme

- Gesetzliche Einlagensicherung bis zu 100.000 Euro

Nachteile

- Keine zusätzliche freiwillige Einlagensicherung

Fazit: Flexible Anlagemöglichkeit für findige Sparer

Insgesamt können wir am Ende unseres Tests zusammenfassen, dass sich die Anleger bei der VTB Direktbank in sehr guten Händen befinden. Die Bank bietet eine gesetzliche Einlagensicherung von bis zu 100.000 Euro, mit der die Anlagen immer bestens gesichert werden. Darüber hinaus ist natürlich auch das Anlagemodell beim VTB Direktbank Duo äußerst interessant, da auf 20 Prozent der Anlagesumme jederzeit zugegriffen werden kann. Somit ergibt sich ein äußerst flexibles Anlagemodell, welches selbst bei kleineren finanziellen Schieflagen die nötige Sicherheit bietet. Nicht zu vergessen ist dabei der doch anständige Zinssatz von bis zu 0,90 Prozent, der über eine Anlagedauer von 36 Monaten geboten wird. Alles in allem also ein höchstinteressantes Angebot.