Die Zinsen, die von der Bank auf die Einlagen auf dem Tagesgeldkonto ausgeschüttet werden, mögen noch so niedrig sein, für das Finanzamt handelt es sich gleichwohl um Kapitalerträge, die der Kontoinhaber zu versteuern hat. Für Kapitalerträge, also Erträge aus jeglichen Geldanlagen, wie u.a. Aktien, Anleihen aber eben auch Festgeld und Tagesgeld gilt dabei seit dem Jahre 2009 die Abgeltungssteuer. Anders als Arbeitseinkommen werden Zinsen, Dividenden und Erträge aus Wertsteigerungen zu einem festen Satz versteuert, unabhängig davon, wie hoch der persönliche Steuersatz liegt. Folgende Bestandteile sind dabei zu beachten:

- Abgeltungssteuersatz

- Solidaritätszuschlag

- ggf. Kirchensteuer

Der gesamte Betrag, den die Bank automatisch abführt, besteht nicht nur aus der Steuer selber. Hinzu kommt der Solidaritätszuschlag sowie bei einer Kirchenmitgliedschaft die Kirchensteuer. Damit kommt der Steuerzahler auf einen Steuersatz von insgesamt maximal 28,6 Prozent. Allerdings muss die Steuer prinzipiell wohl in den wenigsten Fällen tatsächlich gezahlt werden, da der Freibetrag letztlich so hoch ist, dass dieser nur in Ausnahmefällen überschritten werden dürfte. In den folgenden Abschnitten möchten wir erklären, worauf der Sparer achten sollte, wenn er die Steuern auf die Zinsen auf das Tagesgeld vermeiden möchte.

Wie berechnet sich die Steuer?

Die Abgeltungssteuer, die auf alle Kapitalerträge erhoben wird, beträgt seit dem Jahre 2009 genau 25 Prozent. Wer sich jedoch die Abzüge genauer anschaut, die auf die Kapitalerträge, also auch auf Zinsen erhoben werden, wird feststellen, dass der tatsächliche Satz noch einmal etwas höher liegt. Das liegt daran, dass auf entsprechende Erträge zusätzlich noch der Solidaritätszuschlag, kurz Soli, sowie die Kirchsteuer abgeführt werden müssen. Während der Solidarzuschlag bei genau 5,5 Prozent liegt, kommt es bei der Kirchensteuer auf mehrere Faktoren an.

Zunächst muss die Kirchensteuer natürlich nur entrichtet werden, wenn der Kontoinhaber Mitglied in einer Kirche ist. Zudem liegt die Kirchensteuer je nach Region entweder bei neuen oder bei acht Prozent. Dabei sind Baden Württemberg und Bayern die einzigen Länder, in denen der ermäßigte Steuersatz von nur acht Prozent gilt, in allen anderen Bundesländern gelten dagegen die vollen neun Prozent. Sowohl bei dem Solidaritätszuschlag als auch bei der Kirchensteuer handelt es sich um Abgaben, die auf den Steuerbetrag selber erhoben werden. Während also der Soli oder die Kirchensteuer bei ihrer Anwendung auf Arbeitseinkommen anteilig der berechneten Einkommenssteuer erhoben werden, gilt bei der Abgeltungssteuer nicht der eigentliche Zinsertrag als Berechnungsgrundlage, sondern der Steuerbetrag.

Jetzt zur ConsorsbankKonkret kann man sich das an einem Beispiel vor Augen führen. Angenommen ein Sparer hat 10.000 Euro auf seinem Tagesgeldkonto und erhält hierfür einen jährlichen Zinssatz in Höhe von 0,5 Prozent. Für den Fall, dass die Zinszahlungen einmal jährlich erfolgen, bedeutet dies, dass am Ende des Jahres 50 Euro Zinsen anfallen. Auf diesen Zinsertrag wird dann die Abgeltungssteuer in Höhe von 25 Prozent angewendet, was einem Betrag von 12,50 entspricht. Dieser Betrag bildet dann die Berechnungsgrundlage für die zusätzliche Kirchensteuer sowie den Solidaritätszuschlag. Der Soli schlägt also mit 5,5 Prozent auf 12,50 Euro zu Buche, so dass 67 Cent an Steuern hinzukommen. Gehen wir bei der Kirchensteuer von einem Steuersatz von neun Prozent aus, werden nach dem gleichen Prinzip zusätzlich 1,30 Euro fällig, was einem gesamten Zusatzbetrag von 1,81 Euro entspricht, der noch einmal auf die einfache Abgeltungssteuer draufgeschlagen wird. Unter dem Strich stehen nach dieser Rechnung also 14,31 Euro an Steuern, was einer gesamten Steuerbelastung von 28,6 Prozent entspricht.

Von Kritikern wurde dieser Art der Besteuerung immer wieder Ungerechtigkeit vorgeworfen, da sie die Kapitaleinkünfte von Besserverdienenden faktisch bevorteilt, während Geringverdiener einen im Vergleich mit ihrer Einkommenssteuer höheren Steuersatz zahlen müssen. Unabhängig davon, wie man zu dieser Frage steht, gibt es aber zunächst eine gute Möglichkeit, auf die Kapitalerträge überhaupt keine Steuern zu zahlen. Denn zunächst gilt ein Freibetrag, in dessen Rahmen Kapitalerträge von jeglichen Steuern befreit sind.

Ab wann muss die Steuer wirklich gezahlt werden?

Normalerweise müssen auf kleinere Einkünfte aus Kapitalerträgen keinerlei Abgaben gezahlt werden. Steuerpflichtig sind demnach erst Einkünfte ab einem Betrag von 801 Euro je Jahr. Dabei spricht man vom sogenannten Freibetrag, der sich aus dem Freibetrag (750 Euro) selber und einem Pauschbetrag für Werbungskosten (51 Euro) zusammensetzt. Wird darüber hinaus von Ehepaaren gemeinsam veranlagt, so liegt dieser Freibetrag bei 1.602 Euro. In Anbetracht des aktuellen Zinsniveaus dürfte deutlich werden, dass entsprechend hohe Guthaben auf dem Tagesgeldkonto liegen müssten, um bei den Zinserträgen in die Nähe der Freibeträge zu gelangen. Um bei unserem Beispiel zu bleiben, müsste sich auf dem Tagesgeldkonto bei einem Zinssatz von 0,5 Prozent ein Guthaben von 160.200 Euro befinden, um auf einen jährlichen Zinsertrag von 801 Euro zu kommen. Erst danach müsste jeder zusätzliche an Zinsen ausgezahlte Euro nach dem beschriebenen Muster versteuert werden.

Allerdings sollten für die Befreiung von der Steuer einige Voraussetzungen erfüllt sein. Unternimmt der Sparer nichts, so wird die Bank die volle Steuer auf den Zinsertrag an das zuständige Finanzamt abführen, ohne dass der Sparer nachträglich eine Chance hat, sich dieses Geld einfach zurückzuholen. Dies ist dann erst sehr aufwendig über die Jahressteuererklärung möglich. Das zentrale Instrument zur Vermeidung der Steuer ist der Freistellungsauftrag, der der Bank rechtzeitig erteilt werden muss. Dabei ist zu beachten, dass der Freibetrag für alle Erträge gilt. Das heißt, dass er, sobald unterschiedliche Erträge aus Kapitalanlagen anfallen, auf die jeweiligen Anlageformen verteilt werden muss. Grundsätzlich ist dies kein Problem, Wichtig ist allein, dass die einzelnen Freistellungsaufträge den Gesamtbetrag von 801 Euro bzw. 1.602 Euro nicht überschreiten.

Jetzt zur ConsorsbankWas ist bei mehreren Konten zu beachten?

Besonders aufpassen sollten nach unseren Erfahrungen Kunden auch, wenn sie bei einem Institut mehrere Sparformen in Anspruch nehmen. Nicht immer wird der Freistellungsauftrag automatisch auf die entsprechenden Anlageformen verteilt. Wurde etwa der Freistellungsauftrag in vollem Umfang für das Tagesgeldkonto erteilt, kann es unter Umständen sein, dass für Erträge auf eine Festgeldanlage beim gleichen Institut die volle Kapitalertragssteuer angewendet wird. Im Zweifelsfall sollte rechtzeitig Rücksprache mit einem Mitarbeiter des Instituts genommen werden. Dies gilt umso mehr, wenn mehrere Konten bei verschiedenen Anbietern geführt werden. Auch hier ist es notwendig, für jedes Konto einen separaten Freistellungsauftrag zu erteilen, um das Institut von der Pflicht zu befreien, die Abgeltungssteuer automatisch abzuführen. Insbesondere bei Sparern, die häufig das Tagesgeldkonto wechseln, um die beste Zinsrendite bei Tagesgeldkonten zu erzielen, bedeutet dies einen kleinen zusätzlichen Aufwand, der aber in jedem Fall ernst genommen werden sollte, da sich andernfalls die Zinserträge deutlich verringern.

Für den Fall, dass so große Vermögen auf Tagesgeldkonten angelegt werden, und die Zinsrendite den Sparerfreibetrag von 801 Euro überschreitet, bzw. diesen weitgehend ausschöpft, kommt es zudem darauf an, den Freibetrag entsprechend gezielt zu verteilen. Für diesen Zweck muss der erwartete Zinsertrag im Voraus ausgerechnet werden.

Welche Erträge sind derzeit überhaupt mit Tagesgeld möglich?

Derzeit sprechen Finanzexperten von einer lang anhaltenden Niedrig- oder sogar Nullzinsphase, in der kaum noch nennenswerte Zinsrenditen über die Anlageform Tagesgeld erzielt werden können. Nach Branchenuntersuchungen liegt der durchschnittliche Zins aktuell bei nur noch 0,2 Prozent je Jahr, so dass auf eine Einlage von 10.000 Euro derzeit noch ganze 20 Euro pro Jahr zu erwarten sind. Über eine Kapitalertragssteuer müssen vor diesen Hintergrund wohl die wenigsten Sparer ernsthaft nachdenken. Allerdings gibt es durchaus noch ein paar Möglichkeiten, die Renditen auf frei verfügbare Einlagen zu optimieren. Während derzeit in Deutschland kein Institut mehr einen dauerhaften Zins auf Tagesgeldkonten zahlt, der über 0,5 Prozent liegt, sind mit sogenannten Eröffnungsangeboten durchaus noch Zinsrenditen zu erzielen, bei denen eine eins vor dem Komma steht. Dabei handelt es sich um Angebote, die nur für eine bestimmte Dauer von etwa vier Monaten gelten. Viele Anbieter hoffen so, neue Kunden anzulocken, die auch im Anschluss an das Eröffnungsangebot bei diesem Konto bleiben. Kunden, die dauerhaft eine überdurchschnittliche Zinsrendite erzielen wollen, sind vor diesem Hintergrund dazu gezwungen, mehrfach das Konto für das Tagesgeld zu wechseln. Dabei sollte wie bereits erwähnt, nicht versäumt werden, den Freistellungsauftrag mitzunehmen.

Jetzt zur ConsorsbankFazit – Ein Freistellungsauftrag sichert die volle Zinsrendite

Das Zinsniveau ist seit einigen Jahren im Keller, und auch für die nächsten Jahre ist keine wesentliche Besserung zu erwarten. Umso wichtiger ist es, die schmalen Zinserträge vor der Abgeltungssteuer in Höhe von rund 28,6 Prozent zu schützen, in dem der Bank ein Freistellungsauftrag erteilt wird. Damit sind alle Zinserträge bis zu einer Höhe von 801 Euro von der Steuer befreit. Insbesondere bei Strategien wie dem Tagesgeld Hopping gehört die Aufhebung und neue Erteilung des Freistellungsauftrags praktisch zum festen Bestandteil, und sollte nicht versäumt werden.

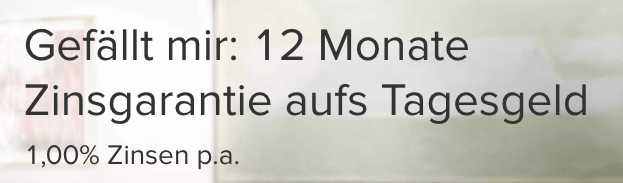

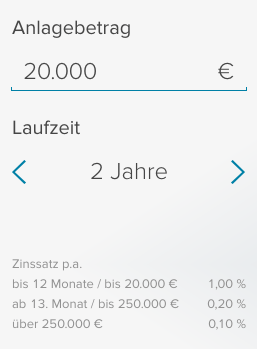

Abschließend möchten wir noch auf die derzeit günstigsten Angebote für das Tagesgeld aufmerksam machen. Eines der besten Angebote, welches derzeit auf dem Markt für Tagesgeld zur Verfügung steht, ist das Konto der VW Bank. Diese zahlt für Einlagen bis zu einer Höhe von 100.000 Euro einen Zinssatz von 1,25 Prozent. Allerdings gilt dieser Zinssatz nur für die ersten vier Monate, danach sind nur noch 0,3 Prozent drin. Deutlich länger läuft die Eröffnungsphase mit einem erhöhten Zins bei der Consorsbank, welche für ein volles Jahr einen Zinssatz von einem Prozent bietet. Allerdings gilt dieses Angebot lediglich für einen Betrag von 20.000 Euro. Im Anschluss fällt der reguläre Zins auf nur noch 0,2 Prozent. Attraktiv ist auch das Tagesgeldkonto der ING (ehemals ING-DiBa). Nachdem für 100.000 Euro vier Monate lang ein Prozent Zinsen gezahlt werden, sind danach dauerhaft immer noch 0,5 Prozent drin.