Mit der Antwort auf die Frage, wobei es sich um das beste Angebot oder Produkt handelt, ist es immer so eine Sache. Ob etwas gut passt, liegt letztendlich im Auge des Betrachters. Das ist bei Autos, Bildern oder Kleidung nicht anders als bei Angeboten für die Geldanlage. Um also herauszufinden, bei welchem Produkt es sich um das beste von allen handelt, ist zunächst ein Blick auf die eigenen Ansprüche und Pläne notwendig. Für die meisten Menschen ist es dabei wohl ein wichtiger Bestandteil des eigenen Lebensentwurfs, dass ein Teil der finanziellen Mittel stets verfügbar sein sollten, ohne dass sie durch Wertverlust oder andere Risiken übermäßig bedroht sind.

Jetzt zur ConsorsbankDas Mittel der Wahl, um eine individuelle finanzielle Reserve sicher zu verwahren, ist nach unserer Erfahrung ein Tagesgeldkonto. Während also ein solches Konto zu jeder vernünftigen privaten Finanzverwaltung gehört, stellt sich angesichts der Vielfalt, die diesbezüglich auf den Markt herrscht, die alles entscheidende Frage: Welches Angebot ist für mich das Beste? Neben den Kriterien, die aus der individuellen Sichtweise eines jeden Sparers entscheidend für die Wahl des passenden Tagesgeldkontos ist, möchten wir in den folgenden Abschnitten zeigen, worauf bei der Wahl des passenden Tagesgeldkontos grundsätzlich zu achten ist.

Diese Kriterien sind für die Auswahl entscheidend

Wer sich mit dem Gedanken trägt, ein neues Tagesgeldkonto zu eröffnen, oder auch das bestehende Tagesgeldkonto zu wechseln, sucht nach unserer Erfahrung eine sichere Anlageform, bei der er tag-täglich über das Geld verfügen kann. Während diese Voraussetzung bei allen Tagesgeldkonten prinzipiell als gegeben angesehen werden kann, gibt es weitere wichtige Entscheidungskriterien:

- Welchen Aufwand ist der Sparer langfristig bereit zu betreiben?

- Wie hoch soll der Zinsertrag sein?

- Wie schnell soll das Geld jeweils verfügbar sein?

- Welche Konditionen und welcher Service kann vom Bankinstitut erwartet werden?

- Welche Ansprüche werden an die Sicherheit der Einlagen gestellt?

Die hier genannten Auswahlkriterien stehen darüber hinaus auch miteinander in Verbindung, wobei hier die prinzipiellen am Finanzmarkt gültigen Zusammenhänge zu Grunde gelegt werden können. Dazu gehört der unumstößliche Grundsatz, wonach höhere Rendite auch mit einem höheren Grad an Risiko bezahlt werden muss. In Bezug auf das Tagesgeld kann die Ausgangssituation um den Zusammenhang erweitert werden, dass höhere Rendite auch nur mit einem erhöhten Aufwand erzielt werden kann.

Jetzt zur ConsorsbankKleinere Unterschiede in Bezug auf die Sicherheit der Einlagen

In Bezug auf die Sicherheit der Einlagen auf Tagesgeldkonten müssen Einschränkungen in Bezug auf die Einlagensicherheit insofern in Kauf genommen werden, als dass höher dotierte Angebote für Tagesgeld nicht selten von Banken mit Sitz im Ausland angeboten werden. Dies gilt sowohl für Staaten, die der Europäischen Union angehören, und damit prinzipiell zu einheitlichen Richtlinien zur Einlagensicherung verpflichtet sind, als auch für Staaten außerhalb des Euro Raumes. Während aber Angebote für Tagesgeld im außereuropäischen Ausland allein schon wegen des kaum kalkulierbaren Wechselkursrisikos den Sicherheitsansprüchen an diese Anlageform zuwiderlaufen, stellen eigentlich nur Angebote für Tagesgeld im europäischen Ausland eine realistische und auch praktisch durchführbare Option für den Sparer dar.

Anleger sollten dabei wissen, dass die Einlagensicherung, als zentraler Sicherungsmechanismus für alle Bankeinlagen, bei Instituten mit Sitz in Deutschland als am sichersten angesehen werden kann. Neben dem hier praktizierten Prinzip einer doppelten Einlagensicherung kann auch die vergleichsweise positive Verfassung von Wirtschaft und Bankensektor als Indikator für eine hohe Sicherheit der Einlagen gesehen werden.

Zwar gilt für Tagesgeldangebote von Banken mit Sitz in anderen europäischen Ländern ebenfalls eine Einlagensicherung, die im Falle einer Bankenpleite die Einlagen je Kunde bis zu einem Betrag von 100.000 Euro absichert. Da es aber im Ernstfall vor allem darauf ankommt, ob der nationale Einlagensicherungsfond die Forderung überhaupt tragen kann, obliegt es letztendlich der Auffassung des Sparers, wie hoch er das jeweilige Risiko einer nationalen Bankenkrise einschätzt. Im Zweifel sollte aber auf Angebote von Instituten zurückgegriffen werden, die ihren Sitz in Deutschland haben. Neben der Sicherheit sprechen auch die besseren Kommunikationsmöglichkeiten für diese Variante. Neben der erwarteten Sicherheit ist aber auch Aufwand entscheidend, zu dem der Sparer bereit ist.

Welchen Aufwand ist der Sparer bereit zu betreiben?

Unabhängig von der Entscheidung, in welchem europäischen Land ein Tagesgeldkonto eröffnet wird, liegt auch im Fleiß und Geschick des Sparers ein durchaus beachtliches Potential für eine dauerhaft höhere Rendite. Hintergrund ist die Tatsache, dass die höchsten Zinsen auf Tagesgeld ausschließlich bzw. vorrangig mit sogenannten Eröffnungsangeboten erzielt werden können. Dabei handelt es sich um eine Art Sonderangebot von Banken, mit denen sie um neue Kunden werben. Während der durchschnittliche Zinssatz, der derzeit von deutschen Banken auf täglich verfügbare Einlagen gezahlt wird, bei etwa 0,2 Prozent p.a. liegt, sind bei sogenannten Eröffnungsangeboten derzeit immer noch Zinsen von bis zu 1,25 Prozent möglich. Bei einer Anlagesumme von 10.000 Euro macht diese Zinsdifferenz am Ende des Jahres einem Renditeunterschied von über 100 Euro aus.

Der Nachteil dieser Eröffnungsangebote mit einem nur überdurchschnittlichen Zinssatz besteht allerdings darin, dass die Zinsen in der Regel nur für eine begrenzte Dauer gezahlt werden. In den allermeisten Fällen fällt der attraktive Eröffnungszins nach spätestens vier Monaten in Richtung des durchschnittlichen Zinssatzes von 0,2 Prozent. Um dauerhaft von den besten Zinsen profitieren zu können, ist es also notwendig, regelmäßig das Tagesgeldkonto zu wechseln. Während aus rechtlicher Sicht nichts gegen eine solche Strategie spricht, sollte sich der Sparer stets bewusst machen, dass dies mit einem gewissen fortwährenden bürokratischen Aufwand verbunden ist. Neben dem Eröffnungsprozess, der für jedes neue Tagesgeldkonto notwendig ist, sollte das alte Konto nach Möglichkeit auch wieder gekündigt werden, was ebenfalls einen kleinen Aufwand bedeutet.

Jetzt zur ConsorsbankAuch auf die langfristigen Konditionen achten

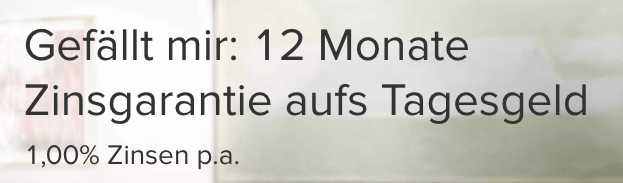

Nach unseren Erfahrungen sind längst nicht alle Sparer zu dem Aufwand bereit, sowohl den Markt für Tagesgeld im Blick zu behalten, also auch regelmäßige auf das beste Angebot zu wechseln. Prinzipiell spekulieren auch die Banken auf die Trägheit des Kunden, und hoffen, dass diese auch nach Auslaufen des Eröffnungsangebotes nicht gleich zu einem anderen Anbieter wechseln. Mit Blick auf die Entscheidung, welches Tagesgeldkonto das Beste ist, sollte also auch berücksichtigt werden, ob man tatsächlich bereit ist, nach drei bzw. vier Monaten auf das nächste Angebot zu wechseln, oder eher nicht. Kommt der Sparer zu der Überzeugung, dass er eher zur letzteren Kategorie gehört, sollte in jedem Fall auch der Zinssatz in den Blick genommen werden, der nach Auslaufen der Eröffnungsphase gilt. Entscheidend ist natürlich genauso, wie lange der erhöhte Zins nach der Eröffnung des Kontos gilt. Dabei gibt es durchaus Angebote, bei denen für eine Frist von zwölf Monaten vom überdurchschnittlichen Zinsniveau profitiert werden kann.

Auch weitere Kriterien sollten einbezogen werden

Neben den blanken Fakten zu Zinshöhe und Geltungsdauer, sollten noch einige weitere Kriterien in die Entscheidung einbezogen werden, die in Zusammenhang mit dem jeweiligen Institut stehen. Hierzu zählt zunächst die Frage, wie schnell das Geld im Ernstfall zur Verfügung stehen soll. Da Tagesgeldkonten nur in Zusammenhang mit einem Girokonto als Referenzkonto geführt werden können, hängt die Dauer, wie schnell über das Geld verfügt werden kann, davon ab, wie schnell das Geld auf das Girokonto transferiert werden kann. Ein Transfer ohne jeglichen Zeitverlust gibt es dabei nur, wenn Girokonto und Tagesgeldkonto beim selben Institut geführt werden. Werden dagegen beide Konten bei unterschiedlichen Instituten geführt, muss mit einem Verzug von mindestens einem Werktag gerechnet werden.

Vor diesem Hintergrund ist aus Sicht des Sparers auch das Kriterium entscheidend, welche Konditionen und Serviceleistungen er neben dem Tagesgeld von einem Institut erwartet. Während zunächst ausgeschlossen werden sollte, dass für die Kontoführung irgendwelche Gebühren erhoben werden, werden Tagesgeldkonten nach unserer Erfahrung häufig als Lockangebote eingesetzt, um neue Kunden zu gewinnen. Spielt man ohnehin mit dem Gedanken, den Anbieter für das Girokonto zu wechseln, kann aus den genannten Gründen auch ein Blick auf die weiteren Leistungen dieses Anbieters ein wichtiges Kriterium darstellen.

Jetzt zur ConsorsbankFazit: Ein passendes Tagesgeldkonto gibt es für (fast) jeden Anspruch

Angesichts der Vielfalt an verschiedenen Angeboten für Tagesgeldkonten sollte es prinzipiell nicht schwer sein, das richtige Produkt zu finden. Wichtig ist zunächst, dass sich der Sparer über die eigenen Ansprüche und Ziele klar wird. Darüber hinaus zeigt unsere Erfahrung, dass die Entscheidung letzten Endes immer einen Kompromiss aus verschiedenen Zielkategorien darstellt. In Bezug auf das Tagesgeld handelt es sich bei der Bereitschaft des Sparers, einen gewissen Aufwand zu betreiben, um eine der zentralen Kategorien. Denn allein davon hängt es ab, ob dauerhaft ein überdurchschnittlicher Zins erzielt werden kann.

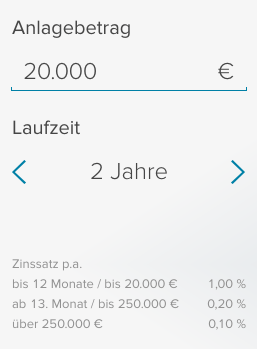

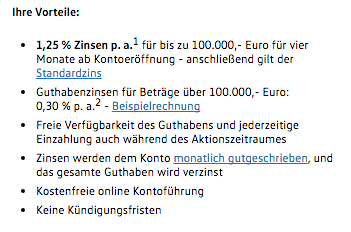

Um ein sehr gutes Angebot handelt es sich nach unserer Erfahrung bei dem Tagesgeldkonto der Volkswagen Bank, welche dem Sparer für 100.000 Euro einen Zinssatz von 1,25 Prozent p.a. bietet, und zwar für die ersten vier Monate. Im Anschluss an die Eröffnungsphase fällt der Zinssatz bei diesem Angebot dann auf 0,3 Prozent. Für Sparer, die mit einem etwas geringeren Aufwand kalkulieren, dürfte es sich bei dem Tagesgeldkonto der Consorsbank um ein überzeugendes Angebot handeln, die den überdurchschnittlichen Zinssatz von einen Prozent sogar für ein ganzes Jahr anbietet. Das Angebot gilt dabei für die ersten 20.000 Euro auf dem Tagesgeldkonto. Der reguläre Zinssatz für Tagesgeld liegt bei der Consorsbank darüber hinaus bei 0,2 Prozent. Und auch die ING (ehemals ING-DiBa) kann mit einem sehr interessanten Angebot aufwarten. Für Einlagen bis zu 100.000 Euro gibt es in den ersten vier Monaten nach Eröffnung ein Prozent Zinsen. Im Anschluss an diese Phase wird das Guthaben dann mit 0,5 Prozent verzinst.