Wenn es etwas gibt, was für den Sparer noch wichtiger ist als die Rendite, dann ist das nach unserer Erfahrung die Sicherheit der Einlagen. Denn die beste Rendite und die höchsten Zinsen bringen langfristig wenig, wenn sich der Sparer permanent davor fürchten muss, dass sein Geld in Gefahr ist. Dass für die Gelder, welche bei einer Bank eingelegt werden, grundsätzlich eine Gefahr besteht, liegt zunächst ganz einfach im Geschäftsmodell der Bank. Denn eine Bank macht im Grunde nichts anderes, als die Einlagen, die sie von den Sparern in Form von Guthaben auf ihren Konten verwaltet, an Personen oder Unternehmen auszureichen, die Geld für ein bestimmtes Vorhaben benötigen. Geld bei den Sparern einzusammeln, und es als Kredit an Personen oder Institutionen zu verleihen, ist prinzipiell lukrativ, da die Zinsen auf die Einlagen geringer sind, als für die Kredite. Solange die Kredite von den Kreditnehmern auch kontinuierlich bedient werden, besteht für die Einlagen der Sparer keinerlei Gefahr und die Bank macht sogar noch einen Gewinn.

Jetzt zur ConsorsbankDie Entwicklungen in der Wirtschaft bringen es jedoch mit sich, dass Vorhaben, die mit einem Kredit finanziert wurden, scheitern, und der Kredit nicht mehr zurückgezahlt werden kann. Der Kredit fällt teilweise oder sogar vollständig aus. Das Risiko für einen solchen Ausfall trägt dabei ausschließlich die Bank, d.h., der Sparer hat in jedem Fall weiterhin Anspruch auf seine Einlagen plus Zinsen. So lange es sich bei einem Kreditausfällen um einen Einzelfall handelt, stellt es für die Bank auch kein Problem dar, die Ansprüche der Sparer zu erfüllen. Problematisch kann es dagegen werden, wenn bei einer bestimmten Bank eine Vielzahl von Krediten ausfällt, und das Kreditinstitut in der Folge nicht mehr in der Lage ist, die Ansprüche der Sparer vollständig zu bedienen. Im Falle einer Insolvenz eines Bankinstitutes würden ohne zusätzliche Sicherungen die Sparer auf ihren Ansprüchen gegenüber der Bank sitzen bleiben. Um dieser Gefahr wirksam vorzubeugen, gibt es verschiedene Einlagensicherungssysteme. Für Konten, die bei Instituten mit Sitz in Deutschland geführt werden, gilt dabei in den allermeisten Fällen eine doppelte Einlagensicherung. In den folgenden Abschnitten möchten wir Ihnen erklären, in welchem Umfang Sie von diesem Sicherungssystem profitieren können, wenn sie ein Tagesgeldkonto führen.

Welche Sicherungsmechanismen gibt es?

Das Instrument des Einlagensicherungsfonds trägt in starkem Maße dazu bei, dass das Vertrauen in die Finanzwirtschaft gestärkt wird bzw. erhalten bleibt. Im Prinzip gibt es in allen entwickelten Wirtschaftsnationen irgendeine Form der Einlagensicherung. An dieser Stelle möchten wir uns darauf beschränken, die in Deutschland wirksamen Mechanismen genauer zu betrachten.

Im Prinzip können sich die Bankkunden in Deutschland auf ein doppeltes System der Einlagensicherung verlassen. Da von den beiden Bestandteilen, die zu diesen doppelten System gehören, nur eines tatsächlich verpflichtend für die Banken ist, hängt es im Ernstfall auch vom konkreten Institut ab, wie hoch die jeweilige Summe ist, die durch die Einlagensicherung der Bank geschützt ist und dem Kunden ersetzt wird.

Jetzt zur ConsorsbankDie gesetzliche Einlagensicherung

In hohem Maße verlassen können sich die Kunden einer Bank mit Sitz in Deutschland auf die gesetzliche Einlagensicherung. Wie der Name bereits sagt, handelt es sich dabei um eine gesetzlich vorgeschriebene Sicherungsform. Dies heißt jedoch im Umkehrschluss nicht, dass die Sicherung der Einlagen durch staatliche Institutionen gewährleistet wird. Die gesetzliche Vorschrift besagt, dass jedes Bankmitglied in einem Einlagensicherungsfond sein muss, der im Ernstfall, d.h. im Falle einer Zahlungsunfähigkeit der Bank, je Kunde für mindestens 100.000 Euro aufkommt. In Deutschland sind die privaten Banken im Rahmen der gesetzlichen Einlagensicherung in der Entschädigungseinrichtung deutscher Banken organisiert. Sparkassen und Genossenschaftsbanken verfügen darüber hinaus über separate Einlagensicherungsfonds. Im Prinzip funktioniert ein solcher Einlagensicherungsfond nicht anders als eine Versicherung. Dabei zahlen alle Institute, die dem Einlagensicherungsfonds angehören entsprechend ihrer Größe und ihrer Bonität einen jährlichen Betrag in den gemeinsamen Fonds ein. Im Ernstfall, d.h. bei einer Insolvenz eines Instituts, werden dann die Ansprüche der Sparer aus diesem Fonds beglichen.

Umfangreichere Absicherung durch freiwilligen Einlagensicherungsfond

Während der verpflichtende staatliche Einlagensicherungsfonds bis zu 100.000 Euro je Kunde absichert, geht die Sicherung von Guthaben im Rahmen der freiwilligen Einlagensicherung in der Regel deutlich über diesen Betrag hinaus. Für die privaten Banken mit Sitz in Deutschland stellt dabei der seit 1998 existierende Bundesverband deutscher Banken die zentrale Entschädigungseinrichtung dar. Im Ernstfall werden die Ansprüche dabei nach einem bestimmten Schlüssel bedient, so dass die Sicherungssumme von Bank zu Bank unterschiedlich ausfällt. Konkret werden durch die Regeln des freiwilligen Einlagensicherungsfonds konkrete Sicherungsgrenzen festgelegt, die sich am Eigenkapital der einzelnen Bank orientieren. Aktuell liegt diese Sicherungsgrenze bei 20 Prozent des Eigenkapitals der einzelnen Bank. Konkret heißt das, dass bei einem Eigenkapital der Bank von 100 Millionen Euro jeder Sparer Anspruch auf einen Betrag von 20 Millionen Euro hat, der aus dem gemeinsamen Fond beglichen wird.

Aufgrund dieser Regelungen liegen die jeweiligen konkreten Summen, die über den freiwilligen Einlagensicherungsfonds abgedeckt sind, von Bank zu Bank auf unterschiedlichem Niveau. Die Banken geben dabei unter anderem im Rahmen ihres Internetauftritts Auskunft darüber, wie hoch die aktuelle Einlagensicherung im Rahmen des freiwilligen Einlagensicherungsfonds ist. Diese Garantien gelten allerdings mit der Einschränkung, dass Entschädigungen nur solange stattfinden können, wie sich Gelder im jeweiligen Fond befinden. Es gibt also auch hier keinen absoluten, gesetzlich garantierten Anspruch auf eine vollständige Entschädigung.

Jetzt zur ConsorsbankWelche Anlageformen sind geschützt?

Kommt es tatsächlich zu einer Bankinsolvenz, greift stets zuerst die gesetzliche Einlagensicherung. Eventuell darüber liegende Ansprüche von Sparern werden dann durch die freiwillige Einlagensicherung beglichen. Dabei sind alle sogenannten Sichteinlagen bei einer Bank geschützt. Hierzu gehören folgende Anlageformen:

- Geld auf Girokonten

- Festgeld

- Tagesgeld

- Sparbriefe / Sparbücher

Guthaben, die sich auf Tagesgeldkonten befinden, sind also genauso durch die beiden Formen der Einlagensicherung geschützt, wie Guthaben auf dem Girokonto, oder auch Festgeld oder Sparbriefe. Zu den Anlageformen, die nicht durch eine Einlagensicherung geschützt sind, gehören u.a. Aktien und Anleihen, die sich in einem Depot befinden, oder aber auch Zertifikate und Genussscheine.

Kommt es im Ernstfall bei einer Bankinsolvenz dazu, dass Einlagen von Kunden durch den Einlagen Sicherungsfonds ersetzt werden müssen, kommt es dazu, dass die Sicherungsgrenzen der Bank je einzelnem Kunden angewendet werden. Verfügt ein Kunde also über mehrere Konten bei einer Bank, werden die Ansprüche zu einer Gesamtsumme aufaddiert und nur bis zur geltenden Sicherungsgrenze ersetzt. Handelt es sich vor diesem Hintergrund um ein gemeinschaftlich geführtes Konto, verdoppeln sich die jeweiligen Ansprüche aus dem Fond. Darüber hinaus wurden auch verschiedene Sonderregelungen eingeführt, um mögliche Härtefälle zu berücksichtigen. So wird die individuelle Sicherungsgrenze der gesetzlichen Einlagensicherung erweitert, wenn sich etwa in Zusammenhang mit einem Grundstücksgeschäft eine Summe auf dem Konto befindet, die deutlich über dem gesetzlichen Höchstbetrag von 100.000 Euro liegt.

Wer ist durch die Einlagensicherung abgesichert?

Neben der Frage, welche Formen von Einlagen durch die Einlagensicherung geschützt sind, ist auch die Frage von Bedeutung, wessen Einlagen überhaupt geschützt sind. Laut gesetzlicher Regelung werden durch einen Sicherungsfonds alle sogenannten Nichtbankeneinlagen geschützt. Darunter fallen neben Einlagen von Privatpersonen auch Guthaben von Wirtschaftsunternehmen sowie von öffentlichen Stellen, also etwa Behörden. Auch Vereine oder Stiftungen können vom Schutz des Einlagensicherungsfonds profitieren. Damit umfasst die Sicherung durch den Einlagensicherungsfonds auch die Konten von Selbstständigen oder Freiberuflern. Hierbei gilt aber in jedem Fall die Regel, dass die Ansprüche je für Privatpersonen und je Bank gelten. Wird das geschäftlich genutzte Tagesgeldkonto beim gleichen Institut geführt, wie auch das Privatkonto, ist es im Ernstfall nicht auszuschließen, dass ein Teil des Guthabens nicht abgedeckt wird, sollte die Gesamtsumme über 100.000 Euro liegen. Vor diesem Hintergrund kann es durchaus eine sinnvolle Strategie sein, Tagesgeldkonten und Girokonten, sowie Geschäftskonten und Konten zur privaten Nutzung bei unterschiedlichen Instituten zu führen.

Aus Sicht des Privatkunden kann vor diesem Hintergrund aber gelten, dass er sich zumindest bis zu den Betrag von 100.000 Euro voll und ganz auf die gesetzliche Einlagensicherung verlassen kann. Nach der Zusage von Frau Merkel im Zuge der Finanzkrise, dass Notfalls auch der Staat für Bankeinlagen von Privatkunden aufkommt, bewerten einige Experten die Einlagensicherung auch als faktisch staatlich gedeckt. Inwieweit diese Ankündigung auch in Zukunft ihre Gültigkeit behält, steht jedoch auf einem anderen Blatt.

Jetzt zur ConsorsbankFazit – Tagesgeld bietet Zinsen und höchste Sicherheit

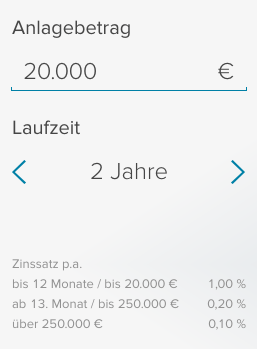

Mit dem Instrument der Einlagensicherung existiert in Deutschland ein System, welches die Einlagen der Sparer auch auf Tagesgeldkonten wirksam gegen einen Insolvenzbedingten Ausfall schützt. Tagesgeld kann vor diesem Hintergrund als genauso sicher angesehen werden, wie die Einlagen auf Girokonten. Da dies für alle Tagesgeldangebote gleichermaßen gilt, kann sich der Sparer bei der Suche nach dem besten Angebot vorrangig auf die Zinskonditionen konzentrieren. Nach unserer Erfahrung kann das Tagesgeldkonto der Volkswagen Bank in jedem Fall zu den aktuell lukrativsten Produkten in dieser Kategorie gezählt werden. Für Beträge von bis zu 100.000 Euro werden für vier Monate 1,25 Prozent Zinsen gezahlt. Als ebenfalls sehr attraktiv stufen wir das Angebot der Consorsbank ein. Hier erwartet den Sparer für ebenfalls zwölf Monate ein Zins von einem Prozent. Dieses Angebot gilt allerdings nur für 20.000 Euro. Dauerhaft können diese Zinssätze jedoch nicht erzielt werden. Im Falle der Volkswagen Bank fällt der Zinssatz nach der Eröffnungsphase auf 0,3 Prozent, bei der Consorsbank auf 0,2 Prozent.

Da alle Banken eine solide Einlagensicherung bieten, spricht auch nichts dagegen, das Tagesgeldkonto mehrfach zu wechseln.