Bei der apoBank (Deutsche Apotheker- und Ärztebank), handelt es sich um eine Genossenschaftsbank mit einer langen Tradition in Deutschland. Bereits 1902 wurde das Geldinstitut gegründet, welches heute als größte Genossenschaftsbank in ganz Deutschland betitelt werden kann. Das Portfolio ist dabei recht vielfältig und bietet unter anderem passende Produkte für Selbständige und Firmenkunden. Aber auch die privaten Anleger können hier ihr Festgeld anlegen und dafür auf gleich vier unterschiedliche Kontotypen zurückgreifen.

Möglich sind so zum Beispiel Anlagen von nur einem Jahr, aber auch Investments mit einer Laufzeit von bis zu fünf Jahren. Welche Konditionen hierbei gelten und wie sich die apoBank im Bezug auf die Einlagensicherung und weitere wichtigere Faktoren präsentieren kann, haben wir nachfolgend genauer unter die Lupe genommen.

Jetzt zu KlarnaAlle wichtigen Informationen zum apoBank Festgeld

Um möglichst einen transparenten Überblick über das gesamte Angebot zu schaffen, haben wir zahlreiche wichtige Bestandteile des Portfolios im Folgenden genauer überprüft. Damit Sie aber auch bereits an dieser Stelle einen kleinen Überblick über die wichtigsten Infos erhalten, haben wir diese nachfolgend einmal aufgeführt:

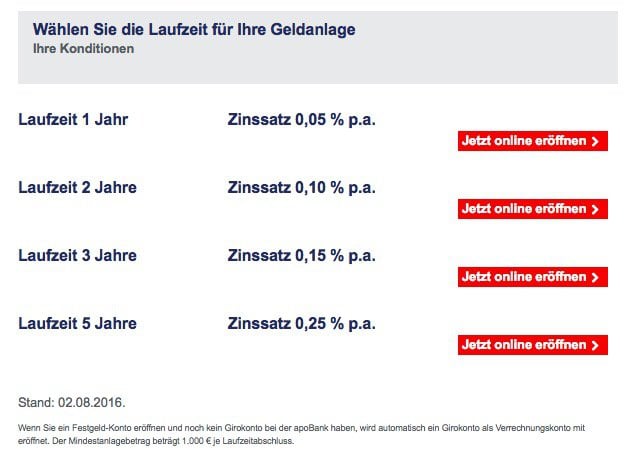

- Vier Festgeldkonten mit Laufzeiten zwischen einem Jahr und fünf Jahren

- Maximal 0,25 Prozent Zinsen p.a. (Stand: August 2016)

- Nur eine geringe Mindesteinlage von 1.000 Euro notwendig

- Verzinsung am Ende der Laufzeit (kein Zinseszins-Effekt)

- Kostenlose Einzahlungen und Buchungen

- Gesetzliche und freiwillige Einlagensicherung

Diese Konditionen bietet die apoBank für Festgeldanlagen

Angeboten werden die Tagesgeldanlagen bei der apoBank in insgesamt vier unterschiedlichen Kontotypen. Hierbei gelten im Wesentlichen die gleichen Voraussetzungen, allerdings ist für jedes einzelne Konto und jede einzelne Anlage eine eigene Laufzeit vorgegeben. Zusätzlich können die Anleger bei längerer Laufzeit aber natürlich auch mit höheren Zinsen rechnen. Für alle Kurzanleger wird ein Festgeldkonto mit einer Laufzeit von einem Jahr angeboten. Der Zinssatz liegt in diesem Fall bei 0,05 Prozent p.a und damit genau auf dem gleichen Niveau wie zum Beispiel bei der Netbank. Eine etwas längerfristige Alternative bietet die apoBank mit ihrem Festgeldkonto mit einer Laufzeit von zwei Jahren, wobei hier mit einem Zinssatz von 0,10 Prozent p.a. gerechnet werden kann.

Wichtig ist an dieser Stelle sicher auch zu erwähnen, dass der Zinssatz während der gesamten Laufzeit natürlich erhalten bleibt. Allerdings findet die Verzinsung erst am Ende der Laufzeit statt und leider nicht jährlich. Das bedeutet, dass hier kein Zinzeszins-Effekt entsteht. Nichtsdestotrotz kann die Anlagedauer aber zum Beispiel auch bei drei Jahren angesetzt werden, was einen Zinssatz von 0,15 Prozent p.a. mit sich bringt. Die längste Anlagedauer für das Festgeld bei der apoBank liegt bei fünf Jahren und verspricht einen Zinssatz von 0,25 Prozent p.a. Wem das nicht ganz ausreichen sollte, dem sei an dieser Stelle einmal das Festgeld der Creditplus Bank empfohlen, wo starke 1,55 Prozent p.a. geboten werden.

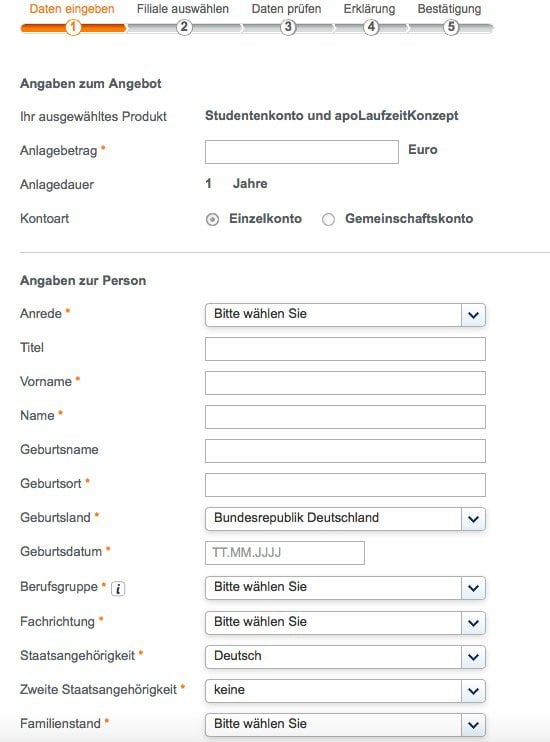

Die Grundvoraussetzung für eine Festgeldanlage bei der apoBank findet sich in der Eröffnung eines Girokontos. Dies ist aber vollkommen kostenlos und wird beim Festgeldantrag einfach automatisch mit eröffnet. Interessant ist für viele Anleger sicherlich, dass mehrere Anlagen auf unterschiedlichen Konten verteilt werden können. So gelten unterschiedliche Laufzeiten, was wiederum die Flexibilität des eigenen Portfolios steigert. Gebühren oder Kosten für das Tagesgeldkonto fallen ebenfalls nicht an, so dass immer mit kostenlosen Einzahlungen und Buchungen kalkuliert werden kann. Wichtig ist dabei aber in jedem Fall, dass eine Mindesteinlage in Höhe von 1.000 Euro für alle Konten erfüllt werden muss.

Kein Bonus für die Anleger

Aktuell hat die apoBank für ihre Anleger keinen speziellen Bonus für das Festgeld im Angebot. Das ist nicht unbedingt verwunderlich, schließlich präsentieren nur die wenigsten Banken ihren Kunden derartige Angebote. Allerdings kann es nicht schaden, sich in der Branche etwas genauer umzusehen. Viele dieser Bonusangebote haben tatsächlich einen Nutzen und können die eigene Rendite deutlich erhöhen. Falsch wäre es jedoch, bei der Wahl des passenden Angebots ausschließlich auf einen etwaigen Bonus zu achten. Findige und zwielichtige Anbieter nutzen übertriebene Bonusangebote gerne, um von anderen möglichen Schwächen abzulenken. Hiervon ist bei der apoBank also definitiv nicht auszugehen, zumal es sich um eine enorm traditionelle und erfahrene Bank aus Deutschland handelt. Angesichts der Tatsache also, dass hier deutsche Standards gelten, kann sicherlich auch auf einen möglichen kleinen Bonus verzichtet werden.

Jetzt zu KlarnaGesetzliche und freiwillige Einlagensicherung stärken das Sicherheitsgefühl

Als traditionelle deutsche Bank bietet die apoBank ihren Anlegern natürlich auch die gewohnt hohen deutschen Standards. Das bedeutet, dass hier in jedem Falle eine gesetzliche Einlagensicherung greift, sollte die Bank in eine finanzielle Schieflage geraten. Abgesichert sind die Einlagen der Kunden in diesem Fall bis zu einer Summe von 100.000 Euro. Darüber hinaus ist die Bank aber auch ein freiwilliges Mitglied der Sicherungseinrichtung des Bundesverbandes der deutschen Volksbanken und Raiffeisenbanken, wodurch eine noch stärkere Einlagensicherung garantiert wird. Hierin liegt ein großer Vorteil gegenüber ausländischen Banken. Diese können zwar häufig mit einem höheren Zinssatz werben, bieten dafür aber keine Einlagensicherung, die mit den deutschen Standards konkurrieren könnte. Deutliche Pluspunkte also für die apoBank.

Kinderleichte Kontoeröffnung ist garantiert

Weitere klare Pluspunkte sichert sich die apoBank für den problemlosen Zugang zum eigenen Festgeldkonto. Das bereits angesprochene Girokonto wird direkt mit bei der Eröffnung angelegt, so dass hier keine weiteren Schritte erforderlich sind. Darüber hinaus müssen die Anleger auch nicht den Weg in eine der Filialen auf sich nehmen, sondern können die Kontoeröffnung ganz bequem online abwickeln. Trotz der langen Tradition und Geschichte wird hier also durchaus auf die Zukunft gesetzt, was das positive Bild der apoBank noch ein wenig verstärkt.

Sobald der Schritt zur Online-Kontoeröffnung ausgewählt wird, kann der Anleger seine erforderlichen Daten in das Formular für die Kontoeröffnung eintragen. Wer bereits bestehender Kunde der apoBank ist, kann sich an dieser Stelle einfach mit seinen Zugangsdaten vom Online-Banking einloggen. Sobald alle Neukunden das Formular erfolgreich ausgefüllt haben, werden die wichtigsten Daten und Informationen noch einmal gesondert an sie übermittelt. Zusätzlich benötigt die Bank natürlich auch eine Unterschrift des Anlegers, damit die Kontoeröffnung gesetzeskonform durchgeführt werden kann. Um sich für den Vorgang ausreichend identifizieren zu können, kann das Postident-Verfahren genutzt werden. Alternativ bleibt aber natürlich auch der bereits erwähnte Weg in eine Filiale der apoBank.

Jetzt zu KlarnaDie Kundenbetreuung hilft flexibel und verlässlich

Ein wichtiges Auswahlkriterium bei der richtigen Festgeldanlage sollte die Kundebetreuung darstellen. Hier ist es bei der apoBank natürlich wieder klar von Vorteil, dass es sich um eine deutsche Bank handelt, denn hinsichtlich des Kundensupports genießen die Geldhäuser der Bundesrepublik einen hervorragenden Ruf. Generell hat natürlich jeder Kunde die Möglichkeit dazu, eine Filiale der apoBank aufzusuchen – so wie man es unter Umständen von anderen Geldhäusern, wie zum Beispiel der Deutschen Bank, gewohnt ist.

Gleichzeitig stellt die apoBank aber auch eine telefonische Hotline zur Verfügung, die täglich bis 20 Uhr in Anspruch genommen werden kann. Sonntags sind die Mitarbeiter natürlich nicht erreichbar, dafür aber samstags ebenfalls von 9 bis 16 Uhr. Zusätzlich wird aber auch eine Online-Beratung angeboten, die über mehrere Wege ermöglicht wird und jeden Tag von 8 bis 20 Uhr in Anspruch genommen werden kann. Hierzu gehören zum Beispiel eine E-Mail-Betreuung, eine Video-Beratung oder der Chat mit einem Kundendienstmitarbeiter. Insgesamt lässt das Institut also bei der Kundenbetreuung keine Wünsche offen.

Keine Probleme mit der Kontoführung

Ist das Festgeldkonto erfolgreich eröffnet worden, gestaltet sich das Kontomanagement denkbar einfach. Direkt nach der Kontoeröffnung gibt es von der Bank die Daten für das Online-Banking, mit dem dann ganz bequem das eigene Konto überprüft werden kann. Überweisungen auf das Festgeldkonto lassen sich dann zum Beispiel vom Girokonto der apoBank ganz bequem durchführen. Generell ersetzt das Online-Banking in vielerlei Hinsicht die Arbeit in der Filiale, so dass der Weg zur Bank in den meisten Fällen eingespart werden kann. Kosten entstehen für die Führung des Giro- oder Festgeldkontos nicht.

Weitere Angebote der apoBank

Gegründet wurde die apoBank als Universalbank, so dass neben der Vermögensplanung noch weitere Finanzprodukte im Portfolio zu finden sind. Hierzu gehören zum Beispiel unterschiedliche Versicherungen, der Aufbau eines Finanzplans oder die Vorsorge für das Alter. Obwohl es sich dabei um die Deutsche Apotheker- und Ärztebank handelt, ist das Angebot aber keinesfalls nur für Bedienstete im Gesundheitssektor gedacht. Auch ganz normale Angestellte, Selbständige oder Firmenkunden werden von der Bank betreut. Allerdings genießen zum Beispiel Ärzte oder Pfleger ein paar spürbare Vorteile, da die Bank auch bei beruflichen Fragen in vielen Fällen weiterhelfen kann. Zusätzlich greift die apoBank auch Existenzgründern unter die Arme und unterstützt bei den Planungen und möglichen Businessplänen.

Jetzt zu KlarnaVor- und Nachteile der apoBank

Vorteile

- Vier verschiedene Festgeldkonten verfügbar

- Keine Gebühren für die Kontoführung

- Mindesteinlage von nur 1.000 Euro notwendig

- Gesetzliche und freiwillige Einlagensicherung

Nachteile

- Verhältnismäßig geringer Zinssatz von maximal 0,25 Prozent p.a.

Fazit: Sichere Festgeldanlage bei der apoBank

Hinsichtlich der Sicherheit bei der Festgeldanlage müssen sich die Anleger nach unseren Erfahrungen bei der apoBank keine Sorgen machen. Das Geldhaus wurde 1902 gegründet und ist heute mit Abstand die größte Genossenschaftsbank in Deutschland. Das bedeutet gleichzeitig auch, dass hier deutsche Standards bei der Einlagensicherung greifen. So sind alle Einlagen automatisch durch die gesetzliche Einlagensicherung geschützt. Darüber hinaus greift hier aber auch der freiwillige Einlagensicherungsfonds. Mögliche Kritikpunkte stellen in unseren Augen nur die etwas zu geringen Zinssätze dar, die bei vielen Konkurrenten etwas besser präsentiert werden. Allerdings holt die apoBank derartige Rückstände in anderen Bereichen wieder auf, wobei hier speziell die Kundenbetreuung und das bequeme Online-Banking gemeint sind. Insgesamt überwiegen also klar die Vorteile.