Genau wie Girokonten können auch Tagesgeldkonten als sogenannte Gemeinschaftskonten eröffnet werden. In diesen Fällen ist nicht eine einzelne Person, sondern sind zwei oder selten auch mehrere Personen über das jeweilige Konto verfügungsberechtigt. Für folgende Zwecke bietet sich eine gemeinschaftliche Nutzung prinzipiell an:

- Bei verheirateten Ehepaaren

- Bei Lebenspartnern mit einem gemeinsamen Haushalt

- Bei Freunden mit einem gemeinsamen Hobby

- Bei Interessengemeinschaften

Prinzipiell sind viele Konstellationen denkbar, in denen ein gemeinschaftliches Tagesgeldkonto eröffnet werden kann. Zunächst kommen hierfür Lebenspartner in Frage. Sowohl verheiratete Paare als auch unverheiratete Lebensgemeinschaften, sowie auch eingetragene Partnerschaften kommen für ein gemeinsames Tagesgeldkonto selbstverständlich in Frage. Doch auch weitere Konstellationen sind möglich. Denkbar sind etwa Eigentümer oder Wohngemeinschaften, die das Hausgeld gemeinsam verwalten und dabei auf Zinsen nicht verzichten möchten. Auch Freunde und Bekannte, die ein gemeinsames Hobby, eine Band oder ein geplanter Urlaub verbindet, können prinzipiell ein Tagesgeldkonto nutzen, um Guthaben für ihr gemeinsames Ziel anzusparen.

Grundsätzlich sind die Regelungen der Banken diesbezüglich nicht ganz einheitlich, in den meisten Fällen ist die Eröffnung eines Gemeinschaftskontos aber nicht vom Status der Beziehungen zwischen den Kontoinhabern abhängig. So können also auch Freunde oder etwa Interessengemeinschaften ein Konto gemeinschaftlich nutzen. Allerdings ist es bei vielen privaten Tagesgeldkonten grundsätzlich nicht möglich, dass mehr als zwei Personen als Kontoinhaber geführt werden. Vor diesem Hintergrund sollten bei der gemeinschaftlichen Nutzung von Tagesgeld auch einige Besonderheiten und Details in den AGB der Institute beachtet werden.

Die Möglichkeiten stehen zur Auswahl

Haben sich zwei oder mehrere Personen dazu entschieden, gemeinsam ein Konto zu eröffnen, sollten sie sich zunächst auf die Suche nach einem Angebot machen, bei dem diese Möglichkeit überhaupt zugelassen ist. Entweder in den AGB oder auch in den FAQs finden sich Hinweise auf entsprechende Regelungen. In den allermeisten Fällen kann das Konto als Gemeinschaftskonto geführt werden. Dabei unterschreiben alle Inhaber den Antrag und gelten als gleichberechtigte Kontoinhaber mit den selben Rechten und Pflichten. Dabei kann entweder auf die „Und“ als auch auf die „Oder“ Regelung zurückgegriffen werden. Bei der „Oder“ Lösung können beide Kontoinhaber unabhängig voneinander alle Transaktionen ausführen. Bei der „Und“ Lösung ist es notwendig, dass jeweils beide Kontoinhaber zustimmen.

Darüber hinaus ist es auch möglich, dass ein alleiniger Kontoinhaber einer weiteren Person eine Vollmacht über das Konto erteilt. Dafür stehen zumeist entsprechende Formulare auf den Webseiten der Banken zur Verfügung. Darin kann unter anderem auch geregelt werden, auf welche konkreten Funktionen sich die Vollmacht bezieht. Eine Vollmacht kann vom Kontoinhaber jederzeit und ohne Angaben von Gründen widerrufen werden. Inwieweit Vollmachten für ein Konto für mehrere Personen ausgestellt werden können, hängt im Einzelfall von den Regelungen der Banken ab.

Jetzt zur ConsorsbankKann zwischen den Personen, die gemeinsam mit einem Tagesgeldkonto Geld ansparen wollen, ein gutes Verhältnis vorausgesetzt werden, spricht prinzipiell aber natürlich auch nichts dagegen, dass das Tagesgeldkonto nur von einer Person eröffnet wird, die das Konto dann im Sinne aller verwaltet. Gerade zwischen Eheleuten sollte ein solches Vorgehen eigentlich kein Problem darstellen. Während der Bank selber eine solche Regelung prinzipiell egal sein dürfte, hängt es dabei allein vom Vertrauen ab, welches sich die Partner gegenseitig entgegenbringen. Klar ist aber auch, dass rein rechtlich der Kontoinhaber als einziger verfügungsberechtigt ist. Flankierend kann darüber hinaus auch noch eine schriftliche Vereinbarung geschlossen werden, so dass entsprechende Zuständigkeiten und Verantwortlichkeiten in Bezug auf das Konto schriftlich festgehalten sind. Für die Bank selber hat so eine Vereinbarung allerdings keine Auswirkung und im Ernstfall müssten entsprechende Ansprüche gerichtlich durchgesetzt werden. Daher ist und bleibt eine solche Regelung in erster Linie Vertrauenssache.

Weitere Vor- und Nachteile einer gemeinschaftlichen Nutzung

Bei der gemeinschaftlichen Nutzung eines Tagesgeldkontos sind noch eine Reihe weiterer Kriterien und Details zu bedenken. Zunächst sollten die Kontoinhaber bedenken, dass auf Zinszahlungen, egal in welcher Höhe, grundsätzlich Kapitalertragssteuern fällig werden, die von der Bank automatisch an das Finanzamt abgeführt werden. Diese Steuerzahlungen können allerdings umgangen werden, wenn der Bank ein entsprechender Freistellungsauftrag erteilt wird. Jeder Person steht dabei ein Freibetrag in Höhe von 801 Euro zur Verfügung. Bei Ehepaaren, die gemeinsam veranlagen, liegt dieser Betrag demnach genau doppelt so hoch, also bei 1.602 Euro. Abgesehen davon, dass beim aktuellen Zinsniveau schon sehr hohe Einlagen auf dem Konto liegen müssen, um diesen Betrag voll auszuschöpfen, ist es zunächst notwendig, dass dieser Freistellungsauftrag an das Institut, bei dem das Tagesgeldkonto geführt wird, formal korrekt erteilt wird. Dabei muss eine einmal erteilte Freistellungssumme bei einem anderen Institut entsprechend reduziert werden, wenn ein neues Konto eröffnet wird. Wird dagegen einer Person nur eine Vollmacht für ein Tagesgeldkonto erteilt, ist es nicht möglich, dass deren Freibetrag voll oder auch nur anteilig genutzt wird.

Ein weiterer Vorteil einer Nutzung eines Tagesgeldkontos liegt darin, dass sich der Betrag, der durch die gesetzlich vorgeschriebene Einlagensicherung geschützt ist, automatisch verdoppelt. Im Falle einer Insolvenz des Bankinstitutes wären so garantiert 200.000 Euro durch die Einlagensicherung geschützt. Dieser Vorteil bleibt aber auch bei einer separaten Nutzung von Tagesgeldkonten erhalten, da die Einlagensicherung an die Person gebunden ist.

Jetzt zur ConsorsbankBesondere Vorgehensweise bei der Nutzung von Eröffnungsangeboten

Eine besondere Vorgehensweise empfiehlt sich in Bezug auf eine gemeinschaftliche Nutzung bei Sparern, die mit sogenannten Eröffnungsangeboten ihre Zinsrendite steigern möchten. Mittlerweile ist es bei vielen Anbietern für Tagesgeld üblich, dass Neukunden das Tagesgeldkonto für eine bestimmte Zeit zu besonders günstigen Konditionen nutzen können. Während der durchschnittliche Zinssatz für Einlagen auf einem privaten Tagesgeldkonto aktuell nur noch bei etwa 0,2 Prozent liegt, sind bei den Eröffnungsangeboten Zinssätze von über einem Prozent möglich. Der Haken bei diesen Angeboten besteht allerdings darin, dass diese Angebote als Neukundenangebote nur einmalig an Kunden vergeben werden, die noch nie oder zumindest für eine bestimmte Zeit kein Konto bei dem jeweiligen Institut hatten. Prinzipiell bietet sich Partnern vor diesem Hintergrund die Möglichkeit, Eröffnungsangebote im Prinzip doppelt zu nutzen. Dies ist zumindest möglich, wenn die Vergabe eines solchen Neukundenangebotes an die Personen und nicht an den Haushalt gekoppelt ist.

In diesen Fällen kann es sich also lohnen, auf eine gemeinschaftliche Nutzung zumindest offiziell zu verzichten. Dies gilt auch in Fällen, in denen der gültige Zinssatz auf eine niedrigere Summe begrenzt ist. Bei den uns bekannten Angeboten ist es nicht vorgesehen, dass bei einer Nutzung als Gemeinschaftskonto dieser Betrag verdoppelt wird. Auch aus diesem Grunde könnte es durchaus attraktiv sein, wenn jeder Partner ein eigenes Tagesgeldkonto eröffnet.

Grundsätzlich gelten die üblichen Kriterien bei der Auswahl

Begeben sich zwei Partner auf die Suche nach einem passenden Tagesgeldkonto zur gemeinschaftlichen Nutzung, so können dabei grundsätzlich die gleichen Kriterien herangezogen werden, die auch für ein Konto gelten, das von einer Person alleine geführt wird. Entscheidend ist natürlich zunächst der gültige Zinssatz, der auf die Einlagen gezahlt wird. Neben dem nur temporär gültigen Eröffnungszins sollten die Kunden dabei auch auf den Zinssatz achten, der im Anschluss gezahlt wird. Zumindest wenn nicht geplant ist, das Tagesgeldkonto in regelmäßigen Abständen zu wechseln, um stets vom besten Angebot zu profitieren, sollte dem regulären Zins ohnehin die höhere Bedeutung beigemessen werden.

Dabei sollten die Sparer aber wissen, dass es bei Tagesgeldkonten keine Garantie dafür gibt, dass der Zinssatz nicht innerhalb weniger Tage korrigiert wird. Zwar gelten auch hierfür bestimmte Regeln und Informationspflichten für das Institut. Grundsätzlich ist es aber möglich, dass der Zinssatz innerhalb eines Tages verändert werden kann. Auch wenn es also bezüglich der Gültigkeit des Zinssatzes keine Garantie gibt, so bietet die Zinspolitik, die ein Institut in den letzten Jahren gepflegt hat, einen wichtigen Anhaltspunkt. Wurde dabei nur selten der Zinssatz geändert, kann es auch für die nächsten Jahre zumindest wahrscheinlich gelten, dass keine ständige Zinsveränderungen an der Tagesordnung sind.

Jetzt zur ConsorsbankFazit – Gemeinschaftliche Nutzung von Tagesgeld sollte gut bedacht sein

So einfach wie sich das Vorhaben anhört, ein Tagesgeldkonto gemeinschaftlich zu nutzen, so schwierig kann die Umsetzung unter Umständen im Detail sein. Wichtigste Voraussetzung ist zunächst, dass sich die Kontoinhaber einig sind, wie mit dem Geld verfahren werden soll, sowie dass diese sich gegenseitig vertrauen. Davon ausgehend kann dann durch bestimmte Regelungen auch eine missbräuchliche Nutzung verhindert werden. Mit einer sogenannten „Und“ Regelungen ist es etwa nur beiden Kontoinhabern gemeinsam möglich, Transaktionen durchzuführen. Ebenfalls relevant ist die Frage, wie mit der Kapitalertragssteuer umgegangen werden soll, und wer den Freistellungsauftrag erteilt. Hier liegen auch die Vorteile einer gemeinschaftlichen Nutzung, denn es kann von einem doppelten Freibetrag sowie einer doppelten Einlagensicherung profitiert werden.

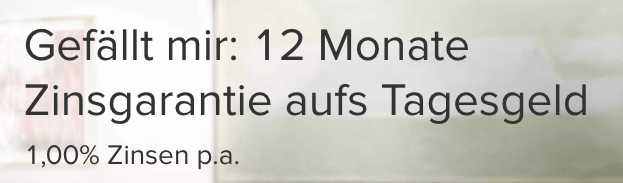

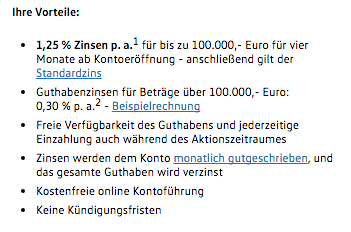

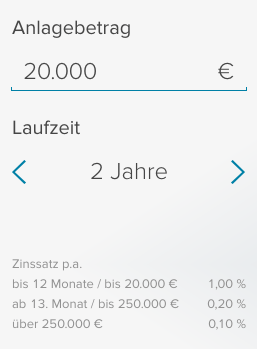

Abschließend wollen wir noch auf einige attraktive Angebote für Tagesgeld hinweisen, die sich grundsätzlich auch zur gemeinschaftlichen Nutzung eignen. Einen aktuell sehr attraktiven Zinssatz auf Tagesgeld bietet die VW Bank, bei der in den ersten vier Monaten nach Eröffnung genau 1,25 Prozent gezahlt werden. Danach sinkt der Zinssatz dann auf 0,3 Prozent. Deutlich länger wird der Eröffnungszins dagegen bei der Consorsbank gezahlt. Für ein ganzes Jahr erhalten die Sparer einen Zinssatz von einem Prozent, während danach aus heutiger Sicht nur noch 0,2 Prozent gelten. Während das Angebot von VW für 100.000 Euro gilt, zahlt die Consorsbank den Eröffnungszins nur für einen Betrag von 20.000 Euro. Langfristig attraktiv ist auch das Angebot der ING (ehemals ING-DiBa). Während der Eröffnungszins bei ebenfalls einem Prozent für 100.000 Euro liegt, kann danach langfristig mit einer Verzinsung von 0,5 Prozent gerechnet werden.