Für Mieter, die auf der Suche nach einer neuen Wohnung sind, ist es immer wieder ein Ärgernis. Private Vermieter geben sich unter Umständen nicht damit zufrieden, dass eine Bürgschaft hinterlegt wird, sondern verlangen eine Kaution, vor allem, um sich dagegen abzusichern, dass sie auf Kosten sitzen bleiben, die nach Beendigung des Mietverhältnisses entstehen oder offen bleiben. Darüber hinaus soll mit einer Kaution implizit auch die Bonität der Mieter geprüft werden.

Das BGB lässt den Vertragsparteien dabei aber die Wahlfreiheit, in welcher Form die Kaution geregelt und hinterlegt wird. Ein sogenanntes Mietkautionssparbuch, das klassische Instrument, welches zu diesem Zweck von den Banken angeboten wird, ist dabei also keineswegs vorgeschrieben. Somit kann in den meisten Fällen auch ein Tagesgeldkonto genutzt werden. Dieses bietet gegenüber anderen Formen durchaus einige Vorteile, jedoch auch Nachteile.

- Für ein Tagesgeldkonto fallen in der Regel keine Kosten und Gebühren an

- Es werden höhere Zinsen als auf Sparbücher gezahlt

- Ein Tagesgeldkonto lässt sich der Regel sehr einfach und unkompliziert öffnen

- Ein Nachteil ist dagegen, dass nicht alle Institute eine Tagesgeldkonto für diese Zwecke anbieten

Ein Tagesgeldkonto hat aus Sicht des Sparers bzw. des Mieters zunächst einmal den Vorteil, dass auf das Guthaben zumindest Zinsen gezahlt werden, wenn er schon über sein Geld nicht vollständig verfügen kann. Und auch hinsichtlich der anfallenden Gebühren ist ein Tagesgeldkonto einem Sparbuch deutlich überlegen. Während nämlich für ein Sparbuch in aller Regel jährliche Gebühren von mehreren Euro anfallen, können die allermeisten Tagesgeldkonten komplett kostenfrei geführt werden.

Doch leider können längst nicht alle Tagesgeldkonten, die derzeit auf dem Markt sind, zu diesem Zweck genutzt werden. Somit gestaltet sich die Suche nach dem passenden Konto mitunter schwierig. Denn neben der Frage, ob man das Konto überhaupt verpfänden kann, eine zwingende Voraussetzung für eine Nutzung als Mietkautionskonto, sollten natürlich auch wirtschaftliche und pragmatische Kriterien in die Auswahl des passenden Kontos einbezogen werden.

Welches Konto kommt überhaupt in Frage?

Wer ein Tagesgeldkonto sucht, welches als Mietkautionskonto genutzt werden soll, kann bei weitem nicht jedes Tagesgeldkonto wählen, welches von einer Bank in Deutschland angeboten wird. Ganz im Gegenteil, nur einige Tagesgeldkonten werden ausweislich für diesen Zweck angeboten. Konkret sollten sich die Kunden hierzu in den AGB der Institute belesen. Unsere Erfahrung hat gezeigt, dass es, zumindest auf den ersten Blick, nicht immer ganz einfach zu erkennen ist, ob diese Option bei einem Institut möglich ist oder nicht. Im Zweifel sollte der Support eines Institutes angerufen werden, um diese Frage zweifelsfrei zu klären.

Entscheidend bei einem Tagesgeldkonto, welches als Mietkautionskonto eingesetzt werden soll, ist dass es sich an eine dritte Person verpfänden lässt. Banken, die eine solche Variante explizit für ihr Tagesgeldkonto vorgesehen haben, bieten in der Regel Formulare an, mit denen die entsprechende Summe an den Vermieter verpfändet werden kann. Doch auch wenn der Kunde keine Informationen zu diesem Thema auf der Webseite des Institutes vorfindet, muss dies nicht heißen, dass eine Nutzung als Mietkautionskonto von vornherein unmöglich ist. Nicht selten, so zeigen unsere Erfahrungen, lassen sich Institute auf eine Sonderregelung ein. Zumindest gibt es kein Gesetz, welches diese Möglichkeit prinzipiell ausschließt. Somit obliegt es auch ein Stückweit dem Verhandlungsgeschick des Kunden, inwieweit sich eine Bank hierauf einlässt. Insbesondere wenn der Kunde durchblicken lässt, in Zukunft auch andere Produkte des Institutes zu nutzen oder bereits nutzt, dürfte die Bereitschaft von Seiten des Bankinstitutes steigen – besonders bei Filialbanken.

Auch bei der Kontoeröffnung zeigt sich nicht so ohne weiteres, ob das Konto überhaupt zu diesem Zweck eingesetzt werden kann. Die entsprechende Nutzungsoption steht in den meisten Fällen ohnehin nicht zur Verfügung. Gegebenenfalls kann dabei natürlich auch ein bestehendes Tagesgeldkonto zu einem Mietkautionskonto umfunktioniert werden.

Jetzt zur ConsorsbankAuch wirtschaftliche und praktische Kriterien sollten berücksichtigt werden

Während also die Frage, ob das Tagesgeldkonto auch als Mietkautionskonto genutzt werden kann, zunächst zweifelsfrei geklärt werden sollte, sollten für die Auswahl des passenden Kontos grundsätzlich die gleichen Kriterien herangezogen werden, die bei einer Wahl für ein privat genutztes Tagesgeldkonto gelten. Einige Besonderheiten sind dabei natürlich trotzdem zu beachten. Die wichtigste Besonderheit liegt darin, dass ein Tagesgeldkonto, welches als Mietkautionskonto genutzt wird, prinzipiell nicht so einfach gewechselt werden kann, wie es bei einem normalen Tagesgeldkonto der Fall ist. Das liegt vor allem daran, dass zum Zweck der Verpfändung des Kontos jeweils ein eigener Vertrag aufgesetzt werden muss. Dieser Vertrag kommt zwischen den Vertragsparteien Mieter, Vermieter sowie dem Bankinstitut zustande. Neben dem Aufwand, der für die Suche und die Eröffnung eines neuen Tagesgeldkontos notwendig ist, muss darüber hinaus auch der Vermieter informiert und um Einverständnis bzw. zumindest um Kooperationsbereitschaft gebeten werden. Das Interesse von Seiten des Vermieters an einem ständigen Wechsel des Mietkautionskontos dürfte dabei eher begrenzt sein.

Langfristige Perspektive ist entscheidend

Grundsätzlich scheint es ratsam, für den Zweck des Mietkautionskontos ein neues und vollkommen separat genutztes Tagesgeldkonto zu eröffnen. Für viele Kunden, die auf der Suche nach einem attraktiven Tagesgeldkonto sind, zählt in erster Linie der Zinssatz, auch wenn dieser nur für wenige Monate gezahlt wird. Solche, sicherlich sehr attraktiven Eröffnungsangebote sind nach unserer Erfahrung für den Zweck eines Mietkautionskonto jedoch nur bedingt geeignet. Natürlich spricht grundsätzlich nichts dagegen, auch einen solchen Vorteil für Neukunden zu nutzen, allerdings sollten die Sparer bedenken, dass ein solches Konto vermutlich mindestens solange genutzt wird, wie auch der Mietvertrag besteht. Im Vordergrund sollte also die Frage stehen, welche Zinsen bei einem Konto langfristig zu erwarten sind, bzw. welcher Zinssatz gezahlt wird, wenn das attraktive Eröffnungsangebot ausläuft. Dabei gibt es zwischen den Angeboten der Geldinstitute durchaus deutliche Unterschiede.

Jetzt zur ConsorsbankWie ist bei der Eröffnung konkret vorzugehen?

Natürlich ist es grundsätzlich möglich, zunächst ein Tagesgeldkonto zu eröffnen um dann im Anschluss zu überprüfen, ob es überhaupt als Mietkautionskonto genutzt werden kann. Um unnötigen Aufwand zu vermeiden, empfehlen wir aber, diese Fragen eindeutig im Vorfeld zu klären. Darüber hinaus ist es natürlich genauso notwendig, die Bereitschaft des Vermieters einzuholen. Erklärt sich dieser nicht mit dieser Variante einverstanden, ist eine Nutzung nicht möglich. Da nützt es prinzipiell auch wenig, dass im BGB die Wahlfreiheit eingeräumt wird. Jedenfalls ist es nach unserer Erfahrung nicht aussichtsreich, die Wahlfreiheit auf gerichtlichem Wege durchsetzen zu wollen. Am Ende hängt die Bereitschaft des Vermieters auch davon ab, wie stark er auf einen bestimmten Mieter angewiesen ist, oder ob mehrere Kandidaten zur Verfügung stehen.

Sind alle Formalien geklärt, kann das entsprechende Konto regulär eröffnet werden. Hierzu muss zunächst die Internetseite des Bankinstitutes aufgesucht werden, wobei die Kontoeröffnung in der Regel direkt von der jeweiligen Produktseite aus gestartet werden kann. Im Idealfall kann die Option Mietkautionskonto bei Verwendungszweck des Kontos bereits bei der Eröffnung gewählt werden. Darüber hinaus sind einige weitere persönliche Angaben des Kunden für die Eröffnung notwendig. Der ausgefüllte Antrag muss im Anschluss ausgedruckt und unterschrieben werden, um ihn vollständig per Post an das Bankinstitut schicken zu können. Der zweite formale Schritt ist die Legitimation, bei der der Bankkunde seine Identität mit einem Personaldokument in einer Post Filiale per Postident Verfahren nachweist.

Um das Tagesgeldkonto als Mietkautionskonto einzurichten, ist es nun noch notwendig, eine entsprechende Vereinbarung zwischen den drei Parteien abzuschließen. Hierfür können im Idealfall entsprechende Formulare genutzt werden. Wichtig ist dabei, dass der Vermieter als einziger Berechtigter benannt wird, der auf das Guthaben auf dem Tagesgeldkonto zugreifen kann. Darüber hinaus wird natürlich auch noch die genaue Summe festgelegt, die im Rahmen des Mietvertrages verpfändet wird. Auf diese Summe kann dann der eigentliche Kontoinhaber nicht mehr zugreifen, so lange der Mietvertrag nicht gekündigt wurde. Sobald das Guthaben auf dem Konto aber steigt, in dem etwa Zinszahlungen darauf eingehen, kann über diesen Betrag selbstverständlich jederzeit verfügt werden, in dem der Kontoinhaber, also der Mieter, diese Summen auf sein Girokonto überweist.

Umso wichtiger ist es natürlich, dass nach Beendigung des Mietvertrages auch die vertragliche Regelung rund um das Mietkautionskonto wieder aufgelöst wird. Auch dies wird mit einer schriftlichen Erklärung erledigt, die sowohl vom Mieter als auch vom Vermieter eigenhändig unterschrieben sein muss. Im Anschluss sollte auch das Tagesgeldkonto gekündigt werden, wenn es nicht mehr genutzt wird.

Jetzt zur ConsorsbankFazit – Tagesgeldkonto kann Alternative zum Mietkautionskonto sein

Ein Tagesgeldkonto bietet in jedem Fall eine sehr kostengünstige Alternative zu einem Mietkautionssparbuch. Allerdings finden sich auf dem Weg zu dieser Lösung einige Hürden. Zunächst muss der Vermieter von dieser Lösung überzeugt werden, darüber hinaus ist es aber vor allem notwendig, eine Bank zu finden, die diese Möglichkeit für ihr Tagesgeldkonto anbietet. Nicht zuletzt ist für den Vorgang der Eröffnung ein etwas erhöhter Aufwand zu erwarten, da neben dem Antragsformular auch eine entsprechende Vereinbarung zwischen Mieter, Vermieter und Bank getroffen werden muss.

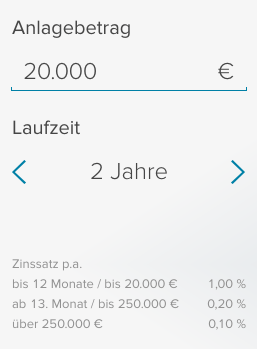

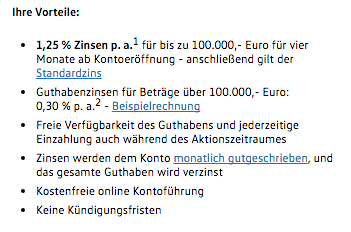

Das mit Tagesgeld grundsätzlich höhere Zinsen möglich sind, als mit Sparbüchern, zeigen die folgenden Beispiele: Die VW Bank bietet ihren Neukunden für vier Monate den Zinssatz von 1,25 Prozent, der im Anschluss auf 0,3 Prozent fällt. Langfristig gute Zinsen gibt es darüber hinaus bei der ING (ehemals ING-DiBa) , wo nach einem anfänglichen Zins von einem Prozent das Guthaben nach vier Monaten dauerhaft zu 0,5 Prozent verzinst wird. Beide genannten Angebote gelten für einen maximalen Betrag von 100.000 Euro. Inwieweit die genannten Konten jedoch für die Mietkaution genutzt und geführt werden können, sollten der Kunden in einem persönlichen Anruf beim Kundendienst klären.