Noch vor nicht allzu langer Zeit mussten sich die Sparer immer zwischen einem Festgeld und einem Tagesgeld entscheiden. Diese Zeiten sind aber längst vorbei, denn mittlerweile können die Vorteile aus beiden Anlagemodellen ganz bequem miteinander kombiniert werden. Möglich gemacht wird das zum Beispiel mit dem pbb direkt Kombigeldkonto, welches derzeit in drei unterschiedlichen Ausführungen bereitsteht.

Anlegen können die Sparer bis zu drei Jahre, wobei im besten Fall ein Zinssatz von 0,95 Prozent p.a. geboten wird (Stand: September 2016). Wie die Konditionen im Einzelnen aussehen, welche weiteren Aspekte zu beachten sind und wie es mit dem Thema Einlagensicherung bei der pbb direkt aussieht, haben wir im Folgenden einmal ganz genau unter die Lupe genommen.

Jetzt zu pbbdirekt

Alle Infos zum pbb direkt Kombigeldkonto

Bevor wir die gesammelten Erfahrungen mit dem pbb direkt Kombigeld detailliert beschreiben, wollen wir bereits zu Beginn des Artikels einmal eine kurze Übersicht über die wichtigsten Aspekte liefern. Jeder Sparer erhält so auf einen Blick bereits die interessantesten Informationen, die dann in den einzelnen Kategorien noch einmal genauer betrachtet werden können:

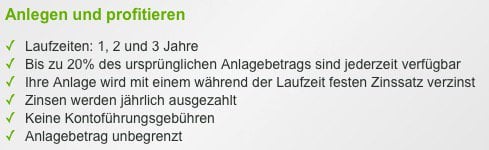

- Drei Festgeldkonten mit Laufzeiten von einem bis drei Jahren

- Maximaler Zinssatz liegt bei 0,95 Prozent p.a. (Stand: September 2016)

- Anlagesumme von 5.000 Euro erforderlich

- 20 Prozent der Anlagesumme permanent verfügbar

- Jährliche Verzinsung (Zinseszins-Effekt)

- Keine Kosten und Gebühren für das Kombigeldkonto

- Gesetzliche und freiwillige Einlagensicherung

Das sind die Konditionen beim pbb direkt Kombigeldkonto

Für Sparer, die eine Kombigeldanlage vornehmen wollen, bietet die pbb direkt insgesamt drei verschiedene Flexgeldkonten an. Die Laufzeiten sind dabei unterschiedlich und werden über ein Jahr, zwei Jahre und drei Jahre ermöglicht. Die besten Zinssätze erwarten die Sparer dabei natürlich bei der längsten Laufzeit, wo ein maximaler Zinssatz von 0,95 Prozent auf den Tisch gelegt wird. Im Vergleich mit der Konkurrenz aus Deutschland ist das durchaus ein respektabler Zins. Gegen die internationalen Mitbewerber, wie zum Beispiel dem Festgeld der FIM Bank, kommt der Wert aber noch nicht ganz an.

Bei einer Anlagedauer von zwei Jahren beträgt der Zinssatz 0,80 Prozent, bei einer Laufzeit von einem Jahr werden 0,50 Prozent angeboten. Grundsätzlich gibt es also an den Zinssätzen wenig auszusetzen, auch wenn zum Beispiel bei der Atlantico Europa oder Austrian Anadi Bank noch etwas bessere Konditionen angeboten werden. In jedem Fall erfreulich ist beim pbb direkt Kombigeldkonto allerdings die Tatsache, dass die Einlagen bereits ab einer Summe von 5.000 Euro ermöglicht werden und so auch für den „kleinen Geldbeutel“ gedacht sind. Nach oben hin ist die Summe nicht begrenzt, so dass ohne Probleme auch eine Million Euro angelegt werden können.

Genau wie bei einer Festgeldanlage ist der Zinssatz beim pbb direkt Kombigeldkonto für die gesamte Anlagelaufzeit gebunden. Mögliche Renditen lassen sich also leicht und problemlos berechnen, was deutliche Vorteile für die Sparer mit sich bringt. Ausgezahlt werden die Zinsen immer jährlich, so dass zusätzlich noch vom Zinseszins-Effekt profitiert werden kann. Der Clou: 20 Prozent der Anlagesumme sind beim pbb direkt Kombigeldkonto immer frei verfügbar, ohne dass dafür Gebühren oder Zinsrückstände in Kauf genommen werden müssten. Aktiv verzinst wird bei einer Verfügung aber natürlich immer nur der Betrag, der auch tatsächlich auf dem Kombigeldkonto vorhanden ist.

Einen Bonus bietet die pbb direkt derzeit nicht an

Die pbb direkt hat für die Sparer durchaus einige sehr interessante Vorteile im Köcher, so dass seitens der Bank auf einen zusätzlichen Bonus für das Kombigeld verzichtet wird. Das ist ein gängiger Schritt in der Branche, da die Bonusangebote auch häufig mit sehr gespaltenen Gefühlen betrachtet werden. Zum einen freut sich natürlich jeder Sparer über einen Bonus zum Steigern der Rendite, gleichzeitig haben diese Bonusangebote in der Vergangenheit vor allem unseriöse Geldinstitute genutzt.

Noch immer gilt daher, dass Boni in keinem Fall einfach so angenommen werden sollten. In den meisten Fällen sind diese Angebote an bestimmte Bedingungen oder Konditionen geknüpft, die vorher natürlich erst einmal gründlich überprüft werden sollten. Als wirklicher Nachteil hält der Verzicht auf einen Bonus bei der pbb direkt also nicht her.

Jetzt zu pbbdirekt

Einlagensicherung auf Top-Niveau

Gegenüber den ausländischen Konkurrenten, die zwar häufig bessere Zinsen anbieten, haben zahlreiche deutsche Banken einen ganz besonderen Vorteil. Dieser liegt in der Einlagensicherung, denn neben der gesetzlichen Einlagensicherung wird in vielen Fällen noch eine zusätzliche freiwillige Einlagensicherung geboten. So ist es auch bei der pbb direkt, die neben der gesetzlichen Einlagensicherung von bis zu 100.000 Euro auch noch eine freiwillige Einlagensicherung von bis zu 605.100.000 Euro bietet.

Damit dürften die Anlagen für jeden Sparer ausreichend geschützt sein, zumal die deutschen Geldhäuser mögliche Außenstände beim Anleger innerhalb von sieben Tagen begleichen müssen. Selbst wenn es also einmal zu einer finanziellen Krisensituation kommt, wird das Geld innerhalb kürzester Zeit wieder an den Anleger zurückgezahlt.

In wenigen Schritten zum eigenen Kombigeldkonto

Wer das pbb direkt Kombigeldkonto eröffnen möchte, der eröffnet im gleichen Atemzug auch immer ein Tagesgeldkonto bei der Bank. Dieses dient als Verrechnungskonto und wird zum Beispiel für die Auszahlung der Beträge am Ende der Laufzeit verwendet. Nichtsdestotrotz müssen die Sparer aber nur eine Kontoeröffnung erledigen, da beide Konten gleich zusammen eröffnet werden. Hierfür steht auf der Webseite der Bank ein Formular zur Verfügung, in welchem die Sparer nach ihren Angaben gefragt werden. Zu diesen Angaben gehören zum Beispiel das Alter, der Name, der Wohnort oder die Telefonnummer. Wurden diese Daten vollständig ausgefüllt, werden die Formulare von den Anlegern ausgedruckt und unterschrieben.

Der nächste Weg führt jetzt zur Post, wo ein Mitarbeiter der Poststelle das PostIdent-Verfahren durchführt. Wurde die Legitimation ebenfalls erfolgreich über die Bühne gebracht, wird das gesamte „Formular-Paket“ vom Anleger an die Bank verschickt. Hier werden die Daten geprüft und im Anschluss das Konto eingerichtet. Für eine besonders leichte Kontoführung erhält jeder Sparer von der Bank einen eigenen Zugang zum Online-Banking, mit welchem der gewünschte Anlagebetrag dann auch direkt auf das Kombigeldkonto überwiesen werden kann.

Kundenbetreuung hilft schriftlich und am Telefon

Ein wichtiger Bestandteil der Kombigeldanlage ist die Kundenberatung durch die Bank. Hierfür stellt die pbb direkt zwei verschiedene Möglichkeiten zur Verfügung, die von jedem Kunden und Interessenten wahrgenommen werden können. Zum einen steht eine telefonische Hotline zur Verfügung, die immer von montags bis freitags zwischen 8 und 22 Uhr in Anspruch genommen werden kann. Zusätzlich wird eine E-Mail-Adresse angeboten, die natürlich rund um die Uhr an den Kundensupport verschickt werden kann.

Die Antwort lässt in der Regel nicht lange auf sich warten, so dass die Kundenbetreuung in jedem Fall als kompetent bezeichnet werden kann. Angeboten wird die Betreuung beim deutschen Bankhaus natürlich immer auf Deutsch, so dass keine sprachlichen Barrieren auftreten. Wichtig ist allerdings zu beachten, dass je nach Anbieter Gebühren für die Nutzung der telefonischen Hotline entstehen können.

Online-Banking macht die Kontoführung einfach

Die Kontrolle über das Kombigeldkonto erlangen die Sparer bei der pbb direkt mit dem Zugang zum Online-Banking. Der Online-Banking-Bereich dient als „Kommandozentrale“ und beinhaltet alle wichtigen Optionen, Informationen und Menüs. Neben der Kombigeldanlage können die Sparer hier auch ihre restlichen Finanzprodukte verwalten oder ändern. Kosten oder Gebühren fallen für die Nutzung und Einrichtung des Online-Bankings nicht an, so dass die Rendite auf keinen Fall gemindert wird. Insgesamt macht der Online-Banking-Bereich der Bank dabei einen sehr übersichtlichen und sortierten Eindruck. Ein Berater aus Haut und Haaren wird damit fast überflüssig, da selbst die unerfahrensten Sparer ganz problemlos über ihre Anlagen wachen können.

Weitere Angebote bei der pbb direkt

Die Deutsche Pfandbriefbank beschäftigt sich ausschließlich mit Privatkunden, wobei hier generell nur Sparprodukte angeboten werden. Neben dem Kombigeld stehen den Anlegern so zum Beispiel auch ein Tagesgeld, ein Festgeld, das TagesgeldPlus, das USD-Tagesgeld oder das USD-Festgeld zur Verfügung. Soll also mit einer bestimmten Summe eine kluge Anlage getätigt werden, ist die pbb direkt generell eine gute Anlaufstelle. Für Kredite, Finanzierungen oder Versicherungen hingegen wird derzeit noch kein Spielraum im Portfolio gelassen.

Jetzt zu pbbdirekt

Vor- und Nachteile der pbb direkt

Vorteile

- Drei Flexgeldkonten mit Laufzeiten bis zu drei Jahren

- 20 Prozent der Anlagesumme immer frei verfügbar

- Gesetzliche und freiwillige Einlagensicherung bis über 600 Mio. Euro

- Jährliche Zinszahlung (Zinseszins-Effekt)

- Kundenbetreuung kann rund um die Uhr in Anspruch genommen werden

Nachteile

- Zinssatz könnte höher sein

Fazit: Sichere Kombigeldanlage mit angenehmen Konditionen

Auch wenn der Zinssatz von maximal 0,95 Prozent pro Jahr nicht rekordverdächtig ist, kann das Kombigeld der pbb direkt durchaus mit ein paar starken Aspekten überzeugen. Angenehm dürfte für viele Anleger die Mindestanlagesumme von 5.000 Euro sein. Darüber hinaus ist natürlich ein enormer Vorteil gegenüber Festgeldern die Tatsache, dass 20 Prozent der Anlagesumme permanent frei zur Verfügung stehen. Kosten oder Gebühren müssen hierfür nicht einkalkuliert werden, so dass auch ohne Probleme schnell eine unvorhergesehene Investition gestemmt werden kann. Gute Leistungen hat die Bank auch bei der Kundenbetreuung gezeigt, die selbst per Telefon bis 22 Uhr erreichbar ist. Generell gibt es an dem Angebot also nur sehr wenig auszusetzen, zumal auch die Einlagensicherung keine Wünsche beim Anleger offen lässt.