Bei dem schwedischen Unternehmen Klarna handelt es sich eigentlich um einen innovativen Finanzdienstleister, der Unternehmen aber auch Privatpersonen moderne Möglichkeiten für die Abwicklung des Zahlungsverkehrs bietet. Das Unternehmen ist aber unter anderem auch in Deutschland über das Internet als Anbieter von Festgeldkonten präsent. Dabei bieten sich den Kunden interessante Möglichkeiten, das Geld zu attraktiven Konditionen anzulegen. Angeboten werden Zinsrenditen bis 1,00 Prozent (Stand Dezember 2021). Dabei stehen vier verschiedene Laufzeiten zwischen einem Jahr und vier Jahren zur Verfügung.

Angelegt werden können über diese Möglichkeit Beträge zwischen 5.000 Euro und 500.000 Euro. Neben diesen Konditionen ist es für den Anleger natürlich auch von Bedeutung, welchen Aufwand es bedeutet, diese Anlage zu nutzen. Aus diesem Grund haben wir Klarna einem Test unterzogen, bei dem auch Kriterien wie Bedienungskomfort, Kontoeröffnung oder Sicherheit in den Blick genommen wurden. Alle Ergebnisse finden Sie in unserem nun folgenden Erfahrungsbericht.

Jetzt zu KlarnaDie zentralen Informationen zum Festgeldangebot von Klarna

Bevor wir uns den jeweiligen Punkten unseres Tests im Detail widmen, möchten wir die wichtigsten Fakten rund um das Festgeldangebot von Klarna auf einen Blick zusammenfassen.

- Festgeldangebot mit Zinsen von bis zu 1,90 Prozent pro Jahr

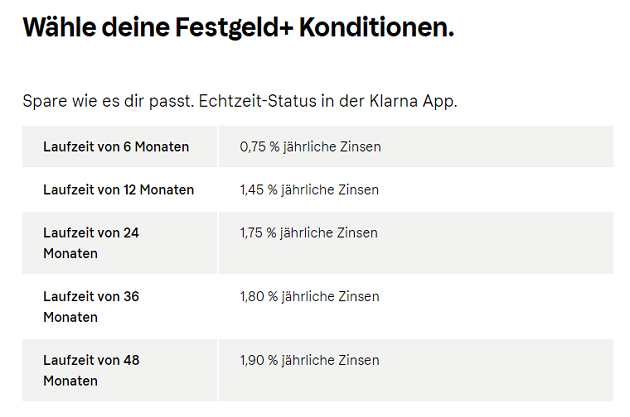

- Laufzeiten zwischen 6 Monaten und 4 Jahren

- Mindestanlagebetrag von 5.000 Euro

- Absicherung der Einlagen durch schwedische Einlagensicherung bis ca. 100.000 Euro

- Keine Gebühren für die Kontoführung

- Einfache Eröffnung und Kontoführung

Diese Konditionen bietet Klarna für die Festgeldanlage

Bei dem Anbieter Klarna erhalten die Kunden ein kompaktes Angebot für die Anlage von Guthaben in Form von Festgeld. Zur Verfügung stehen dabei vier unterschiedliche Laufzeiten. Die kürzeste Laufzeit liegt bei 6 Monaten. Es stehen 5 weitere Festgeldkonten bis zu einer maximalen Anlagedauer von vier Jahren zur Verfügung. Wie bei anderen Festgeldangeboten auch, steigt bei Klarna der angebotene Zinssatz parallel zur Laufzeit an. Bei einer Laufzeit von einem Jahr wird bereits ein Zinssatz in Höhe von 1,45 Prozent p.a. geboten. Bei einer Laufzeit von zwei Jahren erhält der Anleger jährlich 1,75 Prozent und bei drei Jahren sind es bereits 1,80 Prozent. Wird die längste Laufzeit von vier Jahren gewählt, wird der maximale Zinssatz von 1,90 Prozent je Jahr erreicht. Damit bietet Klarna mit ihrem kompakten Angebot eine durchaus interessante Alternative zu Festgeldangeboten klassischer Banken wie der DenizBank oder der pbbdirekt.

Jetzt zu KlarnaIn Bezug auf die Anlagebeträge zielt die Klarna nach unserer Erfahrung vor allem auf Kunden mit mittleren und höheren Vermögen. Wer ein Festgeldkonto bei der Klarna eröffnen möchte, muss bereit sein, wenigstens 5.000 Euro auf das Festgeldkonto zu überweisen. Das heißt auch, dass für die festgelegte Laufzeit prinzipiell keine Möglichkeit besteht, auf die Geldanlage zuzugreifen. Nur in Ausnahmefällen kann unter Umständen eine Sonderlösung mit dem Institut vereinbart werden. Dabei muss aber in jedem Fall auf die Rendite verzichtet werden. Maximal können auf einem Festgeldkonto der Klarna 500.000 Euro angelegt werden. Prinzipiell kann das Guthaben dabei auch auf verschiedene Laufzeiten verteilt werden. Allerdings darf der Gesamtbetrag je Kunde die Summe von 500.000 Euro nicht überschreiten. Nach Ablauf der Laufzeit wird der Anlagebetrag sowie die erzielten Zinsen auf das Konto des Kunden ausgezahlt, ohne dass die Anlage dafür separat gekündigt werden muss.

Klarna bietet keinen Bonus für Neukunden

Auf dem deutschen Markt herrscht eine hohe Vielfalt bei den Angeboten für Festgeld. Neben den eigentlichen Konditionen kämpfen die Anbieter dabei auch mit Prämien und Boni um die Gunst der Kunden. Dabei sollte nach unserer Erfahrung bei der Entscheidung für oder gegen ein bestimmtes Festgeld immer das Gesamtangebot betrachtet werden. Ein eventueller Bonus stellt dabei immer nur eine von vielen Komponenten dar. Nicht selten erweist sich dabei aber, dass ein solches Angebot an anderer Stelle über komparative Nachteile verfügt, wie etwa eine Quellensteuer. Bei dem Angebot der Klarna wird derzeit ohnehin kein Bonus angeboten, so dass die Kunden diesbezüglich auch nicht abwägen brauchen, sondern allein auf Grundlage der angebotenen Konditionen entscheiden können, ob ihnen das Angebot zusagt.

Jetzt zu KlarnaKlarna bietet schwedischen und damit europäischen Standard bei der Einlagensicherung

Wichtiger als ein Bonus, der nur einen sehr kurzfristigen Vorteil bringt, ist die Frage der Sicherheit der Anlage. Zunächst handelt es sich bei Festgeld um eine Anlageform, bei der den Kunden vertraglich zugesichert wird, welchen Betrag sie am Ende der Laufzeit erhalten. Auf dieser Grundlage bietet Festgeld ein sehr hohes Maß an Planungssicherheit. Kursrisiken, wie etwa bei der Anlage in Aktien, müssen hierbei nicht befürchtet werden. Sicher ist eine Festgeldanlage aber auch, weil die Banken zu zusätzlichen Sicherungsmaßnahmen verpflichtet sind, wenn sie in einem EU-Staat ihre Leistungen anbieten. So ist es Vorschrift, dass die Einlagen der Kunden bis zu einem Betrag von 100.000 Euro je Kunde über einen Einlagensicherungsfond abgesichert werden. Auf dieser Basis sind auch die Einlagen bei der Klarna bis zu einem Umfang von rund 100.000 Euro auch dann sicher, sollte das Unternehmen Insolvenz anmelden. In einem solchen Falle würde das Guthaben der Kunden innerhalb von sieben Arbeitstagen in vollem Umfang ersetzt. Die Auszahlung würde allerdings in schwedischen Kronen erfolgen.

Eröffnung eines Festgeldkontos lässt sich in kurzer Zeit erledigen

Sehr einfach ist es zudem, Guthaben bei der Klarna als Festgeld anzulegen. Auch hier unterscheidet sich die Klarna nicht von den Möglichkeiten anderer Anbieter für die Festgeldanlage. Ausgangspunkt ist auch hier der Online Auftritt des Unternehmens. Hier kann sich der Kunde zunächst über die Konditionen informieren und dabei auch den gewünschten Anlagebetrag sowie die bevorzugte Laufzeit einstellen. Während dem Kunden hier bereits angezeigt wird, welche Rendite ihn nach Ablauf der Laufzeit erwartet, kann mit einem Klick auf die Schaltfläche „Jetzt Konto eröffnen“ der Anmeldungsprozess unkompliziert gestartet werden. Es öffnet sich zunächst ein Anmeldungsformular, welches bequem am Bildschirm ausgefüllt werden kann. Notwendig sind einige wenige Angaben zur Person, wie Name, Adresse und Kontaktmöglichkeiten. Außerdem müssen die Verbindungsdaten für das Referenzkonto eingegeben werden, über welches die Einzahlung bzw. die Auszahlung des Anlagebetrages vorgenommen werden soll.

Nachdem die Angaben bestätigt wurden, ist es notwendig, den Antrag vollständig auszudrucken und persönlich zu unterschreiben. Bereits jetzt ist es möglich, den Anlagebetrag auf ein Konto der Partnerbank Commerzbank zu überweisen und sofort Zinsen zu erhalten. Bevor jedoch die Festgeldanlage endgültig genutzt werden kann, ist eine Identitätsfeststellung, auch Legitimation genannt, notwendig. Hierfür steht ausschließlich das Postident Verfahren zur Verfügung, welches für den Kunden vollständig kostenlos ist. Per Email wird der Kunde darüber informiert, wenn das Geld auf dem Konto eingegangen ist. Nach dem Ablauf der Anlage wird das Geld dann automatisch zurück auf das Referenzkonto des Kunden überwiesen.

Jetzt zu KlarnaKundenservice kann in deutscher Sprache genutzt werden

Zwar handelt es sich bei der Klarna um einen schwedischen Anbieter, dies heißt jedoch nicht, dass auf einen Service in deutscher Sprache verzichtet werden muss. Neben den Inhalten auf der Internetseite, die eine umfangreiche Orientierung für die Kunden bieten, können sich die Kunden auch telefonisch von einem Mitarbeiter beraten lassen. Unter einer Hotline kann zum deutschen Festnetztarif wochentags zwischen 8.00 Uhr und 22.00 Uhr angerufen werden. Auch am Wochenende steht der Service zwischen 10.00 Uhr und 17.00 Uhr zur Verfügung. Außerdem wird ein Online Chat angeboten, um in Kontakt mit der Serviceabteilung von Klarna zu treten.

Wenig Aufwand für Bedienung und Steuerung

Relativ einfach gestaltet sich auch die Bedienung und Steuerung des Festgeldes, wie unser Klarna Test gezeigt hat. Dies liegt aber auch daran, dass anders als etwa bei einem Girokonto nur wenige Funktionen überhaupt zur Verfügung stehen. Wie beim klassischen Online Banking kann sich der Anleger aber bei Klarna einloggen und den Status seiner Anlage überprüfen. Alle notwendigen Schritte wie etwa die Auszahlung nach Ablauf der vereinbarten Anlagefrist werden aber automatisch ausgeführt.

Neben Festgeld bietet Klarna Finanzierungslösungen für Interneteinkäufe

Bei dem schwedischen Finanzdienstleister Klarna handelt es sich nicht um eine klassische Bank. Trotzdem können noch einige weitere bankentypische Dienstleistungen in Anspruch genommen werden. Hierzu zählen vor allem Finanzierungsangebote. Konkret unterstützt der Anbieter die Kunden dabei, kleinere oder auch größere Anschaffung mit Ratenkrediten zu finanzieren. Das eigentliche Geschäftsmodell von Klarna besteht aber darin, den Kunden den Einkauf im Internet zu erleichtern. Dabei wird die komplette Bezahlung abgewickelt. Alternativ kann dabei auch auf Rechnung eingekauft werden, wobei die Bezahlung erst nach 14 Tagen erfolgt. Vor allem erspart Klarna seinen Kunden beim Einkauf im Internet die umfangreiche Bürokratie, wie die Eingabe langer Kontonummern.

Jetzt zu KlarnaVor- und Nachteile von Klarna

Vorteile

- Attraktive Festgeldkonten mit Zinsen von bis zu 1,90 Prozent p.a.

- Insgesamt vier Laufzeiten zwischen einem Jahr und vier Jahren

- Schutz der Einlagen bis 100.000 Euro

- Keine Gebühren für die Kontoführung

Nachteile

- Anlage erst ab 5.000 Euro möglich

Fazit – Festgeldanlage beim schwedischen Fintech Klarna

Mit dem schwedischen Finanzdienstleister haben die Kunden die Möglichkeit, ihre Ersparnisse zu attraktiven Konditionen als Festgeld anzulegen. Bereits bei einer eher kürzeren Laufzeit von nur einem Jahr erhalten die Kunden dabei einen Zinssatz in Höhe von 1,45 Prozent. Maximal können bei einer Laufzeit von 4 Jahren sogar 1,90 Prozent erzielt werden. Dabei handelt es sich um eine sichere Anlage, da durch die schwedische Einlagensicherung Guthaben bis zum Gegenwert von 100.000 Euro zu 100 Prozent geschützt sind, selbst wenn das Unternehmen Insolvenz anmelden müsste. Allerdings würde die Entschädigung im Ernstfall in schwedischen Kronen ausgezahlt. Mit Blick auf die Verwaltung sowie das Serviceangebot hat sich das Unternehmen voll auf seine deutschen Kunden eingestellt und alle Inhalte in deutscher Sprache parat.

Bilderquelle: shutterstock.com