Ein Festgeldkonto bietet bei einer fest mit der Bank vereinbarten Laufzeit eine gewisse Stabilität und für Sie als Anleger die Gewissheit, dass Ihnen Ihr Kapital nach Ende der Laufzeit inklusive der Zinsen ausgezahlt wird. Hierzu müssen Sie in vielen Fällen nicht selber aktiv werden, da die Geldanlage zum Ende der Laufzeit hin bei vielen Banken ganz automatisch ausläuft und Sie Ihr Geld somit auf das angegebene Referenzkonto ausgezahlt bekommen. In einigen Fällen ist es aber auch möglich, dass sich die Geldanlage automatisch verlängert und eine Prolongation stattfindet. Somit ist hier eine aktive Kündigung Ihrerseits notwendig, wenn Sie über Ihr Kapital zum Ende der Anlagedauer verfügen möchten.

Jetzt zu KlarnaIm Folgenden finden Sie diverse Informationen dazu, wie Sie das Festgeldkonto kündigen können, wie es mit einer vorzeitigen Kontoauflösung aussieht und ob Sie Ihr Festgeld auch einfach wechseln können. Je nach Bank sind hierbei zum Teil deutliche Unterschiede möglich, sodass Sie mit einzelnen Informationen auf jeden Fall sehr gut beraten sind und viel Unterstützung für sich finden können. Die generelle Kündigung eines Festgeldkontos wird Ihnen dabei genau dargestellt und Sie haben die Möglichkeit, anhand dessen später Ihr Festgeld mit Ablauf der Anlagedauer zu kündigen, sodass Ihr Kapital inklusive der verdienten Zinsen ausgezahlt wird.

So können Sie Ihr Festgeldkonto zum Ende der Anlagezeit kündigen

Eine reguläre Kündigung Ihres Festgeldkontos ist zum Laufzeitende der Sparanlage meist unproblematisch möglich und kann schriftlich erfolgen. Ab und an ermöglicht es Ihnen die Bank auch, das Festgeld online per Klick im Online-Banking zu kündigen, sodass Sie mit der Kündigung an sich nicht viel zu tun haben. Ist eine schriftliche Kündigung notwendig, reicht im Normalfall ein formloses Schreiben an die Bank, in welchem Sie die Festgeldanlage zum Ablauf der vereinbarten Laufzeit kündigen. Dieses Schreiben wird von Ihnen unterschrieben und dann an die Bank geschickt. In der Regel werden Sie danach eine entsprechende Bestätigung der Kündigung erhalten und zum Ende der Laufzeit wird Ihnen Ihr Kapital inklusive der Zinsen auf das Referenzkonto ausgezahlt.

Eine schriftliche Kündigung können Sie nach dem Unterschreiben in vielen Fällen auch einscannen und dann per Mail an die Bank senden. Per Fax ist eine Kündigung vielfach ebenso wirksam und Sie haben den Vorteil, dass Sie auch sofort eine Empfangsbestätigung erhalten können und einen Nachweis vom Versand der Kündigung haben. Beachten sollten Sie dabei in jedem Fall die vorgegebenen Kündigungsfristen, die von Bank zu Bank unterschiedlich sein können. Verpassen Sie diese Frist, kann es sein, dass sich Ihr Festgeld automatisch verlängert.

Jetzt zu KlarnaWelche Fristen gelten bei einer Festgeldkündigung?

Für die Kündigung eines Festgeldkontos gelten in vielen Fällen keine besonders engen Fristen. Nur in wenigen Fällen ist eine Kündigung bereits drei Monate vor Ablauf der Anlagedauer notwendig. Dies ist vor allem dann so, wenn Sie Ihr Festgeld für einen längeren Zeitraum angelegt haben. Bei kürzeren Laufzeiten sind auch Fristen von wenigen Tagen möglich, sodass Sie zum Ende hin einfach und kurzfristig Ihre Geldanlage aufkündigen können. Je nach Bank kann es aber andere Fristen geben, sodass es sinnvoll ist, sich in diesem Zusammenhang bei der eigenen Bank zu informieren, welche Fristen für die Festgeldkündigung hier vorgesehen sind.

Es empfiehlt sich, die Kündigung für Ihr Festgeld nicht allzu knapp durchzuführen. Läuft die Laufzeit zum Beispiel bis zum 31. Dezember und sind drei Monate Kündigungsfrist vereinbart, muss das Festgeldkonto in der Regel bis Ende September gekündigt sein. Sie sollten die Kündigung bestenfalls schon im August oder auch Anfang September durchführen, sodass Sie auf der sicheren Seite sind und es keine Probleme – beispielsweise bei längeren Zustellzeiten der Post – gibt. Ganz generell ist es immer ratsam, die Kündigung rechtzeitig auszusprechen, sodass Sie am Ende auch auf der sicheren Seite sind und die Auszahlung Ihres Anlagebetrages plus Zinsen auch zuverlässig durchgeführt werden kann.

Kündigungsfrist verpasst – was kann man nun tun?

Haben Sie die Kündigungsfrist für Ihr Festgeld verpasst, können Sie immer noch auf die Kulanz der Bank hoffen. Vor allem bei langen Laufzeiten von mehren Jahren hat man die Festgeldanlage vielleicht nicht mehr im Fokus und verpasst auf diese Weise die Frist für die ordentliche Kündigung. Ein Gespräch mit dem Support der Bank kann hier hilfreich sein und in vielen Fällen doch noch eine Kündigung möglich machen. Bei einigen Anbietern verlängert sich die weitere Anlage bei einer ausbleibenden Kündigung auch nur um wenige Wochen, sodass Sie dann zum neuen Termin rechtzeitig kündigen können.

Bei einzelnen Banken werden Sie auch entsprechend informiert, wenn die Festgeldanlage dem Ende entgegen geht. So haben Sie die Möglichkeit, darauf zu reagieren und Ihre Kündigung entsprechend fertigzustellen. Das ist im Bereich Service natürlich sehr kundenfreundlich und spricht in jedem Fall für die entsprechende Bank. Sollte Ihnen die Bank eine Info zukommen lassen, dass Ihr Festgeldkonto dem Ende der Anlagezeit entgegen geht, kann dies auch ein Anlass dazu sein, bei dieser Bank zu bleiben und das Konto weiterhin zu nutzen oder aber ein neues Festgeldkonto bei diesem Anbieter in Anspruch zu nehmen.

Jetzt zu KlarnaDie Kündigung beim Festgeld im Ausland

Haben Sie im Ausland ein Festgeldkonto – zum Beispiel über ein sogenanntes Zinsportal – ist eine Kündigung in vielen Fällen noch einfacher möglich. Dann nämlich kann das eigene Festgeld auch in vielen Fällen während der Laufzeit mit kurzen Fristen gekündigt werden, sodass Ihnen das angelegte Kapital schnell zur Verfügung steht. Ansonsten ist auch hier eine ordentliche Kündigung zum Ende der Laufzeit möglich und es gibt kaum Unterschiede zu Anbietern aus Deutschland. Bei einer außerordentlichen Kündigung sind im Ausland aber vielfach keine Strafzahlungen zu erwarten und häufig bekommen Sie auch einen Teil der Zinsen ausgezahlt.

Grundsätzlich kann die Kündigung bei der Nutzung von Savedo, Weltsparen und Co. vielfach auch direkt über das Kundenkonto dieser Dienstleister erfolgen, da Sie mit der Bank an sich gar nicht direkt in Kontakt kommen. Auf diese Weise kann die Kündigung Ihres Festgeldkontos im Ausland deutlich schneller erledigt werden und Sie haben keine bürokratischen Hürden zu überwinden, wie es sie sonst in vielen Fällen geben könnte. Einzig die anfallenden Steuern wie die Quellensteuer sollten Sie hierbei beachten, da dies in jedem Fall ein wichtiger Punkt ist. Die Quellensteuer wird Ihnen von den Zinseinnahmen abgezogen und direkt von der Bank im Ausland einbehalten.

Freibeträge weiterhin nutzen

Haben Sie bei Ihrer Bank einen Freistellungsauftrag genutzt, sollten Sie auch diesen entsprechend aufheben. So haben Sie die Option, diese Freistellung für steuerfreie Zinserträge bei einer neuen Bank weiterhin zu nutzen, falls Sie ein neues Festgeldkonto eröffnen möchten. Je nach Höhe der Zinsen kann dies sinnvoll sein, da Sie auf diese Weise bis zu 801 Euro pro Person steuerfrei an Zinserträgen einnehmen dürfen. Lösen Sie den Freistellungsauftrag nicht mit der Kontokündigung auf, ist dies auch nachträglich noch möglich. Bis dahin können Sie davon allerdings bei anderen Banken nicht profitieren, was sich dann schnell nachteilig für Sie und die erhaltenen Zinsen auswirken kann.

Jetzt zu KlarnaFazit: Ein Festgeldkonto kann zum Ende der Sparanlage einfach gekündigt werden

Die Kündigung für Ihr Festgeldkonto können Sie zum Ende der vereinbarten Sparzeit in aller Regel entsprechend der Kündigungsfristen vornehmen und somit die Auszahlung Ihres Guthabens in Auftrag geben. Bei einigen Banken läuft das Festgeld auch vollkommen automatisch aus und die Auszahlung erfolgt, ohne dass Sie dafür aktiv werden müssten. Ein Blick in die Kontobedingungen kann hier vielfach schon Aufschluss bieten. Sollten Sie Ihr Konto kündigen wollen, sollten Sie die Fristen hierfür beachten, die auf jeden Fall unterschiedlich sein können – jede Bank legt hier eigene Intervalle und Fristen für die Festgeldkündigung fest.

Im Ausland über Zinsportale ist die Festgeldkonto Kündigung oftmals noch simpler und somit per Klick im Online-System möglich. Sie haben insgesamt aber nur bedingt die Möglichkeit, Ihr Festgeld während der Laufzeit zu kündigen. Lediglich triftige Gründe kommen dafür bei deutschen Banken in Betracht. Im Ausland sieht das oft anders aus und eine vorzeitige Kündigung ist einfacher möglich. Ihren Zweck erfüllt die Festgeldanlage dann aber nicht mehr, das sie – wie es der Name vermuten lässt – an sich fest vorgesehen ist und nicht vorzeitig aufgelöst werden sollte. Falls dies notwendig sein sollte, hilft Ihnen Ihre Bank vielfach zuverlässig weiter.

Banken, die Ihnen beim Festgeld viel Komfort bieten

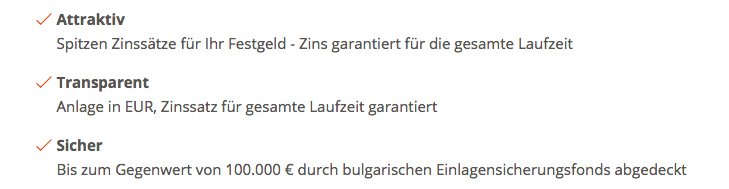

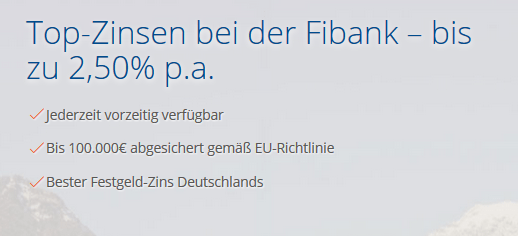

Insgesamt stehen für Ihr Festgeld am Markt zahlreiche Banken zur Verfügung und Sie können bei diesen einfach und ohne jedes Risiko Geld anlegen. Unter anderem sorgt eine Einlagensicherung für die Sicherheit Ihres Geldes. Bei der Fibank können Sie beispielsweise hohe Zinsen erhalten und Ihre Kapitalanlage bis 100.000 Euro wird durch den Einlagensicherungsfonds aus Bulgarien zuverlässig geschützt. Aber auch bei anderen Banken bekommen Sie lukrative Bedingungen für die Geldanlage geboten. Auf diese Weise sind auch internationale Anbieter für Ihre Festgeldanlage interessant, wobei Sie hier oftmals auch vorzeitig kündigen können.

In Portugal steht für Sie und für Ihre Geldanlage die Banco BNI zur Verfügung, bei der Ihnen bis zu 2,15 Prozent Zinsen für die Festgeldnutzung gewährt werden. Auch dabei sorgt die Einlagensicherung für Schutz und Sie profitieren weiterhin davon, dass die Einlage bereits ab 5.000 Euro für sie möglich ist. Seit 2011 können Sie auch bei der Banca Sistema als Kunde Festgeld anlegen und hier von Zinsen in Höhe von maximal 1,75 Prozent profitieren. Hier kann das Konto jederzeit gekündigt werden und Sie erhalten dann schnell Zugriff auf Ihr Kapital. Einzig die Zinsen werden Ihnen in diesem Fall nicht ausgezahlt.