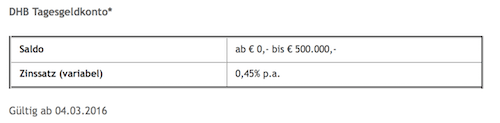

Bei der DHB Bank gibt es derzeit auf das Tagesgeld gute 0,45 Prozent Zinsen (Stand Mai 2016). Damit handelt es sich um ein Angebot, welches deutlich über dem aktuellen durchschnittlichen Zinssatz für Tagesgeld liegt. Im Gegensatz zu vielen anderen Angeboten für Tagesgeld gibt es keine Mindestanlagesumme, so dass bereits der erste Euro vollständig verzinst wird. Maximal können 500.000 Euro auf dem Konto der DHB Bank angelegt werden. Die Zinsgutschrift erfolgt bei diesem Konto im jährlichen Turnus.

Auch dieses Institut haben wir einem ausführlichen Test unterzogen, und dabei darauf geachtet, was der Sparer neben einem guten Zinssatz bei dieser Bank erwarten kann. Die Erfahrungen mit der DHB Bank haben wir in den folgenden Abschnitten zusammengefasst.

Jetzt zur ConsorsbankZentrale Informationen zum Tagesgeld bei der DHB Bank

Damit Sie sich zunächst einen Überblick darüber verschaffen können, was Sie bei dem Tagesgeldkonto der DHB Bank erwartet, beginnen wir unseren Test mit dem Überblick über die wichtigsten Informationen zu diesen Produkt.

- Aktueller Zinssatz bei 0,45 Prozent p.a. (Stand Mai 2016)

- Jährliche Zinsgutschrift

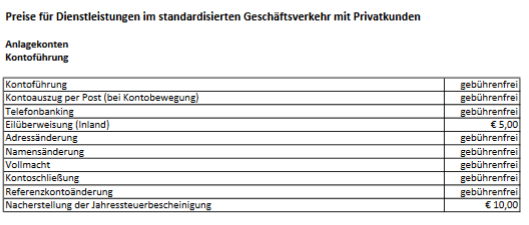

- Keine Kosten oder Gebühren im Rahmen der Kontoführung

- Keine Mindestanlage

- Maximaler Anlagebetrag von 500.000 Euro

Diese Konditionen bietet die DHB Bank bei ihrem Tagegeldkonto

Der aktuelle durchschnittliche Zinssatz, den Sparer mit Tagesgeldkonten bei in Deutschland registrierten Banken erzielen können, liegt bei nur noch 0,2 Prozent. Ein Institut, welches zu der Gruppe der Banken gehört, die ihren Kunden auf das Tagesgeld einen überdurchschnittlichen Zins bietet, ist die DHB Bank. Mit einem aktuellen Zinssatz von 0,45 Prozent pro Jahr (Stand Mai 2016) ist der Zinsertrag dieses Kontos mehr als doppelt so hoch als bei einem durchschnittlichem Konto.

Attraktiv ist das Angebot aber auch, da es nicht auf eine Mindestsumme beschränkt ist, sondern bereits ab dem ersten Euro genutzt werden kann. Nach oben ist die Anlagesumme bei maximal 500.00 Euro begrenzt. Auch wenn es sich, wie bei jedem anderen Tagesgeldkonto auch, um einen variablen Zinssatz handelt. Damit hat der Sparer nach unseren Erfahrungen gute Chancen, langfristig von diesem Zinssatz zu profitieren. Es hat sich gezeigt, dass viele Banken mittlerweile sehr vorsichtig mit plötzlichen Zinsänderungen geworden sind, um zu vermeiden, Kunden schnell wieder zu verlieren.

Jetzt zur ConsorsbankGenauso wichtig für die Zufriedenheit der Kunden mit ihrem Tagesgeldkonto ist der Aspekt der Kosten und Gebühren. Ein guter Zinssatz nützt wenig, wenn dieser zu einem Teil durch Kosten wieder zunichte gemacht wird. Im Falle der DHB Bank müssen Sie als Sparer in dieser Hinsicht jedoch keine Befürchtungen haben. Sowohl die Kontoführung, als auch die Beauftragung von Transaktionen und natürlich die Zustellung der digitalen Kontoauszüge, ist nach unseren Erfahrungen bei der DHB Bank mit keinerlei zusätzlichen Kosten verbunden. Im Normalfall werden also keine Kosten erhoben und die Kunden können die volle Zinsrendite kassieren.

Kein zusätzlicher Bonus für Tagesgeldneukunden bei der DHB Bank

Wenn ein Zinssatz für eine flexible Geldanlage deutlich über dem Durchschnitt liegt, kann dies nach unserer Erfahrung bereits als attraktiver Bonus gesehen werden, von dem die Kunden mehr haben, als von einem einmaligen Sonderbonus. Vor diesem Hintergrund bewerten wir es auch keineswegs als Nachteil, dass die DHB Bank im Zusammenhang mit ihrem Tagesgeldkonto keine zusätzlichen Prämien oder besonderen Zinssätze für Neukunden bietet.

Die Erfahrungen mit anderen Tagesgeldkonten, wie etwa bei der rabodirect oder der Audi Bank haben gezeigt, dass sich spezielle Eröffnungsangebote, bei denen der hohe Zinssatz für eine kurze Frist von wenigen Monaten gezahlt wird, nur dann lohnt, wenn der Sparer bereit ist, einen regelmäßigen Aufwand zu betreiben. Für eine solche Strategie, die auch als Tagesgeld Hopping bezeichnet wird, ist es notwendig, regelmäßig neue Konten zu eröffnen, so wie nicht mehr genutzte Konten zu kündigen.

Für Kunden, die zu diesen Aufwand nicht bereit sind, ist nach unseren Erfahrungen das Tagesgeldkonto der DHB Bank eine ideale Lösung, da ein dauerhaft hoher Zinssatz zu erwarten ist.

Jetzt zur ConsorsbankDHB Bank bietet guten Standard bei der Einlagensicherung

Bei der DHB Bank handelt es sich um ein Bankinstitut, welches in den Niederlanden registriert ist, und auch von dort aus seine Geschäfte anbietet. Aus diesem Grund gereift auch nicht die deutsche Einlagensicherung, wie bei deutschen Instituten. Für die Sparer heißt dies jedoch nicht, dass sie in irgendeiner Weise Zugeständnisse bei der Sicherheit ihrer Einlagen machen müssen. Denn seit einigen Jahren gelten in Europa einheitliche Standards bei der Einlagensicherung, die von allen Mitgliedsstaaten umgesetzt werden müssen. Zentrale Vorgabe ist dabei, dass mindestens 100.000 Euro auch dann geschützt werden müssen, wenn das Institut in Insolvenz gehen sollte.

Im Falle der DHB Bank wird dieser Betrag dadurch garantiert, indem die Bank am niederländischen Einlagensicherungsfond beteiligt ist. Je Kunde sind dadurch 100.000 Euro geschützt, bei Gemeinschaftskonten erhöht sich dieser Betrag auf 200.000 Euro.

Kontoeröffnung in wenigen Schritten erledigt

Zwar handelt es sich bei der DHB Bank nicht um eine reine Direktbank, da auch in Deutschland eine Filiale betrieben wird. Da jedoch die wenigsten Kunden die Filiale in Düsseldorf besuchen werden, läuft es bei der Eröffnung des Kontos darauf hinaus, dass das Konto wie bei einer Direktbank eröffnet wird. Folgende Vorgehensweise ist dabei notwendig:

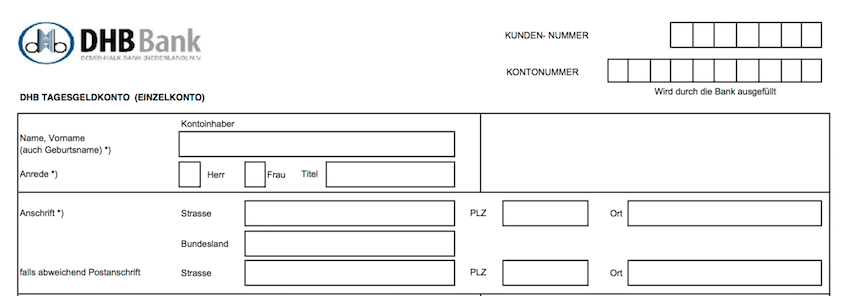

Zunächst sollten Sie die Startseite der DHB Bank aufsuchen, und über den Bereich Anlagen zum Unterpunkt DHB Festgeldkonto navigieren. Dort finden Sie einen Link zum Formularcenter, wo das notwendige Eröffnungsformular für den Download bereitsteht. Dieses Formular sollten Sie ausdrucken und vollständig auszufüllen sowie unterschreiben. Neben dem vollständig ausgefüllten Eröffnungsantrag wird von Seiten der Bank zusätzlich eine Legitimation verlangt. Ein solcher Vorgang ist zur Verhinderung von Geldwäsche durch den Gesetzgeber vorgegeben. Während das ausgefüllte Formular in den nächsten Briefkasten eingeworfen werden kann, muss für den Nachweis der Identität das Postident Verfahren genutzt werden. Dies ist in jedem Postamt möglich, und ist für den Kunden kostenlos.

Jetzt zur ConsorsbankKundenservice von der DHB Bank auf mehreren Säulen

In unserem Test der DHB Bank haben wir einen insgesamt sehr ordentlichen Kundenservice kennengelernt, der sich auf verschiedene Säulen stützt. Zunächst werden im Rahmen des Internetauftritts der DHB Bank eine Reihe von Informationen geboten. So können sich die Kunden u.a. in einem umfangreichen FAQ Bereich umsehen. Das Internetangebot ist dabei komplett in Deutsch gehalten.

Das gleiche gilt für den telefonischen Kontakt, der ebenfalls angeboten wird. Während der Geschäftszeiten von 8 Uhr bis 17.30 Uhr an allen Werktagen können sich Kunden und Interessenten an einen Mitarbeiter in der Filiale in Düsseldorf wenden. Darüber hinaus stehen auch FAQs und eine Email zur Verfügung, um mit dem Servicebereich in Kontakt zu treten. Unser Test der DHB Bank und ihren Serviceangebot hat gezeigt, dass sich die Kunden auf eine hohe Kompetenz und kurze Reaktionszeiten verlassen können.

Einfache Bedienung über den Online Banking Account der DHB Bank

In Bezug auf die Bedienung und Steuerung des Tagesgeldkontos der DHB Bank brauchen sich die Kunden auf keinerlei Besonderheiten oder Schwierigkeiten einstellen. Wer das Online Banking nutzt, trifft auf ein gut strukturiertes und einfach zu bedienendes Angebot. Alle Funktionen, wie Überweisungen oder Abruf von Kontoauszügen lassen sich gezielt ansteuern und nutzen.

Durch das Online Banking können die notwendigen Transaktionen zudem außerhalb der offiziellen Öffnungszeiten durchgeführt werden, was die Flexibilität noch einmal deutlich erhöht. Darüber hinaus stehen aber auch Telefon sowie Fax als Möglichkeit zur Verfügung, Auszahlungen vom Tagesgeldkonto zu veranlassen. Das Konto ist also auch für Personen geeignet, die kein Online Banking nutzen möchten.

Wird allerdings ausschließlich das Online Banking favorisiert, kann im Prinzip auch das NetSpar Konto eröffnet werden, welches 0,5 Prozent (Stand Mai 2016) jährliche Verzinsung bietet. Schriftliche oder telefonische Aufträge sind dabei dann allerdings kostenpflichtig.

Weitere Leistungen im Angebot der DHB Bank

Das Tagesgeldkonto ist natürlich nicht das einzige Angebot, mit dem die DHB Bank auf dem Markt um Kunden wirbt. Zunächst können im Bereich Geldanlage noch weitere Produkte genutzt werden, wie etwa das Festgeld. Dabei sind bei Anlagehorizonten ab einem Jahr Zinsen von 0,95 Prozent p.a. möglich, wobei In Abhängigkeit zur Zinsentwicklung sogar ein möglicher Zinsaufschlag von einem weiteren Prozent gezahlt wird. Bei einer Mindestanlagesumme von 2.500 Euro sind so sogar Zinsrenditen von über zwei Prozent möglich, wenn das Geld für einen Zeitraum von drei Jahren angelegt wird.

Neben der Geldanlage bietet die DHB Bank auch Finanzierungsdienstleistungen. Kredite können dabei sehr einfach über das Online Portal der DHB Bank beantragt werden. Ein Girokonto gehört dagegen nicht zum Leistungsangebot der DHB Bank.

Jetzt zur ConsorsbankVor- und Nachteile des Tagesgeldangebotes der DHB Bank

Vorteile

- Jährlicher, variabler Zinssatz von 0,45 Prozent (Stand Mai 2016)

- Keine Mindestanlagebetrag

- Keine Gebühren bei der Kontoführung

Nachteile

- Nur jährliche Zinsauszahlung

Fazit – Das Tagesgeldkonto der DHB Bank bietet gute Leistungen

Das Institut DHB Bank, eine Bank mit Hauptsitz in den Niederlanden, bietet ihren Kunden u.a. ein Tagesgeldkonto, bei dem aktuell ein überdurchschnittlicher Zinssatz von 0,45 Prozent p.a. (Stand Mai 2016) gezahlt wird. Auch wenn es sich prinzipiell um einen variablen Zinssatz handelt, kann durchaus längerfristig mit dieser Verzinsung gerechnet werden. Die Auszahlung der Zinsen findet bei diesem Institut einmal im Jahr statt.

Neben der flexiblen Geldanlage und der attraktiven Verzinsung können die Kunden zudem einen guten Service erwarten, der zu den Geschäftszeiten telefonisch zur Verfügung steht. Und auch das Tagesgeldkonto der DHB Bank ist nicht allein auf die Online Nutzung beschränkt. Aufträge können auch per Telefon oder schriftlich mitgeteilt werden.