Bei einer Festgeldanlage entscheidet man sich als Sparer in der Regel dafür, einen festen Betrag oder einen Sparplan so anzulegen, dass dieser während der Laufzeit nicht in Anspruch genommen werden kann. Hierfür zahlt die Bank dann höhere Zinsen aus und kann mit dem Geld über einen festen Zeitraum arbeiten. Allerdings kann es hierbei auch Ausnahmen geben. So besteht bei einigen Banken im Ausland die Option, das Festgeldkonto vor Ablauf der Anlagezeit kostenlos aufzulösen und somit an das Kapital zu gelangen. Auch andere Optionen sind möglich, allerdings nicht sonderlich oft zu finden. Eine Festgeldanlage ist grundsätzlich auch als solche zu verstehen.

Jetzt zu KlarnaEin variables Festgeld mit einem Entnahmeplan steht nur in wenigen Fällen zur Verfügung, es kann aber über eine andere Option zumindest so ähnlich verwendet werden. Dazu finden Sie im Folgenden umfangreiche Informationen und können sich auf diese Weise intensiv mit dieser Thematik befassen. Für Ihre Geldanlage kann das eine Option sein, wenn Sie trotz hoher Zinsen und fester Laufzeiten dennoch auf einen Teil Ihres Kapitals zugreifen möchten oder ganz allgemein keine allzu starren Vorgaben bei der Geldanlage wünschen. Dabei sind für Sie unter anderem die nachfolgenden Details von großer Bedeutung und helfen Ihnen sicherlich dabei, ein passendes Anlagekonto zu finden.

Warum wird Festgeld nicht variabel angelegt?

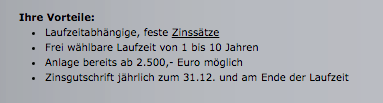

Ein Festgeldkonto ist ein Festgeldkonto, weil Ihr Kapital hier fest, also für eine festgelegte Laufzeit und zu einem festgesetzten Zinssatz angelegt wird. Da die Bank hiermit besser planen kann und das Kapital während der Sparlaufzeit verwendet, kann sie für die Anleger höhere Zinsen als bei einem Tagesgeldkonto anbieten, bei dem das Guthaben täglich abgehoben werden kann. Eine variable Festgeldanlage hat somit für eine Bank kaum einen Sinn und wäre mehr als unrentabel. Zudem würden Sie als Anleger dann auch nur geringe Zinsen bekommen, da diese Geldanlage kein großes Potential bieten würde.

Auch wenn es für den Anleger vielfach sinnvoller erscheint, täglich über das gesamte Guthaben oder einen Teil davon zuzugreifen, ist dies nicht so einfach umsetzbar. Die Bank muss letztlich eine Grundlage zur Kalkulation haben und bedarf somit der festen Laufzeit für die Festgeldanlage. Als Anleger können Sie dabei von den hohen Zinsen profitieren und Ihr Geld am Ende der Laufzeit wieder abrufen. Flexibilität bieten dabei unterschiedlich lange Laufzeiten, über die Sie Ihr Kapital einfach und entsprechend der eigenen Wünsche anlegen können. Würde das Konto vollkommen variabel sein, wäre es keine Festgeldanlage mehr und Sie als Anleger würden auch nicht die derzeit möglichen Konditionen erhalten können.

Jetzt zu KlarnaAlternativen zum variablen Festgeld: Duo-Konten bieten Flexibilität

Duo-Konten sind vielfach eine Option für diejenigen Sparer, die Sicherheit, feste Laufzeiten und eine Nutzung des Guthabens vereinen möchten. Dabei handelt es sich um eine Kombination aus Tagesgeld und Festgeld und Ihr Kapital wird zu jeweils einem Teil auf solchen Konten angelegt. Hierfür erhalten Sie einen kombinierten Zins. Dieser ist nicht so hoch, wie beim reinen Festgeld, aber immer noch höher als beim Tagesgeld. Sie haben damit die Möglichkeit, einen Teil Ihres Geldes jederzeit abrufen zu können, bekommen aber immer noch eine ansprechende Rendite für Ihre Geldanlage ausgezahlt.

Ein solches Duo-Konto steht bei einigen Banken für Sie zur Verfügung und Sie haben somit eine höhere Flexibilität als bei einem reinen Festgeldkonto. Dabei ist die Rendite ebenfalls noch interessant und Sie können einfach und komfortabel auf einen Teil der angelegten Summe zugreifen. Durch das Duo-Konto haben Sie auch mehr Kontrolle über Ihre Geldanlage, können diese variabel nutzen und einen klaren Vorteil gegenüber einer langfristigen und nicht zugriffsfähigen Festgeldanlage in Anspruch nehmen. Aber für einige Anleger bietet auch ein Duo-Konto keine ausreichende Flexibilität. Im Bereich Festgeld gibt es dann aber kaum noch Möglichkeiten, die für die Geldanlage bei hoher Verzinsung in Frage kommen könnten.

Als Alternative: Ein reines Festgeldkonto für die Geldanlage?

Falls Sie dennoch Geld anlegen möchten, dabei aber zu jeder Zeit Zugriff auf Ihr Kapital haben möchten, kann auch ein Tagesgeldkonto in Frage kommen. Zinsen rund um ein Prozent sind auch hier noch in vielen Fällen möglich und Sie können dabei immer und jederzeit auf Ihr Guthaben zugreifen. So sind Entnahmen flexibel möglich und Sie können außerdem auch weitere Einzahlungen vornehmen. Ein Tagesgeldkonto kann auf diese Weise eine sinnvolle Alternative zum Festgeldkonto sein und für Sie den Komfort bieten, den Sie sich bei der Geldanlage wünschen und nutzen wollen.

Jetzt zu KlarnaAusländische Konten mit jederzeitiger Kündigung

Ebenfalls könnten Festgeldkonten im Ausland für Sie in Frage kommen. Es gibt einige Anbieter, bei denen Sie einfach und komfortabel auch während der Laufzeit auf Ihr Kapital zugreifen können. Kündigen Sie das Konto, können Sie einen Teil der Summe entnehmen und dann das Festgeldkonto wechseln. Gebühren fallen hier für die Kontokündigung während der Laufzeit nicht an und in einigen Fällen bekommen Sie auch noch die verdienten Zinsen ausgezahlt. Auf dieser Basis ist ein Festgeld Vergleich für Sie interessant, bei dem Sie eindeutig nach Anbietern suchen können, die Ihnen eine kostenlose vorzeitige Kündigung anbieten.

Dieses Prinzip ist von den Banken zwar nicht vorgesehen, aber die Möglichkeit steht Ihnen zur Verfügung. Im Falle eines Falles kann das also eine sinnvolle Überlegung sein, um während der Laufzeit eine Entnahme vom Festgeld durchführen zu können. Dabei sollten Sie aber auch immer auf die Bedingungen der jeweiligen Bank achten und sich genau informieren, ob und in welchen Fällen eine Kündigung während der Laufzeit möglich ist. Es gibt Banken, bei denen dies auch ohne einen jeglichen Grund möglich ist. Wer hingegen nur in Deutschland Geld als Festgeld anlegen möchte, kann diese Option in aller Regel nicht in Anspruch nehmen und hat somit als Aufgabe, eine alternative Form der Geldanlage zu finden.

Laufzeiten möglichst kurz wählen ist hierbei sinnvoll

Ist es für Sie klar, dass Sie immer mal wieder einen Teil Ihrs Kapitals benötigen werden, sollten Sie darüber nachdenken, ein Festgeld Portfolio mit unterschiedlichen Laufzeiten zu nutzen. Sie haben dabei die Möglichkeit, einzelne Konten bei unterschiedlichen Banken zu eröffnen, die Sie mit einem Teil Ihres Kapitals ausstatten und dann unterschiedliche Laufzeiten nutzen. So können Sie mitunter nach drei Monaten das erste Festgeldkonto wieder auflösen, während ein weiteres Konto noch weitere drei Monate lang läuft. Kapital, dass Sie dann nicht brauchen, können Sie wiederum in ein neues Festgeldkonto mit einer überschaubaren Laufzeit investieren.

Das bietet für Sie sehr viel Komfort und die Möglichkeit, immer mal wieder Zugriff auf einen Teil des Geldes zu erhalten, sodass Sie dieses dann nutzen können. Es stellt kein Problem dar, Festgeldkonten bei mehreren Banken zur gleichen Zeit zu nutzen und bietet sich in vielen Fällen sogar an. In diesem Fall wird das ganz deutlich, da Sie somit nicht auf lange Laufzeiten angewiesen sind und flexibler mit Ihrem Kapital umgehen können. So kommt für Sie auch mit mehr Flexibilität eine Geldanlage als Festgeld vielleicht doch in Frage und Sie können höhere Zinsen für sich arbeiten lassen.

Jetzt zu KlarnaFazit: Duo-Konten bieten Zugriff auf Teile des Anlagevolumens

Ein vollkommen variables Festgeldkonto steht für Sie bei keiner Bank zur Verfügung. Und auch sonst sind Entnahmen vom Festgeldkonto während der Laufzeit in aller Regel nicht vorgesehen. Stattdessen kann für Sie dann ein Tagesgeldkonto interessant sein oder Sie entscheiden sich für ein Duo-Konto, welches Festgeld und Tagesgeld kombiniert. Dafür gibt es einen Kombi-Zins und einen Teil des Anlagevolumens können Sie jederzeit abrufen. Das kann als Alternative zum klassischen Festgeld auf jeden Fall interessant sein und bietet für Sie mehr Flexibilität und Komfort.

Außerdem kann es auch sinnvoll und lukrativ sein, das Geld auf mehrere Festgeldkonten mit unterschiedlicher Laufzeit aufzuteilen und somit immer mal wieder Zugriff auf einen Teil Ihres Kapitals zu erhalten. Entnahmen sind somit für Sie deutlich einfacher möglich. Eine vorzeitige Kündigung ist vielfach nur in Ausnahmefällen eine Option und vor allem bei deutschen Anbietern meist gar nicht vorgesehen. Mit einem allzu variablen Festgeld kann die Bank nicht arbeiten, sodass es solche Angebote schlichtweg auch nicht gibt. Glücklicherweise gibt es aber einige Alternativen, die in einem solchen Fall für Sie und für Ihre Geldanlage in Frage kommen können und entsprechende Flexibilität bieten.

Diese Banken eignen sich für Ihre Geldanlage als Festgeld

Sie können beim Festgeld aus einer breiten Menge an Anbietern wechseln und bei nahezu jeder Bank unterschiedliche Konditionen für Ihr Festgeld in Anspruch nehmen. Im folgenden Absatz werden Ihnen drei Banken vorgestellt, die in diesem Bereich Komfort bieten und somit für Ihr Festgeld ideale Bedingungen bieten. Sie stehen allerdings nur beispielhaft für viele andere Banken.

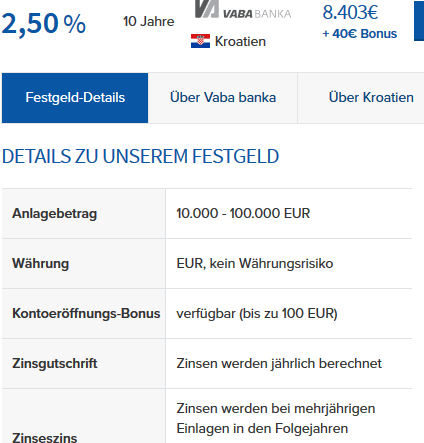

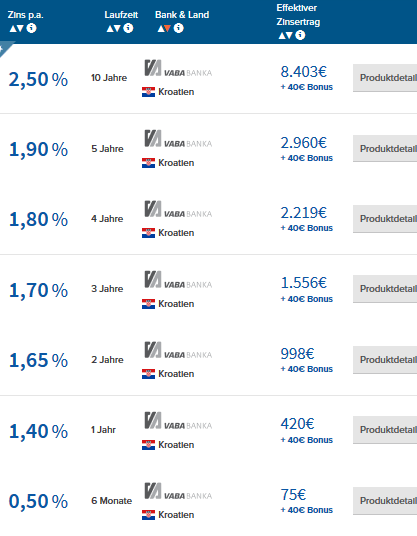

Gleich bis zu 2,50 Prozent aufs Festgeld bietet die Vaba Banka an, bei der Sie in Kroatien Ihr Geld anlegen können. Das hier ersichtliche Potential bietet sich für Sie auf jeden Fall an und macht es möglich, eine hohe Rendite bei vergleichsweise geringen Anlagesummen zu erhalten. Die Einlagensicherung der EU bietet dabei für Sie viel Sicherheit. Bei der Audi Bank erhalten Sie geringere Zinsen, aber die Bank bietet ebenfalls viel Sicherheit und macht eine Geldanlage somit auf jeden Fall interessant. Hier wird Ihnen auch eine Regulierung durch die BaFin angeboten, was ebenfalls viel Sicherheit bietet. Ähnlich ist es auch bei der Mercedes Bank, bei der Sie Ihr Guthaben flexibel und interessant anlegen können. Maximal 1,20 Prozent Zinsen sind dabei aber nicht sonderlich hoch und es gibt ganz sicher auch lukrativere Angebote für Ihr Festgeld, die einen Blick wert sein können.