Auch wenn die aktuell eher niedrigen Zinsen etwas anderes nahe zu liegen scheinen: Ein Tagesgeldkonto ist in erster Linie ein Produkt, mit dem Kunden Geld ansparen können. In dem regelmäßig ein bestimmter Betrag auf das Tagesgeldkonto eingezahlt wird, kann, entsprechend der individuellen finanziellen Voraussetzungen, systematisch auf ein konkretes Sparziel hingearbeitet werden. Im Gegensatz zum Girokonto, auf dem das Geld einfach verwaltet und weitergeleitet wird, bietet das Tagesgeldkonto nach unserer Erfahrung für diesen Zweck durchaus einige Vorteile:

- Sparguthaben wird verzinst

- Regelmäßige Raten disziplinieren den Sparer

- Das Guthaben auf dem Girokonto wird künstlich verknappt

- Finanzielle Flexibilität ist weiterhin gegeben

Zunächst kann der Sparer für Guthaben, welche auf dem Tagesgeldkonto liegen, immer noch mit einem, wenn auch derzeit eher geringen, Zinssatz rechnen. Am Ende eines spezifischen Sparvorhabens steht damit neben dem angesparten Vermögen auch ein kleiner Zinsgewinn zu Buche. Ebenso wichtig ist bei einem Sparvorhaben, welches über das private Tagesgeldkonto umgesetzt wird, aber die psychologische Komponente. Der Sparer legt eine bestimmte Summe fest, die einmal im Monat vom Konto abgebucht, und dem Tagesgeldkonto gutgeschrieben wird, so dass dieser Betrag dem eigentlich verfügbaren Budget entzogen wird. Die Sparraten, die auf das Tagesgeldkonto überwiesen werden, stehen somit nicht unmittelbar für den Konsum zur Verfügung. Ein Blick aufs Girokonto signalisiert, dass nur ein bestimmtes Budget zur Verfügung steht, so dass unter Umständen bestimmte Ausgaben verschoben werden. Neben diesem disziplinierenden Effekt hat das Sparen über ein Tagesgeldkonto aber auch eine ganz praktische Komponente: Anders als bei vielen klassischen Sparerprodukten steht das Guthaben prinzipiell permanent zur Verfügung, so dass der eigentliche finanzielle Spielraum nicht beeinträchtigt wird.

Um ein solches Vorhaben gezielt und effizient umzusetzen, gilt es aber einige Kriterien zu berücksichtigen. Wichtig ist natürlich Auswahl des passenden Tagesgeldkontos. Und auch bei der Aufstellung sowie konkreten Umsetzung des Sparplans gibt es einiges zu beachten. Worauf es konkret ankommt, zeigen wir Ihnen in den folgenden Abschnitten.

Das passende Tagesgeldkonto finden

Tagesgeldkonten gibt es sehr viele, fast jedes Bankinstitut bietet mittlerweile ein solches Produkt an. Um ein Tagesgeldkonto dazu zu nutzen, einen konkreten Sparplan umzusetzen, bedarf es prinzipiell keiner besonderen Voraussetzungen. Tagesgeldkonten mit einer integrierten Sparplanfunktion werden grundsätzlich nicht angeboten, allerdings lässt sich ein solches Vorhaben auch so sehr einfach auf eigene Faust umsetzen. Zentrales Kriterium für einen bestmöglichen Sparerfolg sind natürlich zunächst möglichst hohe Zinsen, die auf die Einlagen gezahlt werden. Das Spektrum reicht diesbezüglich aktuell von null Prozent bis zu 1,25 Prozent pro Jahr. Der durchschnittliche Zinssatz für Einlagen auf dem Tagesgeldkonto liegt derzeit (April 2016) bei etwa 0,2 Prozent. Für die Auswahl des passenden Tagesgeldkontos ist es jedoch nicht allein entscheidend, einfach den besten Zinssatz zu wählen. Da es sich bei den Topangeboten in der Regel um sogenannte Eröffnungsangebote handelt, bei denen der Zinssatz nur für eine gewisse Zeit gezahlt wird, sollte sich der Sparer auch darüber Gedanken machen, ob er bereit ist, sein Tagesgeldkonto mehrfach zu wechseln. Während mit einer solchen Strategie die langfristige Rendite des Sparvorhabens deutlich gesteigert werden kann, sollte auf der anderen Seite bedacht werden, dass mit dieser Strategie ein gewisser persönlicher Aufwand verbunden ist.

Strebt der Sparer dagegen an, nach der Einrichtung des Tagesgeldkontos und eines Sparplans so wenig Aufwand wie möglich betreiben zu müssen, sollte neben dem Eröffnungszins für das Tagesgeldkonto vor allem der langfristige Zinssatz in den Blick genommen werden. Und auch die Höhe der Summe, die angespart werden soll, hat für die Auswahl des richtigen Tagesgeldkontos eine wichtige Bedeutung. Denn längst nicht alle Banken zahlen den angebotenen Zinssatz auf dem Tagesgeldkonto für beliebige Summen. Zum Teil gilt der Zins dabei nur für ein Guthaben von bis zu 10.000 Euro. Denn auch hier können deutlich bessere Konditionen erreicht werden, wenn gründlich verglichen wird.

Jetzt zur ConsorsbankDen Sparplan festlegen und umsetzen

Um den Sparplan konkret umsetzen zu können, muss er natürlich zunächst erst einmal konzipiert werden. Hier sind verschiedene Herangehensweisen möglich. Zunächst ist das Sparmotiv von Bedeutung. Spart der Kontoinhaber auf ein bestimmtes Ziel hin, also etwa eine bestimmte Anschaffung, oder will er einfach nur Geld zurücklegen, welches er derzeit nicht benötigt? Steht kein bestimmtes Sparziel im Hintergrund, sollte sich der Sparer zudem fragen, wie flexibel er auf sein Geld zurückgreifen möchte. Ist ihm die Flexibilität dabei nicht so wichtig bzw. kann er durchaus einige Jahre auf sein Geld verzichten, lohnt es sich nach unserer Erfahrung durchaus, auch über andere Sparformen nachzudenken. Für alle Sparvorhaben, die einen Zeithorizont von weniger als zwei bis drei Jahre haben, bietet sich das Tagesgeldkonto aber als ideales Produkt an.

Nach dem das passende Konto ausgewählt und eröffnet wurde, kann der eigentliche Sparplan umgesetzt werden. Konkret ist es für diesen Zweck notwendig, einen entsprechenden Dauerauftrag einzurichten. Somit werden dann vom Girokonto aus in regelmäßigen Abständen die festgelegten Summen auf das Tagesgeldkonto überwiesen, ohne dass sich der Sparer weiterhin darum kümmern muss. Hat der Kontoinhaber darüber hinaus aber eine Strategie gewählt, bei der das jeweils beste Tagesgeldkonto genutzt werden soll, muss auch dieser Vorgang bei jedem Wechsel des Kontos erneut wiederholt werden. Ebenso ist es notwendig, den bisherigen Dauerauftrag auf das alte Tagesgeldkonto zu löschen. Darüber hinaus muss das angesparte Guthaben jeweils über den Umweg des Girokontos auf das neue Tagesgeldkonto übertragen werden. Denn von einem Tagesgeldkonto zum anderen kann nicht direkt überwiesen werden. Diesen Aufwand umgeht der Sparer, wenn er sich für ein Tagesgeldkonto entscheidet, welches dauerhaft günstige Zinsen bietet. Diese Angebote liegen allerdings deutlich unter den Zinsen, die die bereits erwähnten Eröffnungsangebote bieten.

Jetzt zur ConsorsbankTagesgeld ist flexibel und sicher

Grundsätzlich bietet Tagesgeld als Anlageform einige entscheidende Vorteile. Hierzu zählt neben der maximalen Flexibilität auch das hohe Sicherheitsniveau. Bei Einlagen auf dem Tagesgeldkonto handelt es sich um täglich verfügbare Einlagen, d.h., der Kontoinhaber kann sich das Guthaben praktisch jederzeit auf sein Girokonto überweisen, und darüber verfügen wie er möchte. Mit seinem Sparguthaben verschafft sich der Kontoinhaber also zusätzlich eine komfortable finanzielle Reserve, auf die er bei unvorhergesehenen Ereignissen jederzeit zurückgreifen kann. Daneben handelt es sich bei Einlagen auf dem Tagesgeldkonto auch um die sicherste Form der Geldanlage, die Sparern derzeit zur Verfügung steht. Im Prinzip ist das Geld auf dem Tagesgeldkonto genauso sicher wie Einlagen auf dem Girokonto. In Deutschland hat sich in diesem Zusammenhang seit einigen Jahren ein System der doppelten Einlagensicherung etabliert und bewährt. Die Einlagensicherung bildet dabei einen gemeinsamen Fond mehrerer Institute, in den diese einzahlen, um die Guthaben von Kunden im Falle einer Bankinsolvenz trotzdem auszahlen zu können. Konkret heißt das für den Kontoinhaber, dass er auch im Falle einer Insolvenz seiner Bank seine Einlagen nicht verliert.

Das System der doppelten Einlagensicherung besteht dabei aus einem gesetzlich vorgeschriebenen und einem freiwilligen Bestandteil. Durch die gesetzlich vorgeschriebene Einlagensicherung, welche als sehr sicher angesehen wird, sind je Sparer und je Bank 100.000 Euro abgesichert. Wird das Tagesgeldkonto zu dem von Eheleuten als Gemeinschaftskonto genutzt, erhöht sich der Betrag, der durch die Einlagensicherung geschützt wird, auf 200.000 Euro. Für Guthaben, die über diese Beträge hinausgehen, ist der freiwillige Einlagensicherungsfonds zuständig. Dieser greift je nach Bank auch bei Beträgen weit über 50 Millionen Euro, sichert also auch die Beträge von vermögenden Bankkunden oder auch Unternehmen ab. Allerdings gilt dieser Einlagensicherungsfonds als weniger solide. Insbesondere in Fällen größerer Bankenkrisen ist nicht damit zu rechnen, dass ein solcher freiwilliger Einlagensicherungsfonds seinen Verpflichtungen vollständig nachkommen kann. Denn letztendlich kann ein Einlagensicherungsfonds die Einlagen der Mitglieder nur in dem Umfang sicheren, wie ihm selber finanzielle Mittel zur Verfügung stehen.

Für durchschnittliche Sparer heißt das aber, dass sie sich um ihre Einlagen sowie die darauf bereits erhaltenen Zinsen keinerlei Sorgen machen brauchen.

Jetzt zur ConsorsbankFazit – Ein Tagesgeldkonto eignet sich gut für das systematische Sparen

Auch wenn viele Institute spezielle Produkte anbieten, mit denen kontinuierlich kleinere oder auch größere Guthaben angespart werden können, hat der Sparer mit einem Tagesgeldkonto auch die Möglichkeit, ein solches Vorhaben auf eigene Faust umzusetzen. Sowohl mit Blick auf die Sicherheit der Einlagen, als auch bei der Rendite müssen dabei keine Nachteile befürchtet werden. Im Gegenteil, verlangen Banken doch nicht selten auch noch Gebühren für die Einrichtung und Abwicklung eines Sparplans. Achten sollte der Sparer vor allem darauf, das passende Tagesgeldkonto auszuwählen. Entscheidend hierfür ist nicht zuletzt seine Bereitschaft, einen bescheidenen aber kontinuierlichen Aufwand zu betreiben. Denn die höchste Rendite gibt es nur, wenn das Konto für das Tagesgeld mehrfach gewechselt wird.

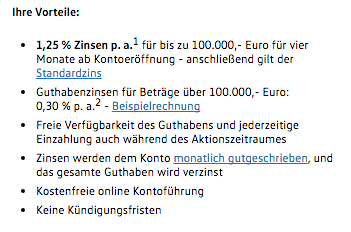

Angebote gibt es in jedem Fall reichlich. Um ein nach unserer Erfahrung sehr attraktives Angebot handelt es sich bei dem Tagesgeldkonto der Volkswagen Bank. Dieses bietet für einen Betrag von 100.000 Euro immerhin 1,25 Prozent Zinsen in den ersten vier Monaten nach der Kontoeröffnung. Im Anschluss erhält der Sparer auf sein Guthaben immer noch 0,3 Prozent p.a. Wer dagegen auf langfristig günstige Zinsen setzen möchte, findet mit dem Tagesgeldkonto der ING (ehemals ING-DiBa) ein passendes Angebot. Bei einem Zinssatz von einem Prozent nach der Eröffnung bietet das Institut einen langfristigen Zinssatz von 0,5 Prozent. Auch dieses Angebot gilt für bis zu 100.000 Euro. Zumindest kurzfristig können neue Kunden dagegen von dem Angebot der wüstenrot direct profitieren. Für die ersten vier Monate nach Eröffnung gibt es bei diesem Institut 1,11 Prozent. Allerdings fällt der Zinssatz danach auf einen Wert von nur noch 0,1 Prozent p.a.