Seit Jahren befinden sich die Zinsen, die es für Bankeinlagen auf Girokonten, Tagesgeldkonten, aber auch auf Termineinlagen und für Sparbriefe gibt, im Sinkflug. Während Einlagen auf Girokonten überhaupt nicht mehr verzinst werden, bieten Formate, die einst das Ziel hatten, das Vermögen der Sparer zu vermehren, Renditemöglichkeiten, die kaum der Rede wert sind. Für langfristige Sparziele, wie etwa den Aufbau einer tragfähigen Alterssicherung bieten zumindest Standardangebote derzeit kaum Möglichkeiten. Dieser Anlagenotstand treibt auch innerhalb der Bankenbranche immer wieder überraschende Blüten. So ist es mittlerweile keine Seltenheit mehr, dass Bankkunden, die sich nach attraktiven Anlagemöglichkeiten erkundigen, Bausparverträge angeboten werden. Dabei handelt es sich um eine Anlagemöglichkeit, die in Deutschland eine gewisse Tradition hat. Allerdings stammt das Bausparen aus einer Zeit, in der am Markt deutlich andere Voraussetzungen und Bedingungen herrschten als heute.

Jetzt zur ConsorsbankDarüber hinaus handelt es sich bei Tagesgeld auf der einen Seite, und Bausparverträgen auf der anderen Seite, um weitgehend unterschiedliche Produkte, mit denen ebenso unterschiedliche Sparerziele verfolgt werden können. Um entscheiden zu können, für welches Angebot sich der Sparer am besten entscheidet, ist es aber seit jeher eine zentrale Voraussetzung, Wirkungsweise und Prinzip einer speziellen Sparform zu kennen. Aus diesem Grund möchten wir uns in diesem Beitrag mit dem Format eines Bausparvertrages auseinandersetzen, und diesem die Möglichkeiten gegenüber stellen, die ein durchschnittlicher Sparer in Bezug auf Tagesgeldkonten hat.

Dabei soll auf Aspekte wie Rendite, Sicherheit der Einlagen, sowie Flexibilität eingegangen werden. Ebenso sollen in unserem Beitrag die Kosten in den Blick genommen werden, die mit den beiden hier betrachteten Anlageprodukten in Verbindung stehen. Zunächst möchten wir aber beide Formate noch einmal kurz vorstellen.

Tagesgeld – flexibel und dauerhaft verzinst

Mit Tagesgeld lassen sich prinzipiell zwei wichtige Sparerziele verfolgen: Zum einen wird das Geld des Sparers flexibel auf einem Konto angelegt. Das heißt, der Kontoinhaber hat jederzeit die Möglichkeit, den vollständigen, auf dem Konto befindlichen Betrag abzuheben, indem er das Geld auf sein privates Girokonto überweist. Darüber hinaus war es bisher ein elementarer Bestandteil eines jeden Tagesgeldkontos, dass in einem festgelegten Turnus Zinsgutschriften erfolgten. Die Zinsen, die für das Guthaben auf dem Tagesgeldkonto gezahlt werden, orientieren sich dabei zunächst an den Bedingungen am Kapitalmarkt bzw. den Vorgaben der Europäischen Zentralbank. Sparer, die die Politik der EZB ein wenig verfolgen, werden wissen, dass mittlerweile sogar ein negativer Einlagenzins gilt. Das bedeutet, dass Banken, die ihrerseits Geld bei der EZB hinterlegen, keine Zinsen mehr erhalten, sondern hierfür negative Zinsen zahlen müssen.

Jetzt zur ConsorsbankAuch wenn es bisher kaum eine Bank versucht hat, diese negativen Zinsen an die Kunden weiterzugeben, so hat sich diese Entwicklung doch dahingehend ausgewirkt, dass der durchschnittliche Zins auf in Deutschland verfügbaren Tagesgeldkonten nur noch bei 0,2 Prozent p.a. liegt. Da es sich hierbei jedoch um einen Durchschnittswert handelt, können die Sparer davon ausgehen, dass es Angebote gibt, die sowohl unter diesen Durchschnitt liegen, als auch Angebote, die zum Teil deutlich darüber hinausgehen. Nach unserer Erfahrung ist es dabei durchaus möglich, mit einer Strategie des Tagesgeld Hoppings, oder auch einer parallelen Nutzung mehrerer Tagesgeldkonten die Zinsrendite für täglich verfügbare Einlagen auf ein Niveau in der Nähe von einem Prozent zu steigern. Hierzu ist allerdings ein gewisser Aufwand nötig. Darüber hinaus gibt es auch Institute, die ihren Sparern dauerhaft einen Zins in Aussicht stellen, der mit etwa 0,5 Prozent p.a. zumindest deutlich über dem aktuellen Durchschnitt liegt.

Allerdings und dies ist eine dritte Eigenschaft von Angeboten für Tagesgeld, sind die Institute dazu berechtigt, praktisch täglich den Zinssatz zu verändern. Eine Garantie, dass ein bestimmter Zinssatz dauerhaft gezahlt wird, gibt es lediglich bei sogenannten Eröffnungsangeboten. Mit diesem grundsätzlich flexiblen Zins unterscheiden sich Tagesgeldkonten klar von Bausparverträgen, welche wir im folgenden Abschnitt genauer in den Blick nehmen möchten.

Trügerische Sicherheit mit Bausparangeboten

Vielen Deutschen scheint der Spatz in der Hand deutlich lieber zu sein, als die Taube auf dem Dach. Auf die Entscheidung für oder gegen ein bestimmtes Anlageprodukt übertragen, bedeutet dies, dass vielen eine niedrige dafür aber sichere Zinsrendite deutlich lieber ist, als eine höhere Rendite, für die es aber keine vertraglich gesicherte Garantie gibt. Vor diesem Hintergrund versuchen Bankberater vermehrt, ihren Kunden Bausparverträge zu vermitteln, bei denen tatsächlich von einem fixen und vertraglich langfristig festgeschriebenen Zins profitiert werden kann. Allerdings, und auch dies sollten die Kunden sich stets vor Augen führen, handelt es sich bei einem Bausparvertrag um eine Konstruktion, bei der nach einer Sparphase der Bausparvertrag in einen Kredit umgewandelt werden kann.

Neben einem garantierten Einlagenzins sichert sich der Sparer dabei auch einen Zins für ein späteres Darlehen, zu dem er sich in der Auszahlungsphase des Bausparvertrages Kapital für eine bestimmte Anschaffung von der Bausparkasse leihen kann. Auch wenn Bausparverträge in der ersten Linie für die Bildung von Wohneigentum gedacht sind, gibt es bei der Verwendung des Kredites keine Zweckbindung, d.h., der Sparer kann auch alle anderen Anschaffungen mit einem Bausparerkredit finanzieren.

Jetzt zur ConsorsbankVor dem Hintergrund des aktuell extrem niedrigen Zinsniveaus bieten Bausparverträge vor allem in der Ansparphase derzeit nur extrem niedrige Zinsen. Dabei gilt der Zusammenhang, dass ein niedriger Zins für das Guthaben auch später niedrigere Darlehenszinsen zur Folge haben. Viele Angebote bewegen sich bei der Verzinsung des Guthabens derzeit auf einem Niveau von deutlich unter 0,5 Prozent je Jahr und auch Zinssätze von 0,1 Prozent sind keine Seltenheit.

Prinzipiell können sich Bausparverträge auch für Sparer eigenen, die gar nicht planen, später ein Darlehen in Anspruch zu nehmen, so dass es mit Blick auf die Konstruktion durchaus als Sparanlage geeignet ist. Allerdings gibt es mehrere Gründe, die deutlich gegen eine solche Strategie sprechen. Als Argumente gegen einen Bausparvertrag können nach unserer Erfahrung folgende Punkte gelten:

- Hohe Abschlussgebühren

- Im Vergleich mit Tagesgeld niedriges Guthabenzinsniveau

- Geringe Flexibilität

- Kein Vorteil bei Sicherheit der Einlagen

Zunächst handelt es sich bei einem Bausparvertrag um ein relativ komplexes Produkt, welches in aller Regel mit hohen Gebühren verbunden ist. Nicht selten werden zwei Prozent der Bausparsumme als Abschlussgebühr verlangt. Allein dadurch wird der ohnehin schon geringe nominale Zinssatz deutlich gedrückt. Hinzu kommt, dass die angebotenen Zinsen derzeit kaum attraktiver sind, als die Konditionen, die im Zusammenhang mit guten Tagesgeldkonten angeboten werden. Während jedoch mit einem steigenden allgemeinen Zinsniveau der Inhaber eines Tagesgeldkontos von dieser Entwicklung profitiert, sind die Guthabenzinsen bei einem Bausparvertrag für die Vertragslaufzeit festgeschrieben.

Zwar ist es prinzipiell möglich, einen Bausparvertrag zu kündigen, und sich das Guthaben auszahlen zulassen, dies ist jedoch mit einem umfangreichen bürokratischen Aufwand verbunden, für den nicht selten zusätzliche Gebühren durch die Bausparkasse verlangt werden. Und auch mit Blick auf die Sicherheit der Einlagen bietet Bausparen keinen Vorteil. Genauso wie Bausparguthaben sind auch Tagesgeldeinlagen durch das stabile deutsche System der Einlagensicherung geschützt. Zumindest für das Ziel, sein Geld zu attraktiven Zinsen anzulegen, ist ein Bausparvertrag also denkbar ungeeignet. Am Ende bezahlt der Sparer eine lediglich vermeintliche Sicherheit mit höheren Gebühren und noch niedrigeren Renditen.

Wer allerdings tatsächlich eine Anschaffung in größerem Umfang plant, für die ein Kredit aufgenommen werden soll, für den kann ein Bausparvertrag durchaus eine interessante Alternative darstellen. Allerdings sollten auch hier die Konditionen genau verglichen werden, und das Produkt möglichst genau auf das individuelle Vorhaben abgestimmt sein. Hauptvorteil eines Bausparvertrages liegt aus heutiger Sicht darin, dass sich der Bausparer unter Umständen die derzeit sehr günstigen Kreditzinsen für einen späteren Zeitpunkt sichern kann.

Jetzt zur ConsorsbankFazit – Tagesgeld bietet mehr Flexibilität und Rendite als Bausparverträge

Im Vergleich der beiden hier betrachteten Produkte hat sich gezeigt, dass mit Tagesgeld dem Sparer einfach mehr Perspektiven offen stehen, während es sich bei einem Bausparvertrag um ein sehr spezielles Produkt handelt, welches nur in Anspruch genommen werden sollte, wenn tatsächlich ein konkretes Sparziel, verbunden mit einem Finanzierungvorhaben besteht. Als reine Sparanlage, wie Bausparprodukte in letzter Zeit vermehrt angeboten werden, eignen sie sich indes nicht, da vor allem die Bank an den Gebühren verdient, der Sparer jedoch kaum mit einer besseren Rendite rechnen kann, und zudem auf Flexibilität in Bezug auf die Verfügbarkeit seines Guthabens verzichten muss. Auch mit Blick auf die Sicherheit der Einlagen bringen Bausparverträge keinerlei Vorteile. Dass dagegen mit Tagesgeld durch Zinsen über dem Niveau von einem Prozent erzielt werden können, zeigen unsere folgenden Beispiele.

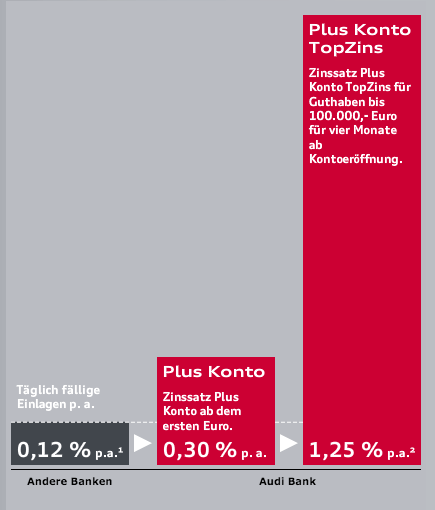

Um ein besonders attraktives Angebot handelt es sich nach unserer Erfahrung bei dem Tagesgeldkonto der Audi Bank, die neuen Kunden für die ersten vier Monate nach der Kontoeröffnung einem Zins von 1,25 Prozent bietet. Im Anschluss wird dann ein regulärer Zinssatz von 0,3 Prozent geboten, ein Niveau welches immer noch oberhalb des Darlehenszinses vieler Bausparverträge liegt. Ebenfalls für attraktiv halten wir das aktuelle Angebot der Frankfurter Sparkassentochter 1822, die Neukunden immerhin für drei Monate einen Zinssatz von einem Prozent anbietet, während im Anschluss regulär gute 0,4 Prozent angeboten werden. Während das erste Angebot der Audi Bank für 100.000 Euro gilt, werden bei der 1822 nur 20.000 Euro voll verzinst.

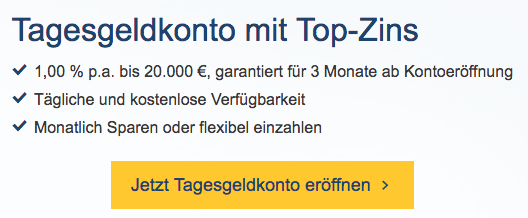

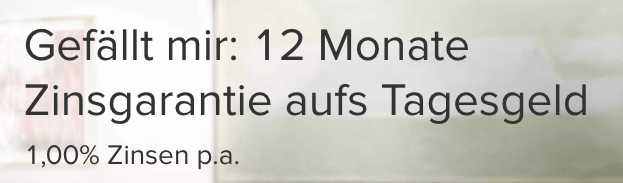

Sogar ein ganzes Jahr können Neukunden bei der Consorsbank von einem überdurchschnittlichen Zins in Höhe von einem Prozent profitieren, auch dieses Angebot gilt nur für 20.000 Euro. Der reguläre Zins liegt bei diesem Konto bei 0,2 Prozent im Jahr. Bei allen hier genannten Angeboten handelt es sich um Momentaufnahmen, da die Konditionen sich praktisch täglich ändern können.