Glaubt man den Nachrichten in den Medien, dann wird unsere Umwelt fast täglich smarter und effizienter. Waschmaschinen erkennen selber was zu tun ist, der Kühlschrank bestellt was fehlt und die Autos fahren auch bald von alleine. Während viele Verbraucher diesen Neuerungen nach wie vor sehr skeptisch gegenüber stehen, hält der Fortschritt auch im Bereich der Finanzanlage Einzug. Und Im Gegensatz zu modernen aber sehr teuren Haushaltsgeräten und selbstfahrenden Autos bringen sogenannte Robo Advisor einen echten finanziellen Vorteil. Dies gilt umso mehr, da sich der Faktor Zeit bei der Geldanlage besonders stark bemerkbar macht. Während also bei smarten Haushaltsgeräten ruhig noch etwas abgewartet werden kann, lohnt sich der Blick auf die aktuellen Angebote in der automatischen Finanzberatung absolut. In diesem Bericht möchten wir zunächst Prinzip und Wirkungsweise der automatischen Anlageberatung vorstellen und in der Folge auch auf einige Anbieter eingehen, die derzeit am Markt verfügbar sind.

Warum ist Anlageberatung überhaupt sinnvoll?

Während der Begriff Robo Advisor aus einer fernen Zukunft zu stammen scheint, hat das Wort Anlageberatung gerade für viele junge Leute einen eher konservativen Klang. Doch grundsätzlich betrachtet haben beide Begriffe einen ernstzunehmenden Kern. Hintergrund ist die Erkenntnis, dass sehr viele Menschen mit der Umsetzung einer individuell passenden Anlagestrategie überfordert sind. Hierfür sprechen verschiedene Statistiken, die zeigen, dass ein Großteil des Geldes der Anleger nach wie vor auf schlecht oder gar nicht verzinsten Fest- oder Tagesgeldkonten liegt oder in teure Anlageprodukte investiert wird. Damit verschenken die Anleger Tag für Tag Geld. Während aktuell mit einem überdurchschnittlich verzinsten Tagesgeldkonto Zinsen von vielleicht 0,5 Prozent möglich sind, kann die Rendite einer langfristig ausgerichteten Anlage durchaus fünf bis sieben Prozent pro Jahr betragen. Dies ist ein beträchtlicher Unterschied, der sich nach einigen Jahren zu sehr hohen Beträgen summieren kann. Für die Konzeption einer passenden Anlagestrategie ist es aber natürlich zunächst notwendig, die eigene Situation gründlich zu analysieren.

Hierzu zählen u.a. Fragen nach dem verfügbaren Vermögen, dem freien Einkommen, aber natürlich auch den konkreten Zielen für die Anlage. Es macht einen großen Unterschied, ob etwa für den Kauf eines Autos in fünf Jahren gespart wird oder ob eine solide Grundlage für die Alterssicherung in mehr als 30 Jahren aufgebaut werden soll. Erfahrungsgemäß scheitert die Umsetzung einer passenden Strategie nicht nur an der Trägheit des Sparers. So haben sich viele klassische Banken und deren Berater in den letzten Jahren einen eher zweifelhaften Ruf erworben, in dem sie arglose Anleger zu überteuerten und darüber hinaus auch völlig unpassenden Produkten überredeten, mit denen sie dann später Schiffbruch erlitten und einen Teil ihrer Einlagen sogar verloren haben. Hinzu kommt, dass von einem Anlageberater, der in den Diensten einer Bank steht, keine wirklich unabhängige Beratung erwartet werden kann, auch wenn dieser das immer wieder beteuert.

Ein Finanzberater kann durchaus seine Berechtigung haben

Wer also seinem Finanzberater nicht mehr so recht über den Weg traut, hat zumindest theoretisch die Möglichkeit, einen unabhängigen Vermögensberater zu engagieren. Während auch hier für die Qualität nicht garantiert werden kann, müssen zunächst vor allem hohe Kosten eingeplant werden. Gerade für kleinere Anlagebeträge ist ein solcher Schritt mit Blick auf die Kosteneffizienz nicht zu rechtfertigen. Tatsächlich lohnt sich ein privater Anlageberater wohl erst ab einem verwalteten Vermögen von 100.000 Euro aufwärts. Die dritte Alternative, die sich Anlegern bietet, ist die Organisation der Geldanlage auf eigene Faust.

Dies ist zumindest kostengünstig, setzt aber vor allem voraus, dass sich der Anleger intensiv und ehrlich mit seinen Ansprüchen und Zielen aber auch mit einzelnen Finanzprodukten und Anlagemöglichkeiten auseinandersetzt. Während prinzipiell immer zu etwas mehr Bildung im Bereich Geldanlage und Finanzen geraten werden kann, ist es doch verständlich, dass sich viele Anleger diesen Schritt nicht zutrauen. Trotzdem muss dies im Endeffekt nicht bedeuten, dass auf eine zeitgemäße und renditestarke Anlagestrategie verzichtet werden muss. Einen Ausweg bieten nämlich die bereits erwähnten Robo Advisor, deren Wirkungsweise im nun folgenden Abschnitt vorgestellt werden soll.

Das Prinzip der Robo Advisor

Im Prinzip ist die Arbeitsweise eines sogenannten Robo Advisors durchaus mit der eines Anlageberaters zu vergleichen. Zunächst wird die Situation des Anlegers, vom Alter bis zum verfügbaren Vermögen analysiert. Auf dieser Grundlage ermittelt sowohl der Anlageberater als auch der Robo Advisor den Anlagetyp, unter anderem nach Kriterien wie Sicherheitsbedürfnis und gewünschte Flexibilität bei der Verfügbarkeit. Wichtig ist außerdem, das konkrete Anlageziel zu bestimmten, also vor allem, mit welcher zeitlichen Perspektive gespart werden soll. Aus all diesen Informationen, die im Falle eines automatischen Anlageberaters mit Hilfe eines kompakten Fragebogens erfasst werden, wird ein konkreter Anlagevorschlag entwickelt und dem Anleger vorgelegt. Im Falle der automatischen Anlageberatung setzt sich die Anlage dabei vor allem aus kostengünstigen ETFs zusammen. Während also der Anlageberater der Hausbank häufig teure Produkte empfiehlt, bei denen die Ausgabeaufschläge und jährlichen Gebühren deutlich auf die Rendite schlagen, erhalten die Anleger bei einem Robo Advisor ein Portfolio, für welches im Vergleich nur sehr geringe Gebühren einkalkuliert werden müssen.

In welche Produkte konkret investiert wird, hängt dabei von den jeweiligen Anbietern ab. Während einige ausschließlich auf Aktien und Anleihen setzen, die je nach Anlagestrategie und individueller Ausrichtung entsprechend gemischt werden, setzen andere Anbieter auch auf weitere Anlageklassen, wie etwa Immobilien, Wagniskapital oder Rohstoffe. Auch wenn eine Anlagestrategie mit Hilfe eines dieser Anbieter deutliche Kostenvorteile bringt, kostenlos sind die Angebote natürlich nicht. In der Regel wird eine jährliche Gebühr verlangt, deren konkrete Höhe auch von der Höhe des angelegten Kapitals abhängt. Mit mehr als jährlich einem Prozent muss jedoch nach unserer Erfahrung bei keinem der Anbieter gerechnet werden. Darüber hinaus arbeiten einige Plattformen mit performanceabhängigen Gebühren. Entwickelt sich die Anlage also wie erwartet positiv, wird von der erzielten Performance ein bestimmter Anteil als Gebühr einbehalten.

Depot und Kontoführung sind in der Regel kostenlos

Üblich ist es darüber hinaus, dass für die Verwaltung der erworbenen Wertpapiere ein Depot eröffnet werden muss. Hierfür fallen jedoch normalerweise keine Kosten an. Auch dies ist ein Unterschied zu vielen Hausbanken, die auch für die Führung eines Depots sowie für die Erstellung von jährlichen Kontoauszügen noch einmal kräftig zur Kasse bitten. Und noch ein weiterer prinzipieller Vorteil der Robo Advisor gegenüber der Anlage bei der klassischen Hausbank kann identifiziert werden. Während die Hausbank mitunter wenig transparente Produkte vermittelt, bei denen zudem mit einer festen Laufzeit gerechnet werden muss, sind die durch Robo Advisor vermittelten Anlageprodukte in aller Regel flexibel und kurzfristig verfügbar. Der Anleger erhält einen Online Account, über den die Anlage bei Bedarf kurzfristig gekündigt werden kann, so dass das Geld sofort zur Verfügung steht. Dem Bedarf nach Sicherheit kommen einige Anbieter nach, indem ein Kapitalschutz angeboten wird, so dass der Anleger in jedem Fall den Betrag ausgezahlt bekommt, den der auch angelegt hat. In der Folge wollen wir nun einige Anbieter kurz vorstellen.

Cashboard

Für Anleger mit einem hohen Sicherheitsbedürfnis scheint der Anbieter Cashboard wie geschaffen. Bei einer in Aussicht gestellten Rendite im Bereich von zwei Prozent und mehr können die Anleger von einem Kapitalschutz profitieren. Das Geld wird dabei in verschiedene Anlageklassen investiert, bei denen die entsprechende Wertentwicklung erwartet werden kann. Die Anlage ist dabei so konzipiert, das bei einer unerwarteten negativen Marktentwicklung schnell umgeschichtet werden kann, so dass das eingezahlte Kapital des Anlegers in jedem Fall erhalten bleibt.

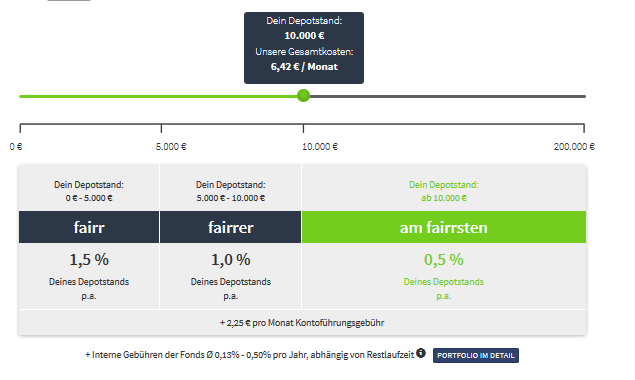

Fairr.de

Ein Anbieter, der sich auf die Geldanlage zum Ziel der Alterssicherung spezialisiert hat, ist fairr.de. In diesem Fall wird das Geld der Anleger direkt in ETF basierte Portfolios investiert. Je nach individueller Situation sowie nach Laufzeit und Anlagezieles wird der Anlagebetrag entsprechend umgeschichtet, so dass auch eine ungünstige Marktentwicklung gegen Ende des Anlagezeitraums die Rendite nicht auf der Zielgeraden zunichtemachen kann. Darüber hinaus können mit fairr.de auch staatliche Zuschüsse im Rahmen der Riester Förderung in Anspruch genommen werden, genauso wie es möglich ist, mit bestehenden Riester-Verträgen zu diesem Anbieter zu wechseln. Anlegern, die auf der Suche nach einem kostengünstigen Anbieter zum Aufbau einer privaten Zusatzrente sind, kann fairr.de absolut empfohlen werden.

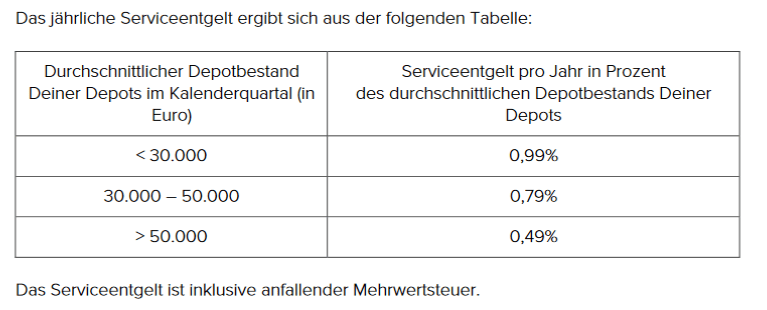

Vaamo

Bei der Plattform Vaamo können sich die Anleger auf eine Anlagestrategie verlassen, der laut Angaben des Anbieters ein wissenschaftliches Konzept zu Grunde liegt. Auf dieser Basis haben die Anleger die Möglichkeit, eine an den individuellen Voraussetzungen ausgerichtete Strategie zu entwerfen und umzusetzen. Je nach Anlagesumme liegt die pauschale Gebühr pro Jahr zwischen 0,49 Prozent und 0,89 Prozent. Je nach gewähltem Portfolio sind dabei jährliche Renditen in Höhe von bis zu sieben Prozent möglich. Anleger, die mehr Wert auf Sicherheit legen und größere Wertschwankungen ihres Portfolios vermeiden wollen, können immerhin noch eine jährliche Rendite von bis zu vier Prozent erwarten.

Fazit – Die Welt der Robo Advisor bietet viele Möglichkeiten

Alles in allem bieten automatische Anlageberater gegenüber anderen Alternativen deutliche Vorteile. Gegenüber Hausbanken bieten sie eine unabhängige Beratung und gegenüber privaten Beratern können deutliche Kostenvorteile erwartet werden. Günstiger ist wohl nur die Anlagestrategie auf eigene Faust zu haben, allerdings sind hierfür umfassende Kenntnisse sowie ausreichende Zeitressourcen notwendig. Für Anleger aber, die eine optimale Anlagestrategie wünschen und bei minimalem Zeitaufwand möglichst geringe Gebühren zahlen möchten, haben sogenannte Robo Advisor ein optimales Angebot. Allen Anbietern ist nach unseren Erfahrungen gemeinsam, dass auch der zeitliche Aufwand sehr gering ist.

Auf Grundlage eines Fragebogens, der von den Anbietern zur Verfügung gestellt wird, lässt sich eine Strategie in weniger als zehn Minuten entwerfen. Nichtsdestotrotz ist es natürlich zu empfehlen, sich bei verschiedenen Anbietern umzusehen und sich mit den eigenen Erwartungen und Zielen für eine Geldanlage auseinanderzusetzen. Während alle Robo Advisor sehr günstige Bedingungen bieten, finden die Anleger durchaus unterschiedliche Ausrichtungen und Ansätze. Vor diesem Hintergrund lohnt es sich durchaus, auch etwas Zeit in die richtige Auswahl des Anbieters zu investieren. Auch diese Investition wird sich langfristig im Sinne einer optimalen Rendite auszahlen.