Festgeld oder Tagesgeld? Diese Frage stellen sich in Deutschland jeden Tag zahlreiche Anleger. In Zeiten von Niedrigzinsen und erdrückenden wirtschaftlichen Entwicklungen will die Geldanlage wohl überlegt sein. Im besten Fall ist das Geld sicher, gut zugänglich und wirft eine schöne Rendite ab. Interessant ist in diesem Zusammenhang das Nibc Kombigeldkonto, da bei diesem Anlagemodell genau die genannten Aspekte verbunden werden.

Zur Verfügung stehen bei der Nibc insgesamt neun verschiedene Kombigeldkonten, die im besten Fall einen Zinssatz von 1,15 Prozent p.a. versprechen (Stand: September 2016). Da lohnt es sich durchaus, die Konditionen und Bedingungen beim Nibc Kombigeldkonto einmal genauer anzusehen – genau das haben wir im Folgenden getan.

Alle Infos zum Nibc Kombigeld im Überblick

Selbstverständlich werden im folgenden Testbericht alle Details und Konditionen haarklein unter die Lupe genommen. Um allen Sparern aber schon einmal eine kurze Übersicht über das Angebot zu verschaffen, haben wir die wichtigsten Informationen nachfolgend einmal zusammengefasst:

- Neun Kombigeldkonten mit Laufzeiten zwischen zwei und zehn Jahren

- Maximal 1,15 Prozent Zinsen p.a. (Stand: September 2016)

- Mindestanlagesumme liegt bei 5.000 Euro

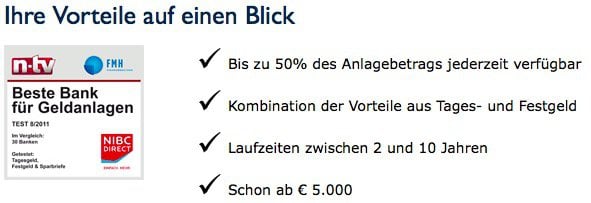

- 50 Prozent der Anlagesumme sind permanent verfügbar

- Kostenlose Kontoeröffnung und Führung

- Gesetzliche Einlagensicherung bis zu 100.000 Euro

Das sind die Konditionen für das Nibc Kombigeldkonto

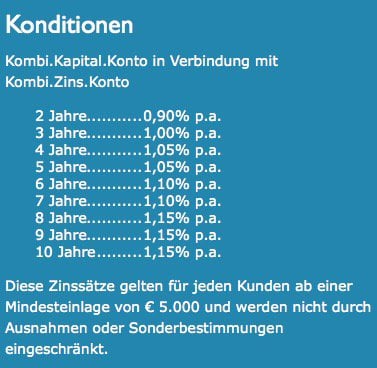

Angeboten werden von der Nibc insgesamt neun verschiedene Kombigeldkonten. Die Sparer sind in der Laufzeit also durchaus flexibel und können dabei in jährlichen Schritten zwischen zwei und zehn Jahren Laufzeit wählen. Optimal ist natürlich die langfristige Anlage, da in diesem Fall mit dem höchsten Zinssatz kalkuliert werden kann. Wer sein Geld für mindestens acht Jahre anlegt, der kann so mit einem Zins von 1,15 Prozent pro Jahr rechnen. Das ist durchaus ein attraktiver Wert, bei dem zum Beispiel das Tagesgeld der deutschen Audi Bank nicht mithalten kann. Wird das Kombigeld hingegen nur für zwei Jahre bei der Nibc angelegt, erwartet die Sparer ein Zinssatz von 0,90 Prozent. Bei einer Laufzeit von drei Jahren wird ein Prozent pro Jahr geboten, bei vier und fünf Jahren sind es 1,05 Prozent Zinsen pro Jahr. Dieser Wert ist zwar international nicht überragend, kann aber deutsche Festgeldkonkurrenten von der Norisbank oder Mercedes-Benz Bank im Rückspiegel lassen. Möglich ist die Anlage dabei schon ab einer geringen Anlagesumme von 5.000 Euro, was speziell den unerfahrenen Anlegern entgegenkommen dürfte.

Wie es bei Kombigeldanlagen so üblich ist, steht ein bestimmter Teil der Anlagesumme während der gesamten Laufzeit frei zur Verfügung. Beim Nibc Kombigeld handelt es sich dabei um 50 Prozent der Anlagesumme, über die der Sparer jederzeit verfügen kann. Einen Einfluss auf den Zinssatz hat die Entnahme oder Verfügung nicht, allerdings wird natürlich nur der Betrag verzinst, der sich aktuell auf dem Flexgeldkonto befindet. Interessant ist im Zusammenhang mit der Anlage selbstverständlich auch der Zinsrhythmus. Ausgezahlt werden die Zinsen bei der Nibc entweder jährlich (Zinseszins-Effekt) oder aber am Ende der Laufzeit. Anlagen mit einer Laufzeit von unter einem Jahr werden immer am Ende der Anlagedauer verzinst. Bei Anlagen mit einer Laufzeit von über zwölf Monaten findet die Verzinsung jährlich statt.

Keinen Anspruch auf einen Bonus

An einen Bonus oder andere besondere Angebote ist das Kombigeldkonto bei der Nibc nicht gekoppelt. Das ist nicht wirklich ein Nachteil, schließlich bieten nur sehr wenige Banken ihren Sparern überhaupt einen möglichen Bonus an. Auch wenn diese Angebote auf den ersten Blick durchaus vielversprechend sind, lohnt sich immer auch ein Blick „hinter die Kulissen“. Gemeint sind damit natürlich die Bonuskonditionen und Bedingungen, die eigentlich bei jedem Bonusangebot existieren. Erst wenn auch diese als attraktiv bezeichnet werden können, sollte so ein Bonus daher tatsächlich in Anspruch genommen werden. Gerade ausländische Banken wollen häufig mit besonders hohen Boni überzeugen, die sich beim genaueren Hinsehen dann aber als Fehlgriff herausstellen. Insofern ist das Fehlen des Bonus beim Nibc Kombigeldkonto sicher zu verkraften.

Bei der Einlagensicherung gelten niederländische Standards

Bei der Nibc handelt es sich um eine Bank aus den Niederlanden. Das bedeutet, dass das Institut auch den niederländischen Gesetzen zur Einlagensicherung unterliegt. Diese sind allerdings den deutschen sehr ähnlich, schließlich wurden in Europa nach der Finanzkrise einheitliche Regulierungen zur Einlagensicherung ins Leben gerufen. Zuständig ist hier also eine gesetzliche Einlagensicherung, mit der alle Kombigelder der Sparer bis zu einer Summe von 100.000 Euro geschützt sind.

Kommt die Bank in Zahlungsschwierigkeiten, greift diese Absicherung und zahlt allen Anlegern ihre Beträge wieder aus. Sicherlich interessant ist in diesem Zusammenhang, dass die Auszahlung der Anlagen immer in einem Zeitraum von 20 Tagen erfolgen muss. Kommt es also tatsächlich zu einer derartigen Situation, sind die Gelder der Sparer immer in besten Händen. Gleichzeitig ist die Anlagesumme beim Nibc Kombigeld auch auf einen Betrag von maximal 100.000 Euro begrenzt, sodass Beträge über dem Wert der Einlagensicherung ohnehin nicht angelegt werden können.

Kontoeröffnung ist für Anleger problemlos

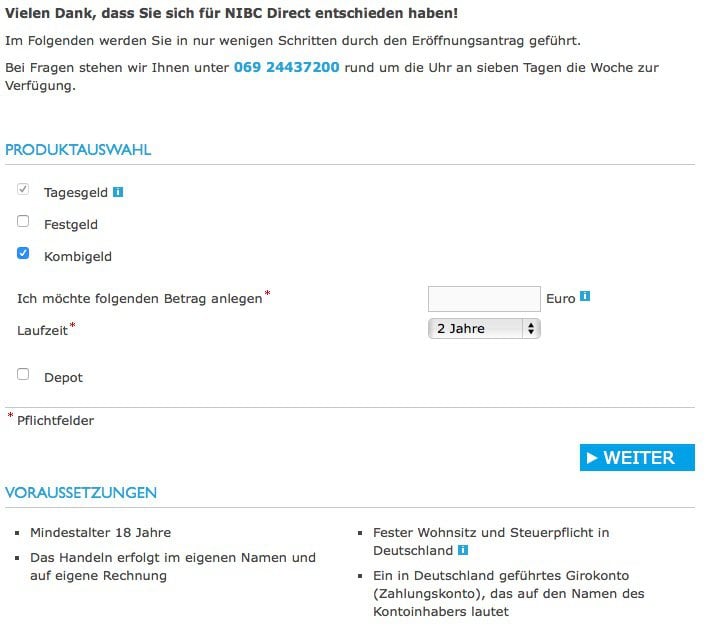

Bei der Eröffnung eines Nibc Kombigeldkontos wird immer auch ein zweites Konto eröffnet. Dieses dient ebenfalls als Anlagekonto, ist dabei aber mit dem Betrag gedeckt, der von den Sparern permanent entnommen werden kann. Zusätzlicher Aufwand geht mit der Eröffnung dieses zweiten Kontos aber nicht einher, da die Neukunden bei der Bank einfach gleich beide Konten auf einmal eröffnen. Durchgeführt wird die Registrierung und Kontoeröffnung direkt auf der Webseite der Bank, so dass niemand eine Reise in das deutsche Nachbarland antreten muss. Hier findet sich das passende Formular für die Kontoeröffnung, welches innerhalb von wenigen Minuten vollständig ausgefüllt werden kann. Sind die Angaben komplett, werden die Dokumente vom Sparer ausgedruckt, unterschrieben und zu einer Poststelle in der Nähe gebracht. Wichtig: In jedem Fall einen Personalausweis mitführen. Bei der Poststelle wird das sogenannte PostIdent-Verfahren durchgeführt – und genau hierfür benötigen die Sparer den Personalausweis.

Hat der Mitarbeiter der Post die Formulardaten mit dem Anleger und seinem Personalausweis abgeglichen, unterschreibt er ein weiteres Formular, welches ebenfalls an die Bank übermittelt wird. Nach dem Eingang der Unterlagen prüft das Institut die Daten und erstellt die beiden benötigten Konten. Kosten oder Gebühren müssen die Sparer bei der Kontoeröffnung nicht befürchten. Zusätzlich wird vom Anbieter im Anschluss dann der Zugang für das Online-Banking übermittelt, in dem alle Informationen rund um die eigene Finanzlage zu finden sind. Alternativ besteht nach unseren Erfahrungen zudem die Möglichkeit das VideoIdent-Verfahren zu nutzen, mit welchem die Legitimierung innerhalb von wenigen Minuten erledigt ist.

Kundensupport mit Rückruf-Service

Ebenfalls ein deutlicher Pluspunkt bei der niederländischen Bank ist die Kundenbetreuung. Die findet immer in deutscher Sprache statt und ist daher auch für die Anleger aus der Bundesrepublik äußerst hilfreich. Möglich gemacht wird der Kontakt zum Kundensupport rund um die Uhr, wobei hierfür gleich mehrere Methoden bereitgestellt werden. So wird zum einen eine telefonische Hotline angeboten, die an sieben Tagen in der Woche in Anspruch genommen werden kann, zum anderen aber auch ein Rückruf-Service.

Dieser Dienst ist enorm praktisch, denn so kann sich jeder Sparer seinen Beratungstermin einfach ganz bequem selbst aussuchen. Allerdings gibt es zumindest hier ein paar zeitliche Richtungsvorgaben, so dass der Rückruf von montags bis freitags von 8 bis 20 Uhr genutzt werden kann. Samstags steht der Dienst von 8 bis 14 Uhr zur Verfügung. Zusätzlich zum Telefonat werden aber auch eine E-Mail und ein Fax angeboten, die wiederum zu jeder Zeit genutzt werden können.

Online-Banking macht die Kontoführung einfach

Dank dem persönlichen Zugang zum Online-Banking wird die Kontoführung für jeden Sparer so angenehm wie möglich gemacht. Neben einem Überblick auf die Kombigeldanlagen können mit dem Online-Banking zum Beispiel auch andere Sparanlagen überblickt werden. Darüber hinaus werden mit dem Zugang zum Beispiel auch Überweisungen oder Verfügungen abgewickelt. Genau wie bei der Kontoeröffnung verzichtet die Bank auch bei der Kontoführung und der Nutzung des Online-Bankings auf jegliche Kosten und Gebühren.

Die weiteren Angebote der Nibc

Der Fokus der niederländischen Bank liegt vor allem auf der Geldanlage und dem Sparen. So wird neben dem Kombigeld auch ein Festgeld oder Tagesgeld angeboten, wobei das Festgeld als Jugend-Festgeld auch noch einmal in einer speziellen Form für die jüngeren Kunden angeboten wird. Darüber hinaus werden auch ein Wertpapierdepot und Baufinanzierungen von der Bank angeboten. Generell bedient das Bankhaus aber nur Privatkunden.

Vor- und Nachteile der Nibc

Vorteile

- Neun verschiedene Kombigeldkonten mit bis zu zehn Jahren Laufzeit

- 50 Prozent der Anlagesumme sind permanent verfügbar

- Keine Kosten und Gebühren für Eröffnung und Nutzung

- Jährliche Zinsauszahlung (Zinseszins-Effekt)

- Gesetzliche Einlagensicherung bis zu 1.000 Euro

Nachteile

- Zinssatz über lange Laufzeiten könnte etwas höher sein

Fazit: Eine naheliegende Alternative

Schon in der Vergangenheit sind aus den Niederlanden immer wieder interessante Tages- und Festgeldangebote in die Bundesrepublik „herübergeschwappt“. Jetzt bietet die Nibc mit ihrem Kombigeldkonto sogar eine Kombination aus beiden Anlagemodellen an, wobei natürlich dennoch die gewohnte Sicherheit bei der Einlagensicherung versprochen wird. Das schlagende Argument der Flexgeldanlage ist allerdings, dass 50 Prozent der Anlagesumme immer frei verfügbar sind.

Das ist enorm flexibel und entlastend und könnte für viele unentschlossene Anleger die clevere Lösung sein. Insgesamt könnte der Zinssatz von maximal 1,15 Prozent pro Jahr noch ein wenig erhöht werden, wobei erfreulich ist, dass dieser bereits ab einer Anlagedauer von acht Jahren geboten wird. Zusammenfassend handelt es sich also um ein sehr interessantes Angebot, welches auch für die deutschen Anleger einige attraktive Vorteile bietet.