Für Sparer, die bei der Geldanlage sowohl Sicherheit als auch Flexibilität als zentrale Zielstellung verfolgen, kam bisher eigentlich ausschließlich Tagesgeld in Frage. Bei dieser Anlageform wird das Guthaben auf einem entsprechenden Konto geparkt, und die Bank zahlt dem Anleger hierfür einen variablen Zinssatz. Während die Bank beim Tagesgeld also dazu berechtigt ist, den Zinssatz prinzipiell täglich zu verändern, genießt der Anleger größtmögliche Flexibilität, in dem er jederzeit über sein Geld verfügen kann. Wird das Tagesgeldkonto bei dem gleichen Institut geführt, bei dem auch das Referenzkonto besteht, kann das Geld sogar in Echtzeit auf das Girokonto überwiesen, und somit unmittelbar darüber verfügt werden.

Vor dem Hintergrund der aktuell historisch niedrigen Zinsen haben fast alle Institute die Zinsen deutlich gesenkt, die die Sparer auf ihre Guthaben auf dem Tagesgeldkonto erhalten. Einige Institute haben die Zinsen für diese Kontoform sogar vollständig gestrichen, so dass das Geld praktisch unverzinst auf dem Tagesgeldkonto liegt. Am anderen Ende des Spektrums stehen die sogenannten Eröffnungsangebote, bei denen die Anleger zumindest für einen begrenzten Zeitraum sehr attraktive Zinsen erhalten können. Während das durchschnittliche Zinsniveau bei Tagesgeldkonten derzeit bei rund 0,2 Prozent liegt, sind bei den besten derzeit verfügbaren Angeboten deutlich mehr als ein Prozent p.a. keine Seltenheit. Der Anleger hat beim Tagesgeldkonto also die Wahl, ob er entweder sein Geld unverzinst, bzw. zu sehr niedrigen Zinsen auf dem Tagesgeldkonto liegen lässt, oder einen regelmäßigen Aufwand betreibt, und durch die Strategie des Tagesgeld Hoppings seine Zinsrendite optimiert, in dem er zum jeweils günstigsten Angebot wechselt. Wem weder die eine noch die andere Variante wirklich ideal erscheint, muss sich indes nach Alternativen umschauen.

Jetzt zur ConsorsbankEine dieser Alternativen ist das sogenannte Kombigeld, eine Sparform, bei der die Flexibilität des Tagesgeldes und die höheren Zinsen auf Festgeld bzw. Termingeld kombiniert werden. In diesem Artikel möchten wir uns mit dieser Form der Geldanlage näher befassen, die derzeit allerdings noch von nur wenigen Instituten angeboten wird. Zunächst möchten wir dabei das Prinzip und die Funktionsweise dieser Anlagemöglichkeit erläutern, und im Anschluss auf weitere Aspekte, wie etwa Einlagensicherheit, Konditionen sowie Verfügbarkeit der Gelder eingehen.

So funktioniert die Anlage in Kombigeld

Das Grundprinzip von Kombigeld ist prinzipiell sehr einfach. Anleger, die sich für diese Sparform entscheiden, legen mit einem bestimmten Anlagebetrag sowohl in Tagesgeld als auch in Festgeld in einem Produkt an. Beispielsweise kann 50 Prozent eines Anlagebetrages als Tagesgeld angelegt werden, und ist somit für den Anleger täglich verfügbar. Für die anderen 50 Prozent wird eine bestimmte Laufzeit festgelegt, in der der Anleger garantiert eine vertraglich vereinbarte Rendite in Form eines regelmäßigen Zinses erhält. Hieraus ergeben sich spezifische Vorteile, sowohl gegenüber dem Tagesgeld als auch gegenüber dem Festgeld:

- Höhere, dauerhafte und garantierte Rendite

- Täglicher Zugriff auf einen Teil des eigenen Guthabens

- Auch das täglich verfügbare Guthaben wird verzinst

- Geringer Verwaltungsaufwand, da nur ein Produkt genutzt wird

- Keine Einschränkung bei der Einlagensicherheit

Aus dieser Konstellation ist leicht ersichtlich, dass es in Bezug auf die spezifische Ausrichtung eines Angebotes für Kombigeld eine Vielzahl von möglichen Variationen gibt. So kann je nach Anbieter zwischen einer breiten Auswahl von unterschiedlichen Laufzeiten gewählt werden. Üblicherweise beginnt die Auswahl dabei bei einem Jahr Laufzeit für den fest angelegten Teil des Geldes, bis zu einer maximalen Anlagedauer von zehn Jahren. In Ausnahmefällen sind auch noch längere Laufzeiten möglich. Mit steigender Laufzeit steigen auch die möglichen Zinsrenditen, die durch den Anbieter angeboten werden. Bereits bei einem Jahr Laufzeit können die Anleger dabei mit jährlichen Zinsen in Höhe von 0,5 Prozent rechnen. Bei einer Anlagedauer von fünf Jahren bieten einige Anbieter derzeit bereits mehr als ein Prozent je Jahr. Der zu Beginn der Laufzeit vereinbarte Zinssatz wird dabei auf das gesamte Guthaben gezahlt, welches sich auf dem Konto für das Kombigeld befindet. Im Unterschied zum Tagesgeld kann der Anleger allerdings nur über einen bestimmten Anteil des Guthabens frei verfügen. Wie hoch dieser Anteil im Einzelfall liegt, hängt ebenfalls von dem konkreten Angebot ab, wobei nach unserer Erfahrung mindestens 50 Prozent als Festgeld angelegt werden müssen. Je geringer der flexible Anteil des Guthabens ist, desto höher fällt der gesamte Zinssatz aus.

Jetzt zur ConsorsbankAls ein gewisser Nachteil bei Kombigeld könnten sich für einige Sparer die Schwellenbeträge für die Mindestanlage erweisen. Während es bei reinen Angeboten für Tagesgeld praktisch keine solche Anforderung gibt, müssen bei einigen Angeboten für Kombigeld mindestens Beträge im mittleren vierstelligen Bereich angelegt werden.

Was spricht weiterhin für Kombigeld als Anlagealternative?

Für Anleger, die mit dem Gedanken spielen, sich für die Anlagemöglichkeit Kombigeld zu entscheiden, sollen zwei weitere Argumente ins Feld geführt werden, die aus unserer Sicht klar für diese Alternative sprechen. Zunächst handelt es sich bei diesen Einlagen um Gelder, die den gleichen Schutz genießen wie Gelder auf Giro- oder Tagesgeldkonten, das heißt, sie sind durch das deutsche System der Einlagensicherung in vollem Umfang geschützt, zumindest solange es sich bei den Anbietern um Institute handelt, die ihren Sitz bzw. eine Filiale in Deutschland haben. Während durch die für alle Banken verbindliche gesetzliche Einlagensicherung mindestens 100.000 Euro auch dann geschützt sind, wenn das Unternehmen in Insolvenz gehen sollte, bietet die freiwillige Einlagensicherung, an der ein Großteil der in Deutschland aktiven Institute beteiligt ist, einen Schutz der Einlagen, der noch einmal deutlich über diesen Betrag hinausgeht. Hinsichtlich der Sicherheit müssen sich die Kunden also keinerlei Sorgen machen.

Ein zweiter Vorteil kann vor allem in dem moderaten Aufwand gesehen werden, den die Kunden betreiben müssen, um längerfristig von einer akzeptablen Zinsrendite profitieren zu können. Bei einer Strategie, die allein auf Tagesgeldkonten setzt, können Zinsen von mehr als einem Prozent eigentlich nur erreicht werden, wenn alle drei bis vier Monate ein neues Tagesgeldkonto eröffnet wird. Zur besseren Übersicht und zur Vermeidung von unnötigen Kosten ist es zudem nach unseren Erfahrungen weiterhin zu empfehlen, nicht mehr genutzte Tagesgeldkonten offiziell zu kündigen und nicht einfach nur das Geld abzuziehen. Dies hat im Übrigen zudem den Vorteil, nach einer gewissen Frist wieder als neuer Kunde zu gelten, und erneut von einem Eröffnungsangebot profitieren zu können. Der entsprechende Aufwand bleibt dem Anleger dabei aber nicht erspart.

Entscheidet sich der Kunde hingegen für das Kombigeld, so bleibt es in der Regel bei dem Aufwand einer einmaligen Kontoeröffnung. Während über den flexiblen Teil der Anlage über einen persönlichen Online Account verfügt werden kann, bleibt der fest angelegte Teil für den vereinbarten Anlagezeitraum unangetastet, und erwirtschaftet regelmäßige Zinsen. Hierbei ist ein weiteres Detail von Bedeutung, auf welches der Anleger bei der Auswahl der passenden Anlage achten sollte. Mit dem Intervall, in dem die Zinsen ausgezahlt werden, kann ebenfalls ein wenn auch kleiner Einfluss auf die gesamte Rendite genommen werden. Je häufiger nämlich die Zinsausschüttung vorgenommen wird, desto größer ist am Ende des Anlagezeitraumes der Zinseszinseffekt. Gerade bei Anlagehorizonten von fünf Jahren und länger ist dieser Effekt nicht zu unterschätzen. Voraussetzung ist allerdings, dass die Zinsen auf das Konto gutgeschrieben, und nicht, wie bei einigen Angeboten auch möglich, auf das Girokonto des Sparers überwiesen werden.

Jetzt zur ConsorsbankFazit – Kombigeld als attraktive Alternative

Mit Kombigeld, einer Kombination der Anlagemöglichkeiten Festgeld und Tagesgeld, steht den Anlegern ein innovatives Angebot zur Verfügung. Auch ohne regelmäßigen Aufwand, wie er etwa beim Tagesgeld Hopping notwendig ist, kann so eine attraktive Zinsrendite erzielt werden, ohne dass auf Sicherheit der Einlagen sowie auf Flexibilität verzichtet werden muss. Die Höhe der Zinsen, die derzeit bei den vorliegenden Angeboten erreicht werden kann, hängt dabei, wie beim Festgeld üblich, von der konkreten Anlagedauer ab. Derzeit wird das Kombigeld nur von einigen Instituten mit Sitz in Deutschland angeboten.

Eines von diesen Instituten ist die Deutsche Industriebank (IKB), die bereits bei einem Angebot mit einer Anlagedauer von einem Jahr für 50 Prozent des Anlagebetrages einen Zinssatz von 0,45 Prozent bietet, und zwar auf für den flexiblen Teil der Anlage. Die Mindestanlagesumme beträgt bei diesem Angebot 5.000 Euro. Wer sich dabei für eine längere Laufzeit entscheidet, kann sich dabei noch deutlich bessere Zinssätze sichern. Bei einer Bindung von vier Jahren gibt es derzeit 0,95 Prozent, bei zehn Jahren sogar 1,40 Prozent.

Ein weiteres Institut, welches dieses Produkt unter dem Namen VTB Duo anbietet, ist die VTB Direktbank. Bei einer Anlagedauer von zwei Jahren wird dabei ein Zinssatz von 0,7 Prozent geboten, bei drei Jahren gibt es sogar 0,90 Prozent. Zu den Bedingungen dieses Angebotes gehört es, dass 80 Prozent des Anlagebetrages fest angelegt werden, und über 20 Prozent, wie beim Tagesgeld, frei verfügt werden kann. Der Mindestanlagebetrag liegt bei 500 Euro, während nach oben der Anlagebetrag erst bei 10 Millionen Euro begrenzt ist.

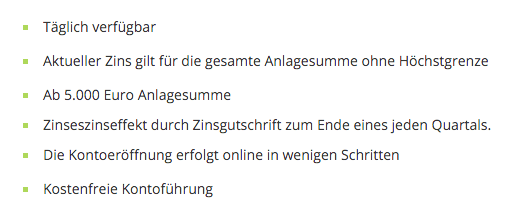

Das dritte Angebot, welches wir in diesem Zusammenhang vorstellen möchten, ist das Kombigeldkonto der NIBC direct. Maximal sind hier 1,45 Prozent möglich, wenn ein Mindestbetrag von 5.000 Euro für zehn Jahre fest angelegt wird. Dabei kann aber über 50 Prozent des Geldes flexibel verfügt werden. Dabei sind auch deutlich kürzere Laufzeiten möglich. Die Anlagedauer beginnt bei diesem Institut bei zwei Jahren, wo es jährlich immerhin schon 1,05 Prozent Zinsen gibt. Bei allen drei hier genannten Anbietern handelt es sich um Direktbanken, die ihre Dienstleistungen ausschließlich über das Internet anbieten. Somit ist es auch sehr einfach möglich, ein entsprechendes Konto online zu eröffnen. Der Aufwand, der hierfür notwendig ist, kann mit dem Aufwand verglichen werden, mit dem auch bei einem Tagesgeldkonto zu rechnen ist.