Auch außerhalb der Europäischen Union gibt es Banken, die in Europa um Kunden für die Festgeldanlage werben. Eine dieser Banken ist das türkische Institut isbank. Rein rechtlich handelt es sich allerdings um ein Bankinstitut mit Sitz in Deutschland, so dass mit Sicht auf die Sicherheit keinerlei Abstriche gemacht werden müssen. Darüber hinaus bietet die isbank für ihre Festgeldkonten attraktive Konditionen. Neben der Möglichkeit, das Guthaben für sehr kurze Zeit anzulegen, bietet die Bank auch Festgeldkonten mit Laufzeiten von bis zu fünf Jahren.

Dabei werden aktuell Zinsen von einem Prozent pro Jahr angeboten (Stand August 2016). Auch und besonders bei Banken aus dem Ausland sollten Sparer auch auf die Hintergründe eines Instituts achten. In unserem isbank Test haben wir untersucht, mit welchen Standards im Bereich Servicequalität, Bedienungsfreundlichkeit und Einlagensicherheit gerechnet werden kann.

Jetzt zu KlarnaAlle wichtigen Informationen zum Festgeld der isbank

Die zahlreichen Erfahrungen, die wir im Rahmen unseres isbank Tests gemacht haben, haben wir in den folgenden Abschnitten ausführlich zusammengestellt. Für einen schnellen Überblick finden Sie an dieser Stelle zunächst alle wichtigsten Fakten rund um das Festgeldkonto der isbank.

- Acht verschiedene Festgeldkonten mit Laufzeiten zwischen einem Monat und fünf Jahren

- Zinsen von maximal einem Prozent p.a. (Stand August 2016)

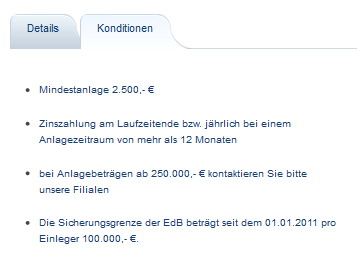

- Mindestanlagebetrag in Höhe von 2.500 Euro

- Zinseszinseffekt durch jährliche Zinszahlung

- Keine Gebühren oder Kosten

- Neben gesetzlicher auch freiwillige Einlagensicherung nach deutschem Standard

Diese Konditionen bietet die isbank für Festgeldanlagen

Zunächst möchten wir uns mit den konkreten Konditionen beschäftigen, welche durch die isbank geboten werden. Insgesamt bietet das Bankinstitut acht verschiedene Festgeldkonten, wobei davon vier mit Laufzeiten von einem Jahr und weniger angeboten werden. Wer sein Geld für genau ein Jahr angelegt, bekommt derzeit einen Zinssatz von 0,3 Prozent. Für einen Anlagezeitraum von einem halben Jahr bietet die isbank 0,2 Prozent p.a., bei drei Monaten sind es 0,1 Prozent und bei einem Monat Laufzeit noch 0,05 Prozent. Etwas höhere Zinsen werden bei den längeren Laufzeiten angeboten. Wird das Festgeldkonto mit einer Laufzeit von zwei Jahren gewählt, können Sparer mit einer jährlichen Verzinsung des Guthabens von 0,5 Prozent rechnen, bei drei Jahren steigt der Zinssatz auf 0,7 Prozent und bei vier Jahren auf 0,9 Prozent.

Jetzt zu KlarnaDie längste verfügbare Anlagedauer liegt bei fünf Jahren, hier erhalten die Kunden Zinsen von einem Prozent pro Jahr. Da die Zinsen jährlich gutgeschrieben werden, kann zudem mit einem kleinen Zinseszinseffekt gerechnet werden. Je Konto müssen bei der isbank mindestens 2.500 Euro angelegt werden. Es steht dem Sparer natürlich jederzeit frei, mehrere Konten parallel zu eröffnen und damit die Flexibilität seiner Anlage zu erhöhen. Da die Eröffnung und die Führung eines Festgeldkontos bei dieser Bank komplett kostenlos sind, drückt eine solche Strategie auch nicht auf die absolute Rendite. Nach oben hin ist der Anlagebetrag prinzipiell nicht begrenzt, allerdings wird darauf hingewiesen, dass Anlagebeträge von mehr als 250.000 Euro nur nach einem persönlichen Kontakt in einer Filiale der Bank angelegt werden können.

Die Konten laufen jeweils bis zum vereinbarten Laufzeitende, danach werden das Guthaben sowie die gezahlten Zinsen auf das angegebene Referenzkonto ausgezahlt, ohne dass eine eigene Kündigung des Festgeldkontos notwendig ist. Alles in allem haben die Kunden der isbank mit dem Festgeldangebot eine attraktive Möglichkeit für die sichere und gut verzinste Geldanlage.

Ein Bonus wird derzeit nicht angeboten

Für einige Sparer ist es das zentrale Argument in der Frage, für welches Konto bzw. welchen Anbieter man sich entscheiden sollte: der Bonus. Und in der Tat können Bonuszahlungen, wie sie nach wie vor von einigen Banken an Kunden gezahlt werden, die Rendite unter dem Strich verbessern. Trotzdem halten wir es nach unseren Erfahrungen nicht unbedingt empfehlenswert, ausschließlich auf Grundlage einer Bonuszahlung die Entscheidung für ein bestimmtes Festgeldkonto zu treffen. Entscheidender sind dabei viel mehr der Gesamteindruck sowie das komplette Angebot.

In dieser Hinsicht können die Festgeldkonten der isbank insgesamt auch ohne einen zusätzlichen Bonus als durchaus attraktives Angebot angesehen werden. So müssen etwa bei einigen anderen Angeboten, die mit einem großzügigen Bonus beworben werden, Einschränkungen hinsichtlich der Einlagensicherung in Kauf genommen werden. Dies ist bei den Festgeldern der isbank nicht der Fall, wo sich die Kunden auf die in Deutschland gängigen Standards verlassen können, wie wir im nun folgenden Abschnitt zeigen möchten.

Jetzt zu KlarnaDie isbank bietet sehr guten Standard bei der Einlagensicherung

Auch wenn es sich bei der isbank dem Namen und auch der Herkunft nach um eine Bank mit türkischen Wurzeln handelt, bietet das Institut hinsichtlich der Einlagensicherheit den hohen Standard, den Kunden auch von einer soliden Bank mit Sitz in Deutschland erwarten können. Rein rechtlich handelt es sich ohnehin um eine Bank, die nach deutschem bzw. europäischem Recht arbeitet. Neben einem Firmensitz verfügt die isbank zudem auch über einige Filialen in Deutschland.

Für die Sicherheit der Einlagen bedeutet dies, dass zunächst, wie bei allen Banken mit Sitz in Deutschland bzw. in der EU Guthaben bis zu einem Betrag von 100.000 Euro auch dann abgesichert sind, wenn das Institut Insolvenz anmelden muss. Über einen gesetzlich vorgeschriebenen Fond werden die Anleger in einem solchen Fall vollständig entschädigt. Für Beträge, die von Sparern darüber hinaus auf einem Festgeldkonto der isbank gehalten werden, springt im Ernstfall ein freiwilliger Einlagensicherungsfond ein, an dem die isbank ebenfalls beteiligt ist. Auch größere Beträge können auf dem Festgeldkonto der isbank also als sicher angesehen werden.

Kontoeröffnung lässt sich in wenigen Schritten erledigen

In Bezug auf die Kontoeröffnung verlässt sich die isbank auf den klassischen Weg, wie unser Test gezeigt hat. Eine Online Eröffnung ist derzeit nicht möglich, stattdessen ist es zunächst notwendig, per Email oder auch telefonisch einen Termin zu vereinbaren. Dieser kann dann entweder in einer Filiale oder auch telefonisch absolviert werden. Dabei werden dann bereits die wichtigsten Daten des zukünftigen Kontoinhabers erfasst und in ein entsprechendes Formular eingetragen. Bei telefonischer Eröffnung wird das Formular dann postalisch übermittelt. Findet der Termin in einer Filiale statt, wird das Formular vor Ort ausgefüllt und auch gleich der Identitätsnachweis erledigt. Ist keine Filiale in der Nähe, kann die notwendige Legitimation auch per Postident durchgeführt werden. Nachdem das Konto dann zu den gewünschten Konditionen in der Zentrale eröffnet wurde, erhält der Kunde alle notwendigen Unterlagen und Informationen per Post und kann nun den vereinbarten Betrag überweisen.

Jetzt zu KlarnaSehr guter Kundenservice in mehreren Sprachen verfügbar – auch in Deutsch

Unser isbank Test hat eindeutig gezeigt, dass hinsichtlich der Servicequalität kein Unterschied zu einer anderen in Deutschland tätigen Bank besteht. Sowohl bei Sprache, Schnelligkeit und Kompetenz können die Kunden auf ein Niveau vertrauen, welches sie etwa auch von der Targobank oder der Hanseatic Bank erwarten können. Für sechs Cent je Anruf kann eine Servicenummer rund um die Uhr kontaktiert werden. Darüber hinaus besteht zumindest für die schriftliche Kommunikation auch die Möglichkeit, einen türkisch oder englischsprachigen Ansprechpartner zu finden. Auch die Webseiten können in diesen Sprachen aufgerufen werden. Zahlreiche Informationen stehen so jederzeit für die Kunden zur Verfügung.

Sehr einfache Bedienung möglich

Insgesamt wenig Gedanken brauchen sich die Sparer in Bezug auf die Bedienung und Führung ihres Kontos zu machen. Nachdem die Kontoeröffnung persönlich oder telefonisch erfolgt ist, wird dem Sparer ein Online Account eingerichtet, über den er den Status seiner Anlage einsehen kann. Transaktionen, wie sie etwa auf einem Tagesgeldkonto oder einem Girokonto möglich sind, bietet ein Festgeldkonto dagegen nicht. Auch eine separate Kündigung der Festgeldanlage ist nicht notwendig. Über den privaten Account können dann allerdings ohne großen Aufwand weitere Festgeldkonten eröffnet werden.

Viele weitere Angebote von der isbank

In unserem isbank Test haben wir ein Institut kennengelernt, dessen Angebot weit über die Möglichkeiten der Festgeldanlage hinausgeht. Im Grunde handelt es sich um eine vollwertige Universalbank. Das heißt, angefangen vom Girokonto über Finanzierung bis hin zur Vorsorge und Versicherungsdienstleistungen können verschiedene klassische Bankdienstleistungen in Anspruch genommen werden. Und auch Kreditkarten können nach unseren Erfahrungen über die isbank genutzt werden. Darüber hinaus ist die Bank auch aktiv bei der Abwicklung des Zahlungsverkehrs mit Personen in der Türkei. Neben dem Privatkundengeschäft bietet die Bank auch Unternehmen und Geschäftskunden ihre Dienstleistungen an. Dabei dürfte sich die Bank mit ihren Leistungen in erster Linie an Unternehmen richten, die über Handelsbeziehungen zur Türkei verfügen.

Jetzt zu KlarnaVor- und Nachteile der isbank

Vorteile

- Acht verschiedene Festgeldkonten

- Zinsen zwischen 0,05 und 1 Prozent p.a. (Stand August 2016)

- Keine Gebühren und Kosten

- Gesetzliche und freiwillige Einlagensicherung

Nachteile

- Keine

Fazit – Vollwertiges Festgeldkonto bei der isbank

Mit der isbank haben wir eine Bank und deren Festgeldangebot getestet, bei der sich die Kunden alles in allem sehr gut aufgehoben fühlen dürfen. Zunächst kann aus einem breiten Spektrum an Laufzeiten gewählt werden, wo bei ein Schwerpunkt bei den kurzen Laufzeiten von weniger als einem Jahr liegt. Hier liegen die Zinssätze allerdings allesamt unter 0,5 Prozent. Bei dem Festgeldkonto mit der längsten verfügbaren Laufzeit von fünf Jahren erhalten die Kunden einen jährlichen Zinssatz in Höhe von genau einem Prozent. Hinzu kommt ein Zinseszinseffekt durch die jährliche Zinsgutschrift. Minimal müssen je Konto 2.500 Euro angelegt werden und grundsätzlich können beliebig viele Konten eröffnet werden. Bei Komfort und Servicequalität müssen keinerlei Probleme oder Sprachbarrieren befürchtet werden, da es sich um ein Institut mit Hauptsitz sowie mehreren Filialen in Deutschland handelt.