Um in diesen Zeiten niedriger Zinsen eine Anlagemöglichkeit zu finden, die sowohl sicher ist, als auch einen akzeptablen Zins abwirft, entscheiden sich immer mehr Sparer für das Festgeld. Diese Anlageform ist dabei deutlich flexibler als viele vielleicht annehmen. Ein Beispiel hierfür ist die Greensill Bank, die mit ihren insgesamt acht verschiedenen Festgeldkonten den Kunden ein ausgesprochen breites Spektrum an Möglichkeiten bietet. Maximal sind dabei jährlich Zinsen in Höhe von immerhin 1,35 Prozent möglich. Hierfür muss das Geld allerdings für ganze fünf Jahre fest angelegt werden.

Welche Möglichkeiten die Anleger bei der Greensill Bank darüber hinaus haben, und wie es bei diesem Institut um die Sicherheit der Einlagen bestellt ist, haben wir in einem Test überprüft. Dabei haben wir uns natürlich auch dafür interessiert, mit welchem Service zu rechnen ist und wie einfach Kunden das Konto eröffnen können. Im nachfolgenden Bericht können unsere Erfahrungen Punkt für Punkt nachgelesen werden.

Jetzt zu KlarnaAlle wichtigen Informationen über die Greensill Bank

In unserem Erfahrungsbericht über die Greensill Bank haben wir alle Ergebnisse thematisch geordnet dargestellt. Damit Sie sich jedoch zunächst einen Überblick über die Möglichkeiten bei der Greensill Bank verschaffen können, haben wir zunächst die wichtigsten Ergebnisse auf einen Blick zusammengefasst:

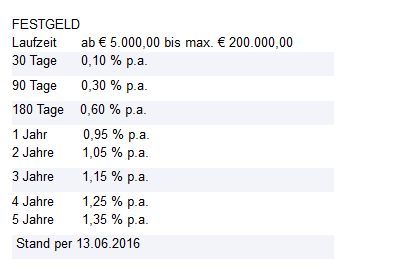

- Acht verschiedene Angebote für Festgeldkonten

- Laufzeiten zwischen einem Monat und fünf Jahren (Stand Juli 2016)

- Zinssätze ab 0,1 Prozent p.a. bis 1,35 Prozent p.a.

- Anlagebeträge von 5.000 Euro bis 200.000 Euro je Kunde

- Keine Gebühren

- Hohe Sicherheit durch gesetzliche und freiwillige Einlagensicherung

Diese Konditionen werden durch die Greensill Bank angeboten

Kunden, die auf der Suche nach einem passenden Festgeldkonto sind, orientieren sich naturgemäß an den Konditionen. In dieser Hinsicht hat die Greensill Bank in jedem Fall einiges zu bieten. Insgesamt stehen acht verschiedene Festgeldkonten im Programm. Dadurch haben die Anleger eine sehr gute Auswahl und sind in Bezug auf die Anlagedauer ausgesprochen flexibel. Das Spektrum der Laufzeiten beginnt bereits bei 30 Tagen. Allerdings wird bei dem Festgeldkonto mit dieser Laufzeit nur ein Zins von 0,1 Prozent geboten. Insgesamt stehen mit Festgeldkonten für 90 Tage und 180 Tage drei Laufzeiten von unter einem Jahr zur Verfügung, wobei mit Zinsen von 0,3 Prozent bzw. 0,6 Prozent gerechnet werden kann. Bei einer Anlagedauer von einem Jahr erhalten die Sparer 0,95 Prozent jährlich. Darüber hinaus stehen dann fünf weitere Laufzeiten bis zur maximalen Laufzeit von fünf Jahren zur Verfügung. Der Zinssatz steigt mit jedem zusätzlichen Jahr Laufzeit um 0,1 Prozentpunkte, so dass bei der maximalen Laufzeit von fünf Jahren mit einer jährlichen Verzinsung in Höhe von 1,35 Prozent gerechnet werden kann.

Jetzt zu KlarnaEin Festgeldkonto bei der Greensill Bank kann ab einem Mindestanlagebetrag von 5.000 Euro eröffnet werden. Prinzipiell können natürlich auch mehrere Konten eröffnet werden, maximal ist dabei je Kunde ein Anlagebetrag von 200.000 Euro möglich. Die Zinsen werden dabei jeweils am Jahresende bzw. bei Laufzeiten von weniger als einem Jahr zum Ende der Laufzeit gezahlt. Bei mehrjährigen Anlagen kann somit von einem zusätzlichen Zinseszinseffekt profitiert werden. Eine vorzeitige Verfügbarkeit während der Laufzeit ist ausgeschlossen. Außerdem ist es notwendig, dass die Anlage vor dem Ablauf der vertraglich vereinbarten Laufzeit gekündigt wird. Sollte dieser Schritt versäumt werden, so wird das Geld automatisch um die ursprünglich gewählte Laufzeit verlängert.

Insgesamt bietet die Greensill Bank ein attraktives Spektrum an Festgeldkonten mit einer ausgewogenen Mischung aus kurzen und langfristigen Laufzeiten.

Kein Bonus bei der Greensill Bank

Nicht zum Angebot der Greensill Bank gehört derzeit ein Bonus. Damit hebt sich die Bank von den Angeboten vieler anderer Institute ab, die nach wie vor versuchen, Kunden mit attraktiven Bonuszahlungen zu einem Wechsel zu bewegen. So können Kunden, die sich für ein Angebot der Novo Banko oder auch der Nordax Bank entscheiden, von einem Bonus von bis zu 50 Euro profitieren, wenn das Angebot über die Vermittlungsplattform WeltSparen.de abgeschlossen wird. Dagegen setzt Greensill Bank allein darauf, die Kunden auf Grund der Laufzeiten und der attraktiven Zinsen davon zu überzeugen, ein Festgeldkonto zu eröffnen.

In jedem Fall sollten sich Kunden nach unserer Erfahrung nicht ausschließlich an einem möglichen Bonus orientieren. Entscheidend ist immer noch das Gesamtbild. Dabei werden unter Umständen auch kleinere Nachteile durch einen Bonus kaschiert. Ein Vorteil gegenüber den beiden genannten Banken, bei denen es einen Bonus gibt, kann auch darin gesehen werden, dass bei der Einlagensicherung ein höherer Standard geboten wird, wie wir im nun folgenden Abschnitt zeigen werden.

Jetzt zu KlarnaGreensill Bank bietet mehr als die gesetzliche Einlagensicherung

Ein absolut wichtiges Kriterium für die Wahl des richtigen Anbieters ist die Frage der Einlagensicherheit. Grundsätzlich kann dabei davon ausgegangen werden, dass innerhalb der Europäischen Union weitgehend einheitliche Voraussetzungen gelten. Dies ist zumindest dann richtig, wenn es um Anlagebeträge von weniger als 100.000 Euro geht. Denn dieser Betrag ist bei allen Instituten, die einen Sitz in einem EU Staat haben, durch die gesetzlich vorgeschriebene Einlagensicherung abgedeckt. Bei Einlagen, die über diesen Betrag hinausgehen, kann der Anleger allerdings nicht selbstverständlich von einer 100 prozentiger Sicherheit ausgehen.

Hier kommt es darauf an, ob die Bank zusätzlich an einem freiwilligen Einlagensicherungsfond beteiligt ist, bei dem sich die Sicherungssumme je Kunde am Eigenkapital der Bank orientiert. Im Falle der Greensill Bank können die Kunden auch auf diese zweite Sicherungsebene vertrauen. Über eine freiwillige Einlagensicherung sind Beträge bis zu acht Millionen je Kunde abgesichert. So können auch Kunden, die das Festgeldkonto der Greensill Bank bis zur maximalen Einlagenhöhe von 200.000 Euro nutzen, von einer vollständigen Sicherheit ihrer Einlagen auch im Insolvenzfall ausgehen.

Kontoeröffnung lässt sich problemlos abwickeln

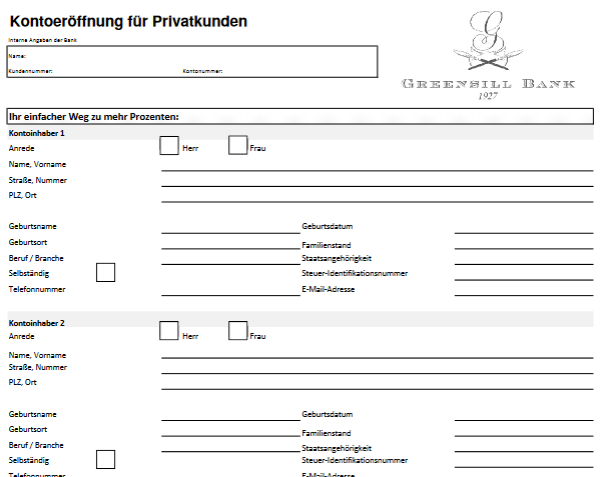

Unser Greensill Bank Test hat gezeigt, dass der Aufwand für die Eröffnung eines Festgeldkontos in sehr kurzer Zeit bewältigt werden kann. Allerdings kann dieser Vorgang nicht ausschließlich online erledigt werden. Ausgangspunkt ist das Formularcenter der Greensill Bank, in dem ein Eröffnungsantrag heruntergeladen werden kann. Dieser muss ausgedruckt und vollständig ausgefüllt werden. Mit einer Unterschrift versehen sollte dieser dann an die Adresse der Greensill Bank geschickt werden. Für die Legitimierung der persönlichen Angaben, die im Rahmen der Beantragung gemacht wurden, steht ausschließlich das Postident Verfahren zur Verfügung. Ein entsprechender Kupon liegt den Antragsunterlagen bei. So kann das Verfahren kostenlos in einer Filiale der Post abgewickelt werden. Sind alle Unterlagen bei der Bank eingegangen, richtet diese das Konto ein und übermittelt dem neuen Kunden die notwendigen Unterlagen und Informationen. Im Anschluss kann vom privaten Girokonto der vereinbarte Anlagebetrag auf das Festgeldkonto überwiesen werden.

Jetzt zu KlarnaNur sehr rudimentärer Kundenservice verfügbar

Im Bereich Kundenservice wird nur ein einfaches Angebot bereitgestellt. Im Rahmen des Internetauftritts der Greensill Bank findet sich kein entsprechender Bereich, in dem über Kontaktmöglichkeiten oder Geschäftszeiten informiert wird. Allerdings sind im Impressum einige Kontaktmöglichkeiten, wie Telefon, Fax und Email angegeben. Auch einen Bereich mit Informationen über die Anlagemöglichkeit Festgeld sucht der Anleger bei der Greensill Bank vergeblich. Zumindest für Anleger, die sich im Bereich der Festgeldanlage auskennen, ist ein solcher Service auch durchaus verzichtbar. Unser Greensill Bank Test hat zudem gezeigt, dass bei der Anlage keine Probleme zu erwarten sind. Sollte dies wider Erwarten doch der Fall sein, so stehen die genannten Möglichkeiten zur Kontaktaufnahme zur Verfügung.

Sehr einfache Bedienung

Mit der Eröffnung eines Festgeldkontos wird dem Kunden ein Online Zugang eingerichtet, mit dem er sich über den aktuellen Status seiner Anlage, wie etwa die verbleibende Laufzeit oder bereits gezahlte Zinsen informieren kann. Ansonsten handelt es sich bei Festgeld um eine Anlageform, bei der keine Aktivitäten wie Überweisungen oder Daueraufträge abgewickelt werden. Notwendig ist es allerdings, rechtzeitig vor dem Ende der Laufzeit die Auszahlung des Anlagebetrages sowie der Zinsen zu veranlassen. Dies kann bequem über den persönlichen Account erledigt werden.

Weitere Angebote der Greensill Bank

Im Rahmen unseres Greensill Bank Tests haben wir ein Institut kennengelernt, welches sich in erster Linie auf Firmenkunden konzentriert. Darüber hinaus können aber auch Privatkunden von einigen Produkten wie eben der Festgeldanlage profitieren. Neben den Festgeldkonten sind für Privatkunden auch Sparbücher im Angebot. Weitere Dienstleistungen für Privatkunden gibt es allerdings nicht. Für Firmenkunden wird darüber hinaus der internationale Zahlungsverkehr abgewickelt sowie Finanzierungen von Betriebsmitteln und Kontokorrentkredite angeboten.

Jetzt zu KlarnaVor- und Nachteile bei der Greensill Bank

Vorteile

- Zahlreiche Laufzeiten für Festgeld zwischen einem Monat und fünf Jahren

- Zinsen von bis zu 1,35 Prozent p.a.

- Zinseszinseffekt durch jährliche Zinsgutschrift

- Hohe Sicherheit durch gesetzliche und freiwillige Einlagensicherung

- Keine Gebühren

Nachteile

- Mindestanlagebetrag von 5.000 Euro

Fazit – Acht Festgeldkonten bei der Greensill Bank

In unserem Test haben wir uns das Angebot für Tagesgeldkonten der Greensill Bank genauer angeschaut. Bei dem Institut handelt es sich um eine Bank, die in erster Linie Kredite für Geschäftskunden anbietet. Für Privatkunden bietet sich demgegenüber die Möglichkeit, Festgeld zu günstigen Zinsen anzulegen. Ein klarer Vorteil besteht darin, dass gerade im Bereich kurzer Laufzeiten eine große Auswahl bereitgestellt wird. Allein drei Festgeldkonten mit Laufzeiten von weniger als einem Jahr werden angeboten. Bei einer Laufzeit von fünf Jahren kommen aber auch langfristig orientierte Anleger auf ihre Kosten. Da das Institut neben der gesetzlichen auch über eine freiwillige Einlagensicherung verfügt, können auch größere Anlagebeträge als einhundertprozentig sicher angesehen werden. Maximal können 200.000 Euro je Kunde angelegt werden. Der Mindestanlagebetrag liegt bei 5.000 Euro. Die Eröffnung und Verwaltung der Konten ist sehr einfach. Lediglich im Bereich Service und Support haben wir noch etwas Optimierungsbedarf festgestellt.