Ginmon Erfahrung: Bislang habe ich meine Ersparnisse immer klassisch auf mein Sparbuch eingezahlt, allerdings gibt es dafür inzwischen ja kaum noch Zinsen, sodass ich mich nach einer lukrativeren Möglichkeit umgesehen habe, mein Geld anzulegen. Ich stieß nach einiger Recherche auf den recht neuen Anbieter Ginmon, der seinen Sitz in Deutschland hat und in Frankfurt auch direkt zu erreichen ist. Nachdem ich mich mit dem Geschäftsmodell vertraut gemacht hatte, habe ich mich entschieden, dem Dienst eine Chance zu geben. Ein Grund dafür war auf jeden Fall die hohe Maximalrendite, die bei bis zu sieben Prozent liegen kann. Dazu sind die Gebühren bei Ginmon ebenfalls sehr niedrig, was mich schon gereizt hat.

Inzwischen bin ich seit einigen Monaten bei Ginmon aktiv und habe diesen Schritt bislang auch noch nicht bereut. In vollem Umfang bin ich aber auch nicht zufrieden, zumindest Kleinigkeiten stören oder ärgern mich schon. Dazu möchte ich aber im späteren Verlauf noch näher eingehen. Ansonsten kann ich für den Anbieter Ginmon aber eine klare Empfehlung aussprechen, da die Geldanlage hier wirklich sehr einfach und schnell zu realisieren ist. Spaß macht es zudem, wenn man fast täglich sehen kann, wie das eigene Kapital mehr und mehr wächst.

Meine Anmeldung bei Ginmon und die ersten Schritte bei diesem Anbieter

Die Anmeldung eines Anlage-Kontos ist bei Ginmon sehr einfach und hat mich nicht vor Probleme gestellt. Ich musste dazu einige Fragen beantworten, bei denen ich einzelne Optionen auswählen musste und konnte. Dies hat nur wenige Minuten gedauert und im Anschluss stand der für mich beste Anlageplan bereits fest. Anschließend erfolgt dann eine Depoteröffnung bei der DAB Bank, mit der Ginmon zusammenarbeitet. Auch dieser Aspekt bot mir viel Sicherheit, da ich so wusste, dass Ginmon in jedem Fall sicher und zuverlässig ist. So ist es ja auch die DAB Bank. Die Anmeldung war in jedem Fall sehr simpel und schnell erledigt.

Nach dem ich mein Konto bei Ginmon eröffnet hatte, habe ich mich erst einmal genauer mit dem Anbieter vertraut gemacht und auch das beworbene eBook heruntergeladen. Dieses wird in einer Art Popup auf fast jeder Seite beworben und kann kostenlos genutzt werden. Darin standen einige interessante Details, sodass ich das eBook auf jeden Fall empfehlen würde, wenn man sich für die Geldanlage bei Ginmon entscheidet. Schaden kann es auf jeden Fall nicht. So kann man die eigene Geldanlage ganz einfach optimieren und steuern und so das Maximum an Rendite erzielen.

Jetzt zu Ginmon

Meine Einzahlung bei Ginmon und mein Sparplan im Überblick

Für die Investition bei Ginmon war zunächst einmal eine Einmalzahlung erforderlich, bei der ich mich für 1.000 Euro entschieden habe. Diese Einzahlung habe ich per Überweisung erledigt, sodass die Buchung auch schnell durchgeführt worden ist. Mein Kapital konnte somit schnell und direkt damit beginnen, sich zu vermehren. Die Einzahlung zum Start war wirklich sehr simpel und ich brauchte dazu weder eine Anleitung noch anderweitige Unterstützung. Somit konnte ich meine Spar-Aktivitäten beim Anbieter Ginmon schnell und direkt starten. Das bot für mich viel Komfort und ich fühlte mich somit schnell sehr wohl bei diesem Anbieter.

Zudem ist für meine Sparanlage bei Ginmon aber auch eine monatliche Sparraten notwendig, die ich online auf der Webseite einfach mit Hilfe eines Rechners kalkulieren konnte. So hatte ich die Chance, mir direkt einen Überblick über die mögliche Rendite zu verschaffen. Monatlich zahle ich also per Dauerauftrag einen fixen Betrag ein und stocke mein Sparkapital somit neben der Verzinsung auch aktiv noch auf. Das passt mir ganz gut, da ich so monatlich Geld weglegen und von einer attraktiven Rendite profitieren kann. Bei meiner Bank wäre das in dieser Form und mit dieser Verzinsung gar nicht erst möglich gewesen.

Mein Bonus für die Eröffnung meines Sparplans bei Ginmon

Einen direkten Bonus bietet Ginmon nicht an. Klar, es ist ja auch kein Broker und man muss hier genauso mit dem Budget wirtschaften. Daher fand ich es auch nicht schlimm, dass ich keinen festen Bonusbetrag erhalten habe, als ich meinen Anlageplan gestartet habe. Bei vielen Brokern sind Boni die Regel, wie es sich bei anderen Anbietern für Sparpläne und Anlagen verhält, weiß ich aktuell nicht. Aber ich finde, man muss nicht immer nur nehmen und nicht auf das Dahinter achten. Somit war meine Anmeldung auch ohne einen Bonus eine gute Idee, die ich nicht bereut habe.

Es gibt allerdings ein Programm zum Kunden werben, das ich sehr interessant finde. Ich kann mir damit durch das Werben eines weiteren Sparers ein Freibudget in Höhe von 1.000 Euro sichern, sodass meine Grundgebühr gesenkt wird. Auch der neue Kunde von Ginmon kann von diesem Vorteil profitieren und erhält ebenso 1.000 Euro Freibudget, auf das keine Grundgebühr in Rechnung gestellt wird. Ich konnte davon bereits einmal profitieren und das ist für mich auf jeden Fall interessant. Aktiv bewerbe ich den Anbieter Ginmon daher aber dennoch nicht. Das ist nur so ein positiver Nebeneffekt, den ich gerne in Anspruch nehme.

Jetzt zu Ginmon

Die Funktionsweise von Ginmon aus meiner Sicht kurz und knapp erklärt

Das Prinzip von Ginmon ist ziemlich einfach. Ich entscheide mich anhand der zunächst gestellten Fragen für einen Anlageplan und starte dann meine Investition. Das ist wirklich simpel und erfordert nur wenig Aufwand. Das System der Geldanlage steht dem in Nichts nach. Statt nur in einen Wert investiert man bei Ginmon in zahlreiche Märkte und umfassende Anlagemöglichkeiten. So wird eine breite Streuung erreicht und die Anlage hat insgesamt ein deutlich größeres Potential. Ich bin damit insgesamt wirklich sehr zufrieden und kann Ginmon aus diesem Grund wirklich weiterempfehlen.

Statt über die eigene Bank investiert man über Ginmon direkt an den Weltmärkten und kann auf diese Weise die gesamte Rendite und das umfangreiche Potential nutzen. Für mich bot dies eine Gelegenheit, meine Geldanlage ganz neu aufzustellen, sodass ich inzwischen stark davon profitiere. Insgesamt bietet die Anlage bei Ginmon die Möglichkeit, Wertschwankungen zu reduzieren und auf diese Weise ist das Ausfallrisiko beinahe komplett ausgeschlossen. Mir kommt das sehr gelegen, da ich ansonsten immer Angst davor hatte, Geld zu verlieren oder ein allzu hohes Risiko einzugehen. Bei Ginmon sind Risiko und Potential in einem harmonischen Gleichgewicht, von dem ich als Anleger auf jeden Fall profitieren kann. Das gefällt mir wirklich außerordentlich gut.

Meine ersten Erfahrungen mit der Anlage beim Anbieter Ginmon

Meine Erfahrungen mit Ginmon sind bisher sehr positiv. Ich komme gut mit diesem Anbieter zurecht und kann Tag für Tag das Wachstum meiner Anlage sehen. Auch in der mobilen Version habe ich jederzeit einen Überblick und bin somit immer auf dem Laufenden, wenngleich eine App noch praktischer wäre. Bei Ginmon bin ich wirklich zufrieden und für meine Geldanlage ist der Anbieter wirklich sehr gut geeignet. Auch wenn ich monatlich nur einen geringeren Betrag in meinen Sparplan einzahle, bietet mir Ginmon ein umfangreiches Potential und ich profitiere langfristig von der interessanten und lukrativen Rendite. Ich empfehle Ginmon alleine aus diesen Gründen auch wirklich gerne weiter.

Für die Zukunft erhoffe ich mir, dass meine Rendite weiterhin ansteigt und dass ich langfristig von diesem Anbieter profitieren kann. Bisher gibt es keinen Grund, eine andere Entwicklung zu erwarten und somit sehe ich meiner Anlage-Zukunft bei Ginmon sehr positiv entgegen. Ich möchte mein Anlagekapital noch erhöhen und somit noch mehr Geld investieren. Dies bietet für mich auf lange Sicht ein interessantes Potential und irgendwann werde ich diesen Schritt sicherlich auch gehen – vielleicht kann ich so meine Rente ein Stück weit aufstocken.

Jetzt zu Ginmon

Kritik am Anbieter Ginmon: Keine eigenständige Regulierung

Ein wenig Kritik muss ich allerdings auch anbringen. Denn Ginmon ist eben kein Broker und auch keine Bank in diesem Sinne, sondern eine Art Vermittler. Das bedeutet, dass Ginmon zwar eine Erlaubnis für die Bereitstellung des Angebots hat, aber keiner Regulierung unterliegt. Auch eine Einlagensicherung wird nicht angeboten. Dies wird über die Partner-Bank DAB Bank umgesetzt, sodass dennoch viel Sicherheit geboten wird. Dennoch stört mich das zumindest ein kleines wenig und ich würde mich noch sicherer fühlen, wenn eine Regulierung direkt von Ginmon angeboten werden würde.

Würde man hier noch Verbesserungen einbringen, wäre ich wirklich rundum zufrieden. Aber auch so komme ich gut zurecht und bin vom Angebot bei Ginmon rundum überzeugt. Das bedeutet auch, dass ich langfristig bei diesem Anbieter bleiben werde und meine Geldanlage – wie erwähnt – ausbauen und vertiefen werde.

Fazit: Ich komme mit Ginmon gut zurecht und lege mein Geld gerne so an

Ich finde das Prinzip hinter Ginmon wirklich klasse und investiere mein Geld inzwischen wirklich gerne in diesen Anbieter. Dabei kann ich von einer sehr großen Rendite profitieren und mir hohe Zinsen für meine Geldanlage sichern. Ginmon ist daher wirklich interessant für mich und im Vergleich zu meiner Hausbank tatsächlich deutlich überlegen, wenn man alleine die Verzinsung betrachtet.

Ich empfehle Ginmon gerne weiter und finde auch das Programm zum Werben neuer Anleger wirklich klasse, da sich die Grundgebühr so einfach reduzieren lässt. Insgesamt sind die Konditionen für die Anlage schon mehr als fair. Im Großen und Ganzen konnte mich Ginmon trotz der noch recht jungen Firmen-Geschichte überzeugen und ich bin hier mehr als zufrieden, wenn man von meiner kleinen Kritik einmal absieht. Aus aktueller Sicht möchte ich meine Anlage bei Ginmon langfristig aufstocken und auf diese Weise noch mehr vom großen Potential profitieren, das dieser Anbieter für mich und alle anderen Trader bietet.

Jetzt zu Ginmon

Ginmon Test – automatisierte Anlagestrategie

Beim Anbieter Ginmon haben Sie als Anleger die Möglichkeit, eigenes Kapital mit einer hohen Rendite anzulegen und dabei viele und flexible Optionen in Anspruch zu nehmen. Unter anderem stellt der Anbieter seinen Kunden ein kostenloses eBook zur Verfügung, mit dem die eigene Geldanlage verbessert werden kann. Ginmon kooperiert mit der DAB Bank und verwahrt alle Kundengelder auf separaten Konten, sodass diese bestmögliche geschützt sind. Als Anleger können Sie bei diesem Anbieter in nur sieben Schritten ein optimales Anlagemodell ermitteln und auf diese Weise einen ganz neuen Weg der Geldanlage für sich selber in Anspruch nehmen.

Erst seit dem Jahr 2014 ist Ginmon am Markt aktiv und bietet für Sie als Anleger seitdem die Gelegenheit, Geld sehr effektiv anzulegen. Es gibt hierbei keine Mindestlaufzeit und alle Prozesse werden laufend überwacht. Zudem erwartet Sie als Anleger dabei eine hohe Rendite von fünf bis sieben Prozent pro Jahr. Geringe Gebühren sorgen zudem dafür, dass sich die Geldanlage bei und mit Ginmon für jeden Anlagetypen lohnen kann. Im Ginmon Erfahrungsbericht erfahren Sie umfassende Details und können einfach und unkompliziert herausfinden, ob dieser Anbieter für Sie und Ihre Geldanlage in Frage kommt. Dabei werden ganz unterschiedliche Aspekte beleuchtet und unter die Lupe genommen, sodass Sie ein umfangreiches Bild erhalten.

Ginmon Erfahrungen – Vor- und Nachteile des Anbieters Ginmon auf einen Blick

Vorteile:

- Hohe Rendite ist ganz einfach möglich

- Zusammenarbeit mit etablierter und bekannter Bank

- Modernes Konzept für individuelle Geldanlage

- Ohne Mindestlaufzeit auch flexibel nutzbar

- Niedrige Gebühren bieten viel Komfort

Nachteile:

- Keine direkte Regulierung des Anbieters Ginmon

- Anbieter ist noch relativ jung

Im Großen und Ganzen bietet der Anlageanbieter Ginmon zahlreiche Vorteile, allerdings gibt es auch erwähnenswerte Aspekte, die als nachteilig aufzufassen sind, wie unsere Ginmon Erfahrung zeigt. Positiv ist ganz klar natürlich die hohe Rendite, die Sie hier mit Ihrer Geldanlage erzielen können. Zudem kommt auch die Zusammenarbeit mit der DAB Bank als Vorteil in den Fokus, so können Sie davon profitieren, dass Ginmon mit einem etablierten Anbieter zusammenarbeitet. Weiterhin bietet dieser Broker eine sehr moderne Form der Geldanlage und bietet dabei interessante Strukturen und sicherlich ein hohes Potential. Die nicht vorhandene Mindestlaufzeit ist ebenso sehr interessant und sorgt dafür, dass Sie auch spontan und kurzfristig mit Ginmon Geld anlegen können. Nicht zuletzt spielen bei der Auswahl eines Anbieters für die Geldanlage auch die Gebühren eine entscheidende Rolle. Die Kosten halten sich bei Ginmon in Grenzen und machen den Dienst somit weiterhin sehr interessant für zahlreiche Anleger.

Allerdings gibt es auch zwei Nachteile, die Sie als Anleger kennen sollten. So unterliegt Ginmon selber keine Regulierung durch die BaFin oder andere Institutionen. Auch eine eigenständige Sicherung Ihrer Einlagen ist nicht vorhanden. Durch die Kooperation mit der DAB Bank wird allerdings Ihre Sicherheit gewährleistet, da sich die Einlagen nicht direkt bei Ginmon befinden. Der Anbieter ist zudem noch recht jung und erst seit dem Jahr 2014 am Markt aktiv. Allzu viel Erfahrung kann und darf man somit noch nicht erwarten. Das dahinterstehende Team kennt sich in der Branche allerdings aus und bietet für Sie somit eine ideale Grundlage, um Kapital sicher und gewinnbringend via Ginmon anzulegen.

Jetzt zu Ginmon

Die Konditionen bei Ginmon zusammengefasst und aufgelistet

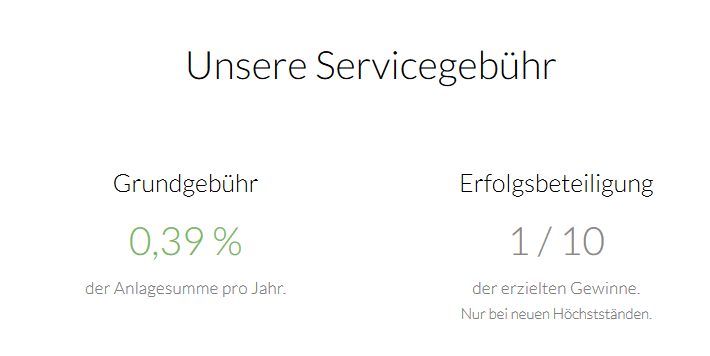

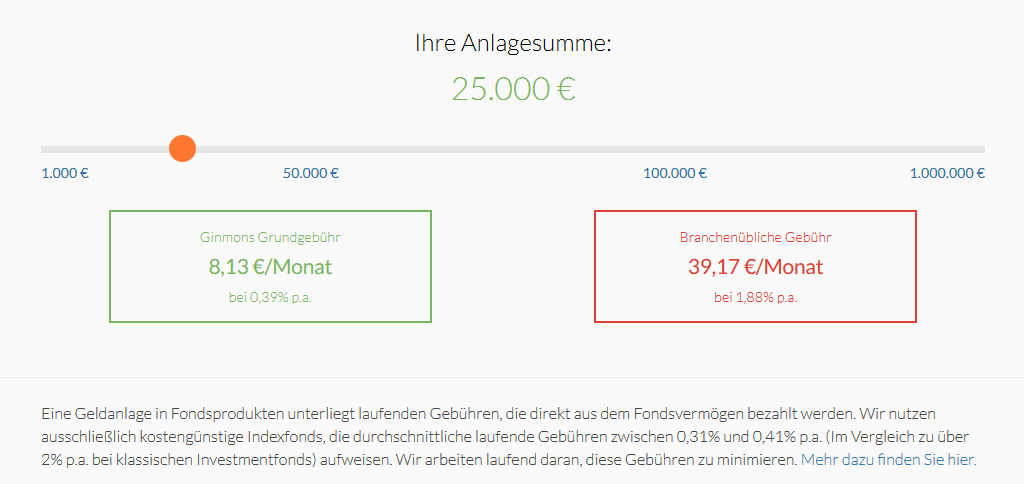

Versteckte Kosten oder Provisionen brauchen Sie als Anleger bei Ginmon zu keiner Zeit fürchten.Das hat sich sehr positiv auf unsere Ginmon Erfahrung ausgewirkt. Der Dienst finanziert sich durch eine geringe Grundgebühr, die jährlich umgelegt wird und sich an der Anlagesumme orientiert. Die Grundgebühr beträgt 0,39 Prozent und liegt somit auf einem sehr niedrigen und attraktiven Level. Wer Gewinne erwirtschaftet, zahlt zudem eine Erfolgsbeteiligung an Ginmon. Diese Beteiligung beträgt ein Zehntel des verdienten Betrages. Wer also mit Ginmon 1.000 Euro im Jahr verdient, kann 900 Euro selber behalten und muss 100 Euro an den Anbieter abführen. Die Zinsen von fünf bis sieben Prozent sorgen zudem dafür, dass Sie als Anleger sehr einfach und relativ sicher Gewinne erzielen können.

Im Ginmon Test fallen die attraktiven Konditionen sehr positiv auf und bieten ein insgesamt vielseitiges Potential. Unabhängig von der Anlagesumme können Sie als Trader von den niedrigen Gebühren profitieren und Ihr Kapital somit erfolgsorientiert anlegen.

Die Regulierung und Einlagensicherung bei Ginmon im Mittelpunkt

Ginmon selber ist weder ein Broker, noch eine Bank. Aus diesem Grund bietet man auch keine Regulierung an. Eine Einlagensicherung gibt es ebenfalls nicht. Das ist an sich zwar eher negativ zu beurteilen, soll aber keinen Grund zur Beunruhigung darstellen. Immerhin arbeitet der Anbieter mit einer bekannten und etablierten Bank zusammen, die Ihnen einen hohen Sicherheitsstandard bietet. Durch die DAB Bank ist Ihr Kapital bestmöglich geschützt und auch der Regulierung durch die BaFin unterliegt die Bank. Dies bietet für Sie als Anleger in jedem Fall ein hohes Maß an Sicherheit und stellt sicher, dass Ihr Anlagebetrag in besten Händen ist.

Die Ginmon Erfahrungen sind hinsichtlich der Sicherheitsangebote zunächst fragwürdig. Allerdings lohnt es sich, genauer hinzusehen, da auf diese Weise die hohen Sicherheitshürden erkennbar werden, die alleine die DAB Bank als Partner bietet. Die EU Einlagensicherung bietet für Sie ein hohes Maß an Sicherheit und sorgt dafür, dass Sie als Anleger den bestmöglichen Schutz für Ihr Kapital in Anspruch nehmen können.

Unsere Ginmon Erfahrung: Demokonto oder andere Optionen ausprobiert

Ein Demokonto steht beim Anlage-Anbieter Ginmon nicht zur Verfügung. Das liegt daran, dass Sie bei diesem Anbieter nicht eigenständig traden oder am Handelsgeschehen teilnehmen. Stattdessen investieren Sie lediglich Kapital, das in Fonds und andere Anlagemöglichkeiten eingezahlt wird. Ein Demokonto wie bei einem Broker ist daher auch nicht notwendig. Insgesamt gibt es bei Ginmon keine Optionen, die Sie mit einem Demozugang simulieren könnten. Einzig sinnvoll wäre vielleicht ein Testzugang, in den Sie sich über die Abläufe und Statistiken der Geldanlage informieren können. Ein Demokonto braucht man bei Ginmon jedoch zu keiner Zeit.

Der Ginmon Test muss in dieser Hinsicht passen, da ein Demokonto weder notwendig ist, noch bereitgestellt wird. Dies unterscheidet den Anlageanbieter von einem Broker, bei dem Sie auf diese Weise im Vorfeld den Handel kennenlernen könnten. Auch andere Möglichkeiten, die Geldanlage auszuprobieren, bietet man nicht an. Dafür haben Sie jedoch die Gelegenheit, die Funktionsweise von Ginmon einfach zu erfassen und kennenzulernen.

Mobile Apps und Co. bei Ginmon in der Übersicht

Eine mobile App – zum Beispiel zum Überprüfen des Anlageverlaufs – bietet Ginmon für Sie als Anleger bisher leider nicht an. Dies wäre jedoch eine gekonnte Möglichkeit, den Service noch flexibler zu nutzen. Die mobile Anwendung von Ginmon beschränkt bisher auf eine Nutzung im mobilen Browser auf Tablet oder Smartphone. Weder für Android als auch für iOS steht eine entsprechende Applikation bis dato bereit. Was es allerdings gibt, ist ein Rendite-Rechner, den Sie direkt auf der Webseite von Ginmon in Anspruch nehmen können. Damit haben Sie die Möglichkeit, die zu erwartende Rendite zu berechnen, sodass Sie genau abschätzen können, ob sich eine Investition bei Ginmon für Sie lohnt. Außerdem bietet Ihnen Ginmon einen Vergleich von ETFs, sodass Sie sich in dieser Hinsicht umfassend und ausreichend informieren können.

In diesem Bereich sind die Ginmon Erfahrungen definitiv verbesserbar. Eine mobile App böte für Sie als Anleger einen erhöhten Komfort, da Sie damit zum Beispiel verfolgen könnten, wie sich Ihre Anlage entwickelt. Die App wäre insofern sehr praktisch und würde für Sie als Anleger viele Möglichkeiten bieten.

Schulungen und Bildungsangebote bei Ginmon auf dem Prüfstand

Außer einem kostenlosen eBook, welches Sie sich bei Ginmon herunterladen können, gibt es keine weiteren Schulungsangebote. Das eBook an sich ist sehr nützlich und kann Ihnen dabei helfen, die eigene Geldanlage zu verbessern und professioneller auszurichten. Ansonsten sind anderweitige Schulungen wie Webinare oder auch Seminare nicht notwendig, da die Webseite von Ginmon alle Aspekte ausführlich erklärt und Ihnen somit eine umfangreiche Anleitung bietet. Anders als im Brokerage Bereich sind Schulungsinhalte grundsätzlich nicht erforderlich, sodass man das bereitgestellte eBook bereits als klaren Vorteil für Sie als Anleger verstehen kann.

Die Ginmon Erfahrungen sind im Bereich Schulungen recht positiv, da Sie als Anleger immerhin von einem kostenfreien eBook profitieren können. Dieses bringt Ihnen die Geldanlage näher und kann daher für Ihre Investition sehr sinnvoll sein.

Ginmon Test – Die Anmeldung und der Support unter die Lupe genommen

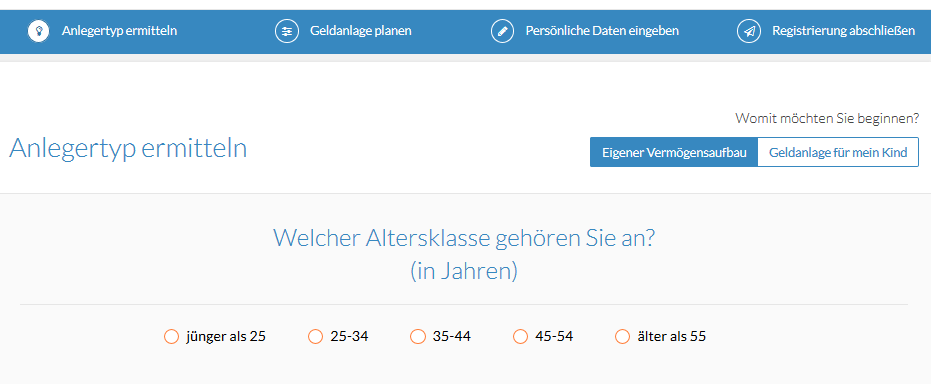

Die Anmeldung können Sie bei Ginmon sehr einfach vornehmen. Dafür sind lediglich sieben einfache Schritte notwendig, anhand derer im Multiple-Choice Verfahren festgestellt wird, welcher Anlagetyp Sie sind. Anschließend müssen Sie Ihre persönlichen Daten angeben und natürlich ist auch eine Depoteröffnung bei der DAB Bank erforderlich. Die Anmeldung bei Ginmon ist im Grunde sehr einfach und auch für unerfahrene Anleger ohne Probleme zu erledigen.

Bei Ginmon steht Ihnen zudem ein zuverlässiger und kompenter Support zur Verfügung, wie unsere Ginmon Erfahrung zeigt. Diesen können Sie unter anderem per Live-Chat erreichen, sodass offene Fragen schnell geklärt werden können. Einen FAQ Bereich können Sie ebenfalls in Anspruch nehmen und sich somit über erste Grundlagen sehr einfach informieren. Telefonisch per Festnetz-Hotline und via Mail können Sie das Team von Ginmon ebenfalls direkt erreichen.

Awards und Auszeichnungen für Ginmon

Auszeichnungen hat Ginmon bislang noch nicht erhalten. Dies kann allerdings ganz normale Ursachen haben und deutet keinesfalls auf eine ausbleibende Seriosität hin. Vielmehr mag es daran liegen, dass Ginmon noch neu in der Branche ist und bislang noch nicht bewertet worden ist.

Fazit: Ginmon bietet für die Geldanlage moderne und flexible Optionen

Für eine moderne und abwechslungsreiche Geldanlage in ETFs und andere Fonds bietet sich der Anbieter Ginmon in jedem Fall an. Der Dienst hat seinen Sitz in Deutschland und arbeitet mit der etablierten DAB Bank zusammen, zudem ist eine Genehmigung vorhanden. Dies bietet für Sie als Anleger in jedem Fall viel Sicherheit. Eine mobile Webseite gibt es ebenso, sodass Sie als Anleger einen hohen Komfortstandard nutzen können und Ihre Anlage ständig im Blick haben – auch am Tablet. Im Großen und Ganzen profitieren Sie aber auch so von niedrigen Gebühren und einer sehr attraktiven Rendite, die zwischen fünf und sieben Prozent betragen kann.

Ginmon im Video vorgestellt: Einen ersten Eindruck gewinnen

Durch das Video haben Sie die Möglichkeit, sich zunächst einmal mit dem Anbieter Ginmon vertraut zu machen, ehe Sie sich für eine Geldanlage bei diesem Anbieter entscheiden. Das Video stellt Ihnen einzelne Aspekte des Anbieters vor und zeigt dabei auch, wie schnell und simpel die Anmeldung abläuft.

Jetzt zu Ginmon

Auch wenn Banken und Anlageberater mitunter etwas anders glauben wollen, eine nachhaltige, individuell angepasste und ausbalancierte Anlagestrategie ist weder besonders schwierig umzusetzen noch übermäßig teuer. Dies zeigt u.a. der Anbieter Ginmon mit seinem Geschäftsmodell. Auf Grundlage eines transparenten Gebührenmodells haben die Anleger hier die Möglichkeit, in weniger als zehn Minuten eine Anlagestrategie zu entwerfen, die an ihren persönlichen Zielen und Voraussetzungen ausgerichtet ist. Vor diesem Hintergrund richtet sich das Angebot von Ginmon auch an alle Anlegertypen, unabhängig davon, ob sie alt oder jung sowie risikosensibel oder spekulativ ausgerichtet sind. Ebenso wenig entscheidend ist es, wie groß der Betrag ist, der über Ginmon angelegt werden soll.

Dies ist zumindest das Versprechen, mit dem Ginmon derzeit in den Markt geht. Wie dies dann konkret umgesetzt wird, wollten wir in einem Test herausfinden. Neben Fragen nach Gebühren und Renditeperspektiven haben wir dabei natürlich auch auf Kundenservice und Bedienungsfreundlichkeit geachtet. Ganz wichtig ist darüber hinaus die Frage, mit welchem Sicherheitsniveau die Anleger rechnen können.

Die wichtigsten Fakten zu Ginmon

Bevor wir uns den einzelnen Testergebnissen widmen, haben wir zunächst die wichtigsten Fakten rund um den Anbieter Ginmon auf einen Blick für Sie zusammengestellt.

- Einfache Verwaltung

- Geringe und transparente Kosten

- Aktives Management des Anlageportfolios

- Individuelles Anlageprofil und Ziel kann unkompliziert ermittelt werden

- Sicherheit der Anlagesumme durch breite Streuung auf ETFs

- Flexibilität durch freien Zugriff auf das Anlagekapital

Folgende Leistungen und Konditionen bietet Ginmon

Wer sich mit älteren Generationen über die Geldanlage unterhält, bekommt schnell den Eindruck, dass es sich dabei um eine hoch komplizierte Angelegenheit handelt, bei der entweder hohe Gebühren durch Anlageberater befürchtet werden, oder aber mit nur bedingt passfähigen Anlageprodukten der Hausbank gerechnet werden muss. Und tatsächlich folgt auch heute noch die Anlagestrategie bzw. die entsprechende Beratung einem solchen Muster. Dabei gibt es mit Anbietern wie Ginmon absolut attraktive Alternativen. Die Attraktivität des Angebots von Ginmon ist nach unseren Erfahrungen vor allem darin zu sehen, dass den Anlegern ein optimales, weil individuell passendes Anlagekonzept vermittelt wird, für welches nur sehr moderate Gebühren verlangt werden.

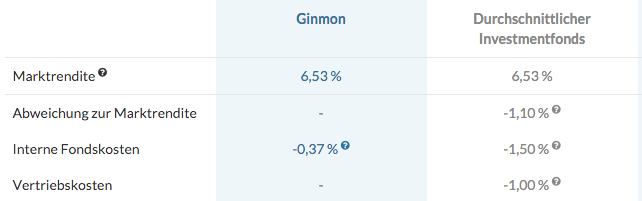

Zunächst zu den Gebühren: Hier sind im Prinzip nur zwei Zahlen entscheidend. Zum einen wird eine jährliche Verwaltungsgebühr von nur 0,39 Prozent des Anlagevermögens erhoben. Hinzu kommt eine Erfolgsbeteiligung, die sich an den erzielten Renditen orientiert. Genau 10 Prozent des jährlichen Wertzuwachses werden durch Ginmon als Gebühr einbehalten. Im Vergleich zu klassischen Investmentfonds oder gar einem aktiv verwalteten Vermögensportfolio ist das nach unseren Erfahrungen ein unschlagbarer Preis, zumal mit diesen Gebühren alle Kosten abgegolten sind. Weder für die Depotführung noch für die Eröffnung oder auch für Kontoauszüge werden irgendwelche zusätzlichen Kosten berechnet.

Für diesen Preis erhält der Kunde dann ein Anlageportfolio, welches an seine individuelle Situation angepasst wird. Hierfür wird zu Beginn ein kurzer Fragebogen durchlaufen, mit dem neben Laufzeit, Verlusttoleranz und Risikoaversion zentrale Präferenzen des Anlegers abgefragt werden. Investiert wird das Geld dann in verschiedene, sehr breit gestreute Kapitalmarktprodukte, wobei vor allem ETFs bevorzugt werden. Konkret wird das Geld der Anleger in Aktien, indirekte Immobilien und Anleihen investiert. Dabei werden die Gewichte dieser Anlageklassen entsprechend der individuellen Strategie sowie mit dem Fortschreiten der Laufzeit beständig angepasst. Dagegen investiert Ginmon nicht in spekulative Produkte wie Rohstoffe oder Währungen.

Natürlich ist es auf Grundlage dieser Anlagestrategie nicht möglich, exakte Renditevoraussagen zu machen, insbesondere wenn es um kürzere Perspektiven geht. Vor diesem Hintergrund müssen sich die Anleger natürlich auch auf zwischenzeitliche Rücksetzer an den Kapitalmärkten einstellen, so dass auch nicht mit einer absolut linearen Wertsteigerung gerechnet werden kann. Dagegen gilt die langfristig positive Entwicklung der Kapitalmärkte als wissenschaftlich unumstritten. Auf dieser Grundlage geht Ginmon von einer jährlichen Wertsteigerung von mehr als sechs Prozent aus. Damit wäre eine Anlage über Ginmon vielen anderen Anlagemöglichkeiten deutlich überlegen. Bei einem Anlagehorizont von 15 Jahren und einem Anlagebetrag von 10.000 Euro kann nach der Prognose von Ginmon mit einem Endbetrag von 21.300 Euro gerechnet werden, was mehr als einer Verdopplung entspricht. Darin sind die gebührenbedingten Abzüge bereits enthalten. Die Seite von Ginmon verfügt über einen eigenen Gebührenrechner, über den der Anleger entsprechende Anlageszenarien durchrechnen kann.

Drei Monate Gebührenfreiheit als Bonus

Der Markt für Vermögensverwaltung ist nach wie vor stark umkämpft. Gerade traditionelle Anbieter geraten dabei zunehmend ins Hintertreffen. Aus diesem Grund spielen auch nach wie vor Bonusangebote eine Rolle, mit deren Hilfe Anleger dazu motiviert werden sollen, sich für einen bestimmten Anbieter zu entscheiden. Grundsätzlich ist dagegen nichts einzuwenden, trotzdem sollten Anleger ihre Aufmerksamkeit stärker auf das eigentliche Angebot richten, welches sie bei einem bestimmten Anbieter erwartet. Im Falle von Ginmon haben unsere Erfahrungen gezeigt, dass es sich um ein ausgesprochen attraktives Angebot handelt. Vor diesem Hintergrund ist es auch absolut nicht als Nachteil zu werten, dass Ginmon derzeit keinen zusätzlichen Bonus in Form einer Prämie in Aussicht stellt, wenn Anleger sich dazu entschließen, ihr Geld hier zu investieren. Allerdings wird Neukunden die Gebühr in den ersten drei Monaten erlassen – auch dies kann als kleiner Bonus angesehen werden.

Hohe Sicherheit auch ohne Einlagensicherung

Ein enorm wichtiges Thema im Rahmen der Geldanlage ist und bleibt die Frage der Sicherheit. Dabei gibt es prinzipiell einen Zusammenhang, der praktisch für jede Geldanlage Gültigkeit besitzt. Dieser besagt, dass höhere Renditen nur mit einem Verzicht auf Sicherheit erreicht werden können. Daraus sollte allerdings nicht geschlussfolgert werden, dass es sich bei einer Geldanlage über Ginmon um eine unsichere Anlagemöglichkeit handelt. Zunächst sollten Anleger aber wissen, dass auf Instrumente wie eine gesetzliche Einlagensicherung prinzipiell nicht gezählt werden kann. Dies stellt aber insofern keinen direkten Nachteil dar, da die Gelder der Kunden in Kapitalmarktprodukte investiert werden. Der Anbieter Ginmon bevorzugt dabei sogenannte ETFs. Dabei handelt es sich um Indexfonds, bei denen Indizes wie etwa der DAX automatisch nachgebildet werden. Durch eine Verteilung des Geldes auf viele verschiedene solcher Fonds wird eine sehr breite Streuung erreicht.

Das Ausfallrisiko etwa durch die Insolvenz eines Unternehmens ist damit ausgeschlossen. Darüber hinaus investiert Ginmon ausschließlich in sogenannte physisch replizierende ETFs, was bedeutet, dass die entsprechenden Aktien und Anleihen durch die Fonds auch tatsächlich gekauft werden. Die Anlagestrategie von Ginmon beinhaltet aber auch, dass zwischenzeitliche Wertschwankungen niemals ausgeschlossen werden können. Und auch wenn der Anlagebetrag prinzipiell täglich verfügbar ist, können sich die Anleger nicht darauf verlassen, stets den vollen Anlagebetrag ausgezahlt zu bekommen, sondern nur den aktuellen Gegenwert der Anlage. Darüber hinaus arbeitet Ginmon mit der DAB Bank zusammen, die sämtliche Käufe und Verkäufe der Wertpapiere abwickelt. So ist das Geld auch durch die gesetzliche Einlagensicherung geschützt, solange es noch nicht am Kapitalmarkt investiert wurde. Und auch eine Insolvenz von Ginmon selber hätte keine negativen Auswirkungen auf das Geld des Anlegers, welcher immer Zugriff auf die Werte in seinem Depot hat.

Kontoeröffnung lässt sich unkompliziert erledigen

Einen Vorteil, den wir bereits mehrfach angesprochen haben, liegt in der einfachen Handhabung dieser Anlagemöglichkeit. Dies wird vor allem bei der Eröffnung deutlich. Hier ist kein umfangreiches Verkaufsgespräch mit viel Papier und Bürokratie notwendig, sondern ein Online Vorgang, der aus insgesamt vier einzelnen Schritten besteht und in weniger als zehn Minuten abgewickelt werden kann. Mit einem Klick auf die Schaltfläche „Geldanlage planen“ wird der Prozess gestartet. Zu Beginn wird der individuelle Anlagetyp bestimmt. Hierfür werden Alter, familiäre Situation und das persönliche Verhältnis zum Risiko aufgenommen. Im zweiten Schritt wird die Geldanlage konkret geplant, d.h., es werden Daten zur Laufzeit und zum Anlagebetrag erfasst, genauso wie der Wunsch nach Flexibilität bei der Verfügbarkeit. Im Anschluss ist es nun nur noch erforderlich, dass sich der Anleger persönlich registriert. Hier sind neben Name und Geburtsdatum auch Adresse und Kontaktdaten notwendig. Die gesetzlich vorgeschriebene Legitimierung kann dann entweder per Videoident oder auch per klassischem Postident durchgeführt werden.

Kundenservice leistet kompetente Unterstützung

Bei Ginmon handelt es sich um einen Direktanbieter mit Sitz in Frankfurt am Main. Das Geschäft wird aber im Stile eines Direktanbieters über das Internet betrieben. Kundeninformation und Beratung werden also ausschließlich online abgewickelt. Dabei haben die Anleger durchaus die Möglichkeit, sich bei Bedarf auch direkt an einen Mitarbeiter von Ginmon zu wenden. Neben einer Hotline, die zum Festnetztarif angerufen werden kann, besteht auch die Möglichkeit, eine Email zu schreiben. Die Serviceabteilung ist in der Zeit zwischen 9 Uhr und 19 Uhr besetzt und antwortet nach unseren Erfahrungen sehr zügig und kompetent auf Anfragen.

Vor- und Nachteile von Ginmon

Vorteile

- Individuelle Anlagestrategie

- Kurzer Anmeldungsprozess

- Attraktives und transparentes Kostenmodell

- Hohe Renditeerwartung

Nachteile

- Keine Einlagensicherung

Nach unseren Ginmon Erfahrungen bietet diese Möglichkeit vor allem Vorteile für den Anleger. Das Fehlen einer Einlagensicherung wird durch eine breite Streuung ausreichend kompensiert.

Fazit – Automatisch zur optimalen Anlagestrategie mit Ginmon

Mit Ginmon haben wir einen automatischen Anlageberater getestet, bei dem die Kunden eine fähige Alternative zu gängigen Konzepten finden. Der klare Vorteil liegt vor allem in der Ersparnis von Zeit und Gebühren. In wenigen Schritten kann eine Anlagestrategie konzipiert werden, bei der alle individuellen Wünsche und Ansprüche berücksichtigt werden. Bei Nachfragen steht zudem ein kundiger Service zur Verfügung.