Für den Zweck, Geld für einen klar definierten Zeitraum zu festen Konditionen und darüber hinaus bei größtmöglicher Sicherheit anzulegen, bietet sich nach wie vor das Festgeldkonto an. Dabei handelt es sich um einen Klassiker der Geldanlage, der sich im Angebot fast jeder Bank befindet. In Zeiten der niedrigen Zinsen sind die Renditen, die mit dieser Anlagemöglichkeit zu erzielen sind aber längst nicht mehr so attraktiv. Sparer sollten also geduldig nach passenden Angeboten suchen. Fündig werden sie dabei unter Umständen bei der GEFA Bank, der deutschen Tochter der französischen Societe Generale. Das Angebot, welches Kunden bei dieser Bank derzeit erwartet, richtet sich eindeutig an Inhaber von mittleren und größeren Vermögen.

![]()

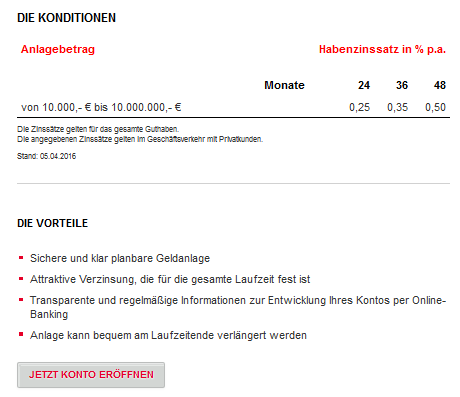

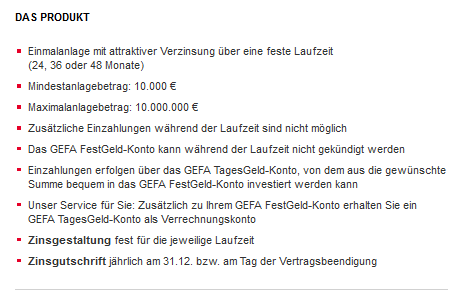

Das Angebot umfasst drei Festgeldkonten mit Laufzeiten von 24, 36 oder 48 Monaten und kann ab einer Mindesteinlage von 10.000 Euro genutzt werden. Maximal lassen sich auf einem Festgeldkonto der GEFA Bank bis zu 10 Millionen Euro anlegen. Die Zinsen, die die Sparer dabei erhalten, liegen je nach Laufzeit zwischen 0,25 und 0,5 Prozent je Jahr (Stand: September 2016). Da es bei der Wahl des passenden Festgeldkontos aber nicht allein auf Laufzeit und Zinssatz ankommt, sondern auch auf weitere Faktoren, haben wir dieses Konto einem umfangreichen Test unterzogen. Neben der Servicequalität haben wir dabei auch die Einlagensicherheit sowie den Vorgang der Kontoeröffnung in den Blick genommen.

Die Fakten zum Festgeld der GEFA Bank

Bevor wir uns den Ergebnissen unseres GEFA Bank Tests ausführlich und geordnet nach Themen widmen, haben wir zunächst die wichtigsten Fakten und Konditionen des Festgeldangebotes in einer kompakten Übersicht zusammengestellt.

- Im Angebot sind drei Festgeldkonten mit Laufzeiten von 24, 36 oder 48 Monaten

- Zinsen zwischen 0,25 Prozent und 0,5 Prozent p.a. (Stand: September 2016)

- Der Mindestanlagebetrag liegt bei 10.000 Euro

- Maximal können bis zu zehn Millionen Euro angelegt werden

- Neben der gesetzlicher auch freiwillige Einlagensicherung

- Keine Kosten oder Gebühren

Folgende Konditionen bietet die GEFA Bank

Zunächst möchten wir uns mit den Konditionen auseinandersetzen, die den Sparern hier geboten werden. Die GEFA Bank wartet dabei mit einem sehr kompakten und transparenten Angebot auf, welches aus genau drei Festgeldkonten besteht. Die Sparer können also zunächst entscheiden, ob sie ihr Geld für zwei Jahre, für drei Jahre oder für vier Jahre anlegen möchten. Je nach der gewählten Laufzeit wird dabei ein fester Zinssatz angeboten. Dieser liegt bei dem Festgeldkonto mit der Laufzeit von 24 Monaten bei 0,25 Prozent. Bei einer Laufzeit von 36 Monaten können die Anleger mit jährlich 0,35 Prozent rechnen und das Festgeldkonto mit vierjähriger Laufzeit bietet den maximalen Zinssatz von 0,5 Prozent.

Zusätzlich können die Kunden bei der Geldanlage über ein Festgeldkonto der GEFA Bank mit einem Zinseszinseffekt rechnen, da der jährliche Zinsertrag auf das Festgeldkonto gutgeschrieben und im Folgejahr mitverzinst wird. Wie bei anderen Banken auch, gelten bei der Nutzung eines Festgeldkontos bestimmte Mindestbeträge. Mit einem Mindestbetrag von 10.000 Euro befindet sich die GEFA Bank dabei am oberen Ende des Spektrums. Niedriger ist die Mindesteinlage bei der Credit Plus mit 5.000 Euro oder bei der der Bank11 mit nur 1.000 Euro. Dass sich die GEFA Bank vor allem an wohlhabende Kunden mit größeren Vermögen richtet, wird auch dadurch ersichtlich, dass der maximale Anlagebetrag bei 10 Millionen Euro liegt.

Eine Besonderheit kann darin gesehen werden, dass ein Festgeldkonto nur im Zusammenhang mit einem Tagesgeldkonto bei dieser Bank eröffnet werden kann. Wie das Festgeldkonto ist auch das Tagesgeldkonto vollständig kostenlos. Eine ähnliche Regelung gibt es übrigens bei der HypoVereinsbank. Mit dem Abschluss eines Festgeldkontos ist Zinssatz und Laufzeit genau festgelegt und die Kunden müssen keine Risiken in Form von Kursverlusten oder Währungsschwankungen fürchten. Nach dem Auslaufen der vereinbarten Laufzeit werden der Anlagebetrag sowie der Zinsertrag automatisch auf das Tagesgeldkonto überwiesen. Alternativ besteht die Möglichkeit, die Anlage zu den dann gültigen Konditionen zu verlängern.

Bei einer eher kleinen Auswahl von Laufzeiten ist das Konto der GEFA Bank also vor allem für mittlere und größere Beträge sehr gut geeignet.

Bonus wird nicht angeboten

Seit einigen Jahren sind die Kapitalmarktzinsen im Sinkflug und die Sparer, die auf der Suche nach sicheren Anlagemöglichkeiten sind, können froh sein, wenn sie überhaupt noch Zinsen auf einlagengesicherte Anlagen erhalten. Zusätzliche Boni in Form von finanziellen Sonderprämien sind in diesem Umfeld zur absoluten Ausnahme geworden. Und auch die GEFA Bank bietet weder Neukunden noch Bestandskunden entsprechende Vergünstigungen, wenn sie sich dazu entschließen, ihr Geld auf einem Festgeldkonto dieses Instituts anzulegen. Grundsätzlich sollten die Kunden stets kritisch hinterfragen, warum einzelne Banken mit Boni um das Geld der Kunden werben müssen. Häufig leiden diese Banken unter Kapitalmangel. Eine magere Eigenkapitaldecke ist in diesen Zeiten hinsichtlich der wirtschaftlichen Verfassung eines Institutes allerdings kein ermutigendes Zeichen und bedeutet Einschränkungen bei der Sicherheit. Dies ist bei GEFA Bank jedoch nicht zu befürchten.

Die GEFA Bank bietet besten Standard bei der Einlagensicherung

Auch wenn es also keinen Bonus bei der GEFA Bank gibt, können sich die Kunden doch auf ein sehr hohes Sicherheitsniveau ihrer Einlagen verlassen. Dies gilt insbesondere dann, wenn die Einlagen über die gesetzlich vorgeschriebene Sicherungsgrenze von 100.000 Euro hinausgehen. Denn bis zu diesem Umfang sind Einlagen der Kunden prinzipiell bei jedem Institut in Europa geschützt, auch wenn es zwischen den einzelnen Ländern in der konkreten Umsetzung der Einlagensicherung durchaus Unterschiede gibt. Genauer hinsehen sollten Kunden aber, wenn sie deutlich mehr als diese 100.000 Euro anlegen.

Diese Beträge sind im Falle einer Insolvenz der Bank nämlich nur dann geschützt, wenn eine freiwillige Einlagensicherung vorliegt, wie es bei der GEFA Bank der Fall ist. Die Höhe der Sicherung hängt konkret vom Eigenkapital der Bank ab. Aktuell sind entsprechend der geltenden EU Vorschriften je Kunde Guthaben geschützt, die genau 20 Prozent des Eigenkapitals der Bank entsprechen. Auf dieser Basis können die Kunden auf eine Einlagensicherung in Höhe von 128 Millionen Euro je Kunde vertrauen. Auch größere Vermögen sind also gegen einen insolvenzbedingten Ausfall geschützt.

Kontoeröffnung ist sehr unkompliziert

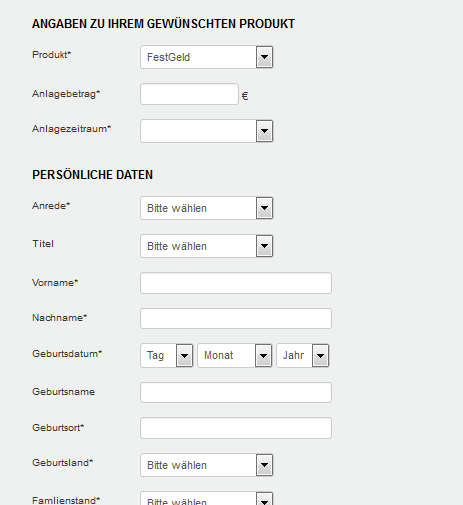

Bei der Eröffnung eines Festgeldkontos bei der GEFA Bank wird es den Kunden sehr einfach gemacht. Auf der entsprechenden Produktseite kann mit einem einfachen Klick auf „Jetzt Konto eröffnen“ der Prozess gestartet werden. Es öffnet sich ein Formular, in welches einige persönliche Angaben eingetragen werden müssen. Einige Angaben sind dabei auch freiwillig. Nachdem alle erforderlichen Angaben erfasst wurden, werden die Daten online an die GEFA Bank übermittelt. Es wird ein schriftlicher Antrag erstellt, der dem Bankkunden per Post zugeschickt wird.

Hier kann er alle Angaben und Konditionen noch einmal in Ruhe prüfen, bevor er seinen Antrag unterschrieben und ebenfalls per Post an die GEFA Bank zurücksendet. Dies erledigt er am besten in einer Filiale der Post, wo auch gleich die für den Anleger kostenlose Legitimation per Postident Verfahren durchgeführt werden kann. Nun dauert es einige Tage, bis das Konto vollständig eingerichtet wurde. Danach erhält der Kunde wiederum per Post alle notwendigen Informationen und Unterlagen. Das Geld kann nun per Überweisung auf das obligate Tagesgeldkonto eingezahlt und von dort auf das Festgeldkonto weitergeleitet werden.

Einfacher Kundenservice per Telefon oder Email

Bei der GEFA Bank handelt es sich um die Direktbanktochter der französischen Societe Generale. Ein Kundendienst in der Filiale ist dabei nicht vorgesehen. Trotzdem haben die Kunden natürlich die Gelegenheit, einen Ansprechpartner der Bank persönlich, also per Telefon zu kontaktieren. Hierfür steht eine Telefonnummer der Niederlassung in Wuppertal zur Verfügung. Alternativ besteht jederzeit die Möglichkeit, sich über ein Email-Formular mit einem Anliegen an die GEFA Bank zu wenden. Unsere Erfahrungen haben in diesem Zusammenhang gezeigt, dass der Kundendienst sehr effizient arbeitet und alle Fragen zuverlässig beantwortet.

Bedienung macht keine Probleme

Wenig Gedanken brauchen sich die Sparer in Bezug auf die Bedienung und Steuerung ihrer Anlage machen, insbesondere wenn sie bereits mit dem Online Banking vertraut sind. Mit den Anmeldungsunterlagen erhalten Sie auch die Daten für ihren persönlichen Online Zugang und können hierüber ihre Anlage kontinuierlich überwachen. Darüber hinaus ist es auch möglich, unkompliziert ein weiteres Festgeldkonto zu eröffnen, wobei hier erneut die Mindesteinlagesumme von 10.000 Euro gilt.

Weitere Angebote der GEFA Bank

Bei der GEFA Bank handelt es sich um eine Direktbank, die neben den hier beschriebenen Angeboten fürs Festgeld noch einige weitere interessante Produkte und Leistungen im Programm hat. Hierzu zählen zunächst weitere Anlagemöglichkeiten, wie das bereits erwähnte Tagesgeldkonto. Darüber hinaus haben die Kunden auch die Möglichkeit, ein Zinswachstumskonto zu eröffnen oder Auszahlpläne umzusetzen. Des Weiteren bietet die GEFA Bank Vorsorgeprodukte wie eine Sofortrente oder eine Zuwachsrente an.

Vor- und Nachteile des Festgeldes bei der GEFA Bank

Vorteile

- Zinsen bis 0,5 Prozent (Stand September 2016)

- Auch sehr hohe Anlagebeträge bis 10 Millionen Euro möglich

- Einlagensicherung bis 128 Millionen Euro

Nachteile

- Nur drei Laufzeiten zur Auswahl

- Mit 10.000 Euro recht hohe Mindesteinzahlung

Fazit – Festgeldangebot für Beträge ab 10.000 Euro

Mit ihrem Festgeldangebot bietet die GEFA Bank vor allem vermögenden Sparern eine interessante und vor allem sichere Möglichkeit, ihr Geld anzulegen. Zur Auswahl stehen drei Laufzeiten zwischen zwei und vier Jahren, wobei Zinsen zwischen 0,25 Prozent und 0,5 Prozent geboten werden. Eröffnung und Bedienung gestalten sich sehr einfach und bei Bedarf unterstützt auch ein kompetenter Service.