Experten heben die Geldanlage über den Kapitalmarkt seit langem als überlegen hervor. Gerade im Vergleich mit klassischen Anlagemöglichkeiten wie Tagesgeld oder Festgeld bieten sich über längere Sicht gesehen deutlich höhere Renditen. Und auch das vermeintlich höhere Risiko, welches dieser Anlagemöglichkeit immer wieder zugeschrieben wird, lässt sich mit der richtigen Streuung in den Griff bekommen. Allerdings ist die Umsetzung einer individuell ausgerichteten Strategie prinzipiell aufwändig, zumindest dann, wenn sie auf eigene Faust umgesetzt werden soll. Eine absolut attraktive Alternative bieten mittlerweile sogenannte RoboAdvisor.

![]()

Einer von diesen Anbietern ist fintego, welcher seinen Kunden verspricht, mit wenig Aufwand und zu günstigen Kosten eine individuelle Anlagestrategie zu konzipieren und diese langfristig umzusetzen. Neben der Zusammenstellung des individuell passenden Portfolios gehört auch ein regelmäßiges Rebalancing zu den Leistungen von fintego. In einem Test haben wir uns diesen Anbieter einmal genauer angeschaut und dabei geprüft, was die Kunden von fintego erwarten können. Neben den Renditeperspektiven haben wir dabei auch Kundenservice und Sicherheit in unseren fintego Test aufgenommen.

Die wichtigsten Fakten zu fintego

Bevor wir auf die einzelnen Ergebnisse unseres fintego Tests zu sprechen kommen, haben wir in diesem Abschnitt die wichtigsten Fakten rund um diesen Anbieter zusammengestellt.

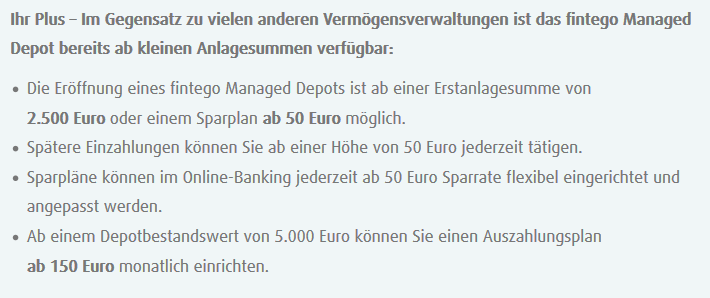

- Anlage ab monatlich 50 Euro sowie Einmalanlage ab 2.500 Euro möglich

- Einfaches und transparentes Gebührenmodell

- Außerplanmäßige Einzahlungen sind jederzeit möglich

- Automatisches Rebalancing

- Anlagestrategie wird individuell abgestimmt

- Ab 5.000 Euro Depotbestand können auch Auszahlungspläne eingerichtet werden

Diese Konditionen bietet fintego

Zunächst möchten wir uns mit den konkreten Konditionen beschäftigen, welche die Kunden bei fintego erwarten. Die Erfahrungen mit fintego haben gezeigt, dass hier mit einem höheren Renditeniveau gerechnet werden kann. Da es sich aber prinzipiell um klassische Finanzmarktprodukte handelt, in die die Gelder der Kunden investiert werden, kann auch fintego den Anlegern keine garantierte Rendite bieten. Insofern unterscheidet sich diese Anlageform deutlich von klassischen Alternativen wie etwa Tagesgeld oder Festgeld. Trotzdem arbeitet fintego bei seinen Konditionen mit Renditeerwartungen, an denen sich die Kunden orientieren können. Konkret stehen dabei fünf verschiedene Musterportfolios zur Auswahl. Den Portfolios mit der Ausrichtung „Defensiv“ und „Konservativ“ stehen die Anlagestrategien „Wachstum“ und „Chance“ gegenüber. Die goldene Mitte bildet die ausgewogene Anlagestrategie.

Den Anlegern wird dabei für jedes Portfolio transparent vor Augen geführt, welchem jeweiligen Risiko ihr Kapital ausgesetzt ist und welche Rendite auf mittlere Sicht erreicht werden kann. Die Vorgaben orientieren sich dabei am drei monatigen Euribor, also an einem Wert, der die durchschnittlichen Zinsen im Euroraum widerspiegelt. Im Falle der defensiven Anlagestrategie wird die Benchmark für die Renditeerwartung mit einem Prozent über dem Euribor angegeben. Bei einem aktuellen Wert von -0,3 Prozent entspricht dies einer Wertentwicklung von 0,7 Prozent je Jahr. Demgegenüber steht eine Verlusttoleranz von fünf Prozent, d.h., wenn der Wert des Portfolio um fünf Prozent sinkt, werden die Anleger gesondert informiert. Im ausgewogenen Portfolio liegt die jährliche Renditeerwartung bei drei Prozent über dem Euribor, bei einer Verlustschwelle von 15 Prozent und das Portfolio orientiert sich an einer Benchmark von sechs Prozent + Eurobor, wobei zwischenzeitliche Rücksetzer von bis zu 20 Prozent toleriert werden müssen.

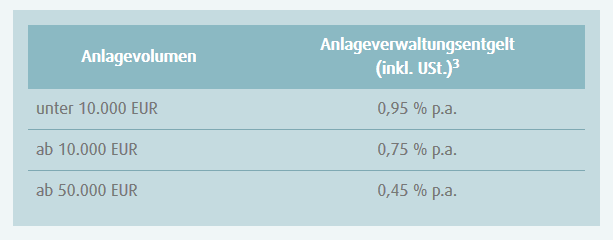

Mit Blick auf die Kosten und Gebühren verfolgt fintego nach unseren Erfahrungen ein sehr transparentes Modell. Die Gebühren, die jährlich für die Verwaltung des Anlagekapitals zu entrichten sind, orientieren sich in drei verschiedenen Stufen an der Höhe des angelegten Kapitals. Bis zu einem Kapital von 10.000 Euro liegt die jährliche Verwaltungsgebühr bei 0,95 Prozent und bis 50.000 Euro sind 0,75 Prozent zu entrichten. Bei Beträgen darüber liegt die Verwaltungsgebühr bei nur noch 0,45 Prozent je Jahr. Das Angebot von fintego ist also durchaus für sehr unterschiedliche Anlegertypen geeignet. Neben den jeweiligen Risikoprofilen eignet es sich auch sowohl für große als auch kleinere Vermögen. Ab einer Anlagesumme von 2.500 Euro kann ein Depot eröffnet werden. Sparpläne sind darüber hinaus ab 50 Euro monatlich möglich.

Bonus gehört nicht zum Angebot

Nicht zuletzt die Fülle von unterschiedlichen Anbietern, die im Bereich der Finanzanlage ihre Dienste offerieren, hat die Anleger zum Teil daran gewöhnt, dass in vielen Fällen mit einem Bonus gerechnet werden kann. Allerdings, so unsere Erfahrung, ist ein Bonus alleine nur selten ein echtes Gütekriterium. Vor diesem Hintergrund sehen wir es auch keineswegs als Nachteil an, dass es bei fintego derzeit keinen Bonus gibt. Zumindest keinen Bonus in Form einer separaten finanziellen Zuwendung für Neukunden. Den Bonus sollten die Kunden vielmehr darin sehen, dass sie bei fintego eine individuell optimierte Anlagestrategie erhalten, für die sie nur sehr geringe Gebühren zahlen brauchen. Dies ist nach unserer Erfahrung langfristig mehr wert als ein klassischer Bonus.

Keine klassische Einlagensicherung bei Fintego

Wer sich für eine bestimmte Anlageform entscheidet, sollte im Vorhinein natürlich genau prüfen, welchen Sicherheitskriterien diese entspricht. Um es klar zu sagen: Das Geld, welches dem Anbieter fintego für die Anlage zur Verfügung gestellt wird, wird in Form von ETFs direkt in den Kapitalmarkt investiert. Damit haben die Kunden keine Möglichkeit, von einer Einlagensicherung zu profitieren, wie sie etwa bei Tagesgeld oder Festgeld üblich ist. Dies heißt aber nicht, dass es sich um eine extrem riskante Anlage handelt. Im Gegenteil: Bei der konservativen Anlagestrategie wird ein großer Teil des Kapitals in sichere Anleihen gesteckt, die einen sehr soliden Ruf genießen.

Da mit dem Konstrukt eines ETFs zudem sehr breit gestreut wird, geht das Ausfallrisiko gegen null. Was jedoch durch die Anleger stets berücksichtigt werden muss, ist das Kursrisiko. Am Kapitalmarkt gibt es immer wieder Hochs und Tiefs, die sich natürlich auch auf den Wert des angelegten Vermögens auswirken. Vor diesem Hintergrund ist es sehr wichtig, die persönliche Perspektive genau festzulegen. Mit den Produkten von fintego ist dies nach unserer Erfahrung in jedem Fall sehr gut möglich, so dass sich auch ohne Einlagensicherung das Risiko sehr gut kontrollieren lässt.

Wenig Aufwand für die Kontoeröffnung

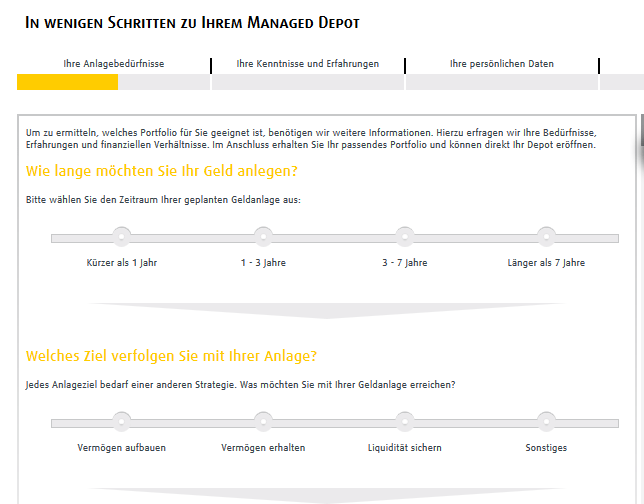

Sehr einfach kann die Kontoeröffnung erledigt werden, wie unser fintego Test gezeigt hat. Besonders überzeugend ist dabei der Modus, mit dem die individuelle Anlagestrategie bestimmt wird. Mit Hilfe eines kompakten Fragebogens werden Risikobereitschaft, Anlageperspektive und Sparziel erfasst und auf dieser Grundlage ein konkreter Vorschlag unterbreitet. Über das spezifische Anlagerisiko und die Wertentwicklung wird der Anleger dabei sofort informiert. Sagt ihm das konkrete Angebot zu, kann direkt in die Kontoeröffnung übergegangen werden.

Dabei muss ein Formular ausgefüllt werden, welches etwa Informationen zu Person, Adresse und Kontaktmöglichkeiten umfasst. Darüber hinaus ist es Vorschrift, dass sich der neue Kunde persönlich legitimiert. Dies kann mit dem einfachen und modernen Videoident Verfahren vorgenommen werden. Möglich ist natürlich auch das klassische Postident Verfahren. Nach wenigen Tagen erhält der Kunde dann eine Bestätigung, dass das Depot eröffnet wurde. Bei einem Sparplan werden die Zahlungen dann regelmäßig von dem angegebenen Referenzkonto eingezogen. Ein einmaliger Anlagebetrag kann auch direkt überwiesen werden.

Einfacher Kundenservice

Das Modell von fintego beruht vor allem auf einer vollautomatischen Anlageberatung. Auf einen umfangreichen Kundendienst müssen die Anleger dabei verzichten. Zwar gibt es die Möglichkeit, Kontakt aufzunehmen, allerdings nur über ein Kontaktformular. Über die im Impressum angegebenen Telefonnummern ist es nicht vorgesehen, die Kunden zu beraten. Darüber hinaus haben unsere fintego Erfahrungen auch gezeigt, dass das Angebot auch ohne eine direkte Beratung sehr gut genutzt werden kann. Alle Funktionen sind im Rahmen des Internetauftritts erklärt und in einem FAQ werden weitere Fragen rund um die Anlage bei fintego beantwortet.

Bedienung bereitet keine Probleme

Ebenfalls sehr einfach gestaltet sich die Bedienung. Mit der Anmeldung wird dem Anleger ein eigener Account eingerichtet, über den er die Anlage steuern kann. Im Grunde ist hier aber gar keine umfangreiche Aktivität notwendig, da die Rahmendaten der Anlage bereits bei der Anmeldung festgelegt werden. Darüber hinaus ist es natürlich möglich, weitere Beträge einzuzahlen oder die Sparrate zu verändern. Außerdem kann die Anlage online auch gekündigt werden. Dabei kann das prinzipiell kostenlose Depot auch beibehalten werden, um später erneut Geld einzuzahlen. Es ist also durchaus möglich, sich den Anlagebetrag im Notfall kurzfristig auszahlen zu lassen. Im Wesentlichen kann der Account aber dazu genutzt werden, um die Anlage zu überwachen und nur im Ernstfall einzugreifen. Wird der Anleger etwa über das Überschreiten der festgelegten Verlustgrenze informiert, ist es so möglich, die Anlage zügig zu verkaufen.

Vor- und Nachteile von fintego

Vorteile

- Individuelle Anlagestrategie in wenigen Schritten

- Transparentes und günstiges Gebührenmodell

- Keine Kontoführungsgebühren

- Einfache Steuerung über Online Account

- Neben Sparplänen sind auch Auszahlungspläne möglich

Nachteile

- Mindestanlage von 2.500 Euro bei Einmalanlage

Bei einer Anlage bei fintego überwiegen ganz klar die Vorteile. Ein genereller Pluspunkt ist natürlich, dass die unterschiedlichsten Sparziele bis hin zum Aufbau einer Altersvorsorge verfolgt werden können.

Fazit – Beste Perspektiven für Sparer mit fintego

Mit dem jungen Anbieter fintego haben wir einen automatischen Anlageberater getestet, bei dem die Kunden zu sehr günstigen Konditionen zu einer an den individuellen Voraussetzungen ausgerichteten Anlagestrategie kommen. Weniger als ein Prozent Gebühren auf das verwaltete Anlagevermögen müssen eingeplant werden, wobei darüber hinaus keine Kontoführungsgebühren gezahlt werden müssen. Darin enthalten ist außerdem eine regelmäßige Anpassung der Geldanlage, das sogenannte Rebalancing. Mit Blick auf die Sicherheit müssen die Risiken des Kapitalmarkts berücksichtigt werden, die jedoch durch eine breite Streuung sehr gut zu kontrollieren sind.