Bei einer Geldanlage als Festgeld haben Sie als Kunde die Sicherheit, dass Sie für die gesamte Anlagedauer einen festen Zinssatz erhalten. So können Sie am Ende der Laufzeit ganz sicher die Zinsen erhalten, die zu Beginn der Festgeldanlage mit der Bank vereinbart worden sind. Dafür sind Sie als Anleger aber mit Ihrem Kapital auch an eine feste Laufzeit gebunden und können somit in der Regel nicht jederzeit das Festgeldkonto kündigen oder es wechseln. Lediglich bei einigen Banken aus dem Ausland ist eine vorzeitige Kündigung möglich und Sie erleben hierbei natürlich ein hohes Maß an Flexibilität für Ihre Geldanlage als Festgeld.

Jetzt zu KlarnaDennoch kann es für Sie interessant sein zu wissen, wie Sie Ihr Festgeldkonto wechseln können. Da dies nur zum Ende der Laufzeit möglich ist, kommt dies vor allem dann in Frage, wenn die Laufzeit für Ihr Festgeld kurz gewählt ist oder dieses kurz vor dem Ablauf steht. Ist die Anlagedauer abgelaufen, können Sie diese bei vielen Banken verlängern – oder aber zu einem anderen Anbieter wechseln. Im Folgenden finden Sie diverse Informationen rund um die Thematik Festgeldkonto wechseln und Sie können somit einfach und schnell herausfinden, welche Bedingungen und Aspekte dabei von Bedeutung sind. Für Ihre Auswahl einer Bank spielt das aber vielfach keine Rolle.

So können Sie Ihr Festgeldkonto zum Ende der Laufzeit wechseln

Zum Ende der Anlagedauer können Sie Ihr Konto für die Festgeldanlage direkt kündigen. Das kann nach einer vereinbarten Anlagedauer von drei Monaten oder auch zehn Jahren der Fall sein und Sie sind dann entsprechend flexibel, zu einer anderen Bank zu wechseln oder Ihr Festgeld auch direkt zu verlängern. Eine Prolongation ist vielfach möglich, sodass Ihr Festgeld dann weiter verlängert wird, wenn Sie dieses nicht kündigen. Bei einigen Banken wird aber nach Ende der Laufzeit auch einfach das Guthaben inklusive Zinsen auf das Referenzkonto ausgezahlt, falls Sie der Bank nicht mitgeteilt haben, dass das Festgeld verlängert werden soll.

Möchten Sie Ihr Festgeldkonto nicht mehr weiter nutzen und zu einer anderen Bank wechseln, sollten Sie dieses im besten Fall fristgerecht kündigen, sodass keine Prolongation stattfindet. Dies geschieht schriftlich und es gibt dabei unterschiedliche Kündigungsfristen, die von Ihnen eingehalten werden müssen. Die Bank sollte Ihnen die Kündigung dann bestätigen, sodass Sie abgesichert sind. Ist das Festgeldkonto dann ausgelaufen, können Sie Ihr Kapital frei verwenden oder zu einem anderen Anbieter wechseln, der vielleicht attraktivere Zinsen für Sie und Ihre Kapitalanlage bietet. Ein einfacher Kontowechsel ist beim Festgeld allerdings nicht ohne Weiteres möglich und bedarf einiger Vorarbeit.

Jetzt zu KlarnaDas Festgeld während der Laufzeit wechseln – vorzeitige Kündigung

Ein Festgeldkonto während der vereinbarten Laufzeit zu wechseln ist komplizierter. Bei den meisten Banken haben Sie hierzu keine Möglichkeit oder müssen höhere Gebühren einkalkulieren, falls dies doch möglich gemacht wird. Sollte es nicht zwingend erforderlich sein, sollten Sie darauf verzichten, ein Festgeldkonto vorzeitig aufzulösen und sich nach einem anderen Anbieter umzusehen. Die Zinsen werden Sie bei deutschen Anbietern dann in keinem Fall erhalten und zudem zahlen Sie vielfach auch noch drauf und erleiden somit oftmals einen Verlust, statt von einer Verzinsung profitieren zu können.

Eine vorzeitige Kündigung ist zum Teil aber bei internationalen Festgeldanbietern möglich, bei denen Sie dann auch keine Gebühren zahlen müssen. Das Kapital steht Ihnen dann innerhalb weniger Tage zur Verfügung und Sie können das Festgeldkonto dann wechseln. In der Regel wird Ihnen die Sparanlage dann nicht verzinst, es gibt aber einzelne, wenige Banken, bei denen Sie auch dann noch Zinsen erhalten, wenn Sie Ihr Festgeld vorzeitig kündigen, damit Sie zu einem anderen Anbieter wechseln können. Bei ausländischen Banken wird Ihnen somit oft mehr Komfort geboten und Sie finden flexiblere Optionen für Ihr Festgeld vor. Vorgesehen ist ein Wechsel des Festgeldkontos während der Laufzeit bei diesen Anbietern aber in der Regel ebenfalls nicht.

Kontowechsel beim Festgeld: Vorfälligkeitszinsen beachten

Sollte es bei einer deutschen Bank die Möglichkeit geben, vorzeitig aus dem Festgeldvertrag herauszukommen, sollten Sie anfallende Gebühren kalkulieren. Neben eventuellen Strafgebühren müssen Sie dabei auch oft Vorfälligkeitszinsen zahlen. Dabei handelt es sich um die Zinserträge, die der Bank entgehen, wenn Sie Ihr Festgeldkonto wechseln und vorzeitig auflösen möchten. Sie sollten sich daher in jedem Fall darüber informieren, welche Konditionen bei der ausgesuchten Bank gelten und inwieweit Sie die Möglichkeit zum Kontowechsel haben und zu welchen Bedingungen das für Sie möglich gemacht wird.

Es kann zudem auch sinnvoll sein, bei der Eröffnung des Festgeldkontos nachzufragen, welche Bedingungen in einem solchen Fall gelten. Bei einigen Banken gibt es kulante Lösungen, die Kundenfreundlichkeit zeigen. So werden dann unter Umständen auch auf Strafzahlungen verzichtet und Sie verzichten einfach nur auf die eigentlich zustehenden Zinsen. Mit einer Begründung, dass einfach nur das Festgeldkonto gewechselt werden soll, kommen Sie dabei aber nicht weiter. Die Bank muss hierfür schon triftige Gründe wie akute Geldnot vorgelegt bekommen, damit solchen Optionen entsprochen wird. Ein Festgeldvergleich kann sich hier auf jeden Fall lohnen und Sie haben die Möglichkeit, auf diese Weise einen zuverlässigen und auch kulanten Anbieter zu finden.

Jetzt zu KlarnaWeshalb kann es sinnvoll sein, das Festgeldkonto zu wechseln?

Es kann einige Gründe geben, die es durchaus in Betracht ziehen lassen, ein Festgeldkonto während der Laufzeit zu wechseln. Dazu zählt beispielsweise der Aspekt, dass bei einer anderen Bank höhere Zinsen auf Sie warten, die Sie sich für Ihr Festgeld sichern möchten. Das rechnet sich allerdings vielfach nur, wenn Sie eine direkte Möglichkeit haben, das bisherige Festgeldkonto kostenfrei aufzulösen und dann den Anbieter zu wechseln. Andernfalls übersteigen anfallende Gebühren nicht selten die möglichen Zinserträge bei einer anderen Bank, was sich in einem solchen Fall nicht rechnen würde.

Es kann aber auch sinnvoll sein, ein bestehendes Festgeldkonto zu wechseln, wenn Sie bei Ihrer bisherigen Bank nicht oder nicht mehr zufrieden sind. Mangelt es am Kundenservice oder wurden die Konditionen verändert? Dann ist das meist ein entsprechender Grund, weshalb Sie das Festgeldkonto vorzeitig wechseln möchten. Aber auch in einem solchen Fall kann es sinnvoll sein, sich mit der Bank zu besprechen um eine passende Lösung zu finden. Ist der Kundensupport mangelhaft ist das aber oft keine Option, sodass ein vorzeitiger Festgeldkonto Wechsel dann zu einer Alternative werden kann. So können Sie dann schnell von den Vorzügen einer anderen Bank bei der Geldanlage als Festgeld profitieren.

Nicht immer ist ein Kontowechsel klug

Ein Wechsel eines Festgeldkontos ist nicht immer eine sinnvolle Sache. Denn wer mit seinem bisherigen Festgeldkonto zufrieden ist, sollte dieses auch weiterhin nutzen und die Vorzüge dessen in Anspruch nehmen. Eine Prolongation ist immer dann ein Thema, wenn Sie die weitere Laufzeit nutzen möchten und dafür wiederum die gleichen Zinsen bekommen möchten. Ist dies gewünscht, sollten Sie darauf achten, ob Sie die Verlängerung bei der Bank beantragen müssen oder ob diese automatisch durchgeführt wird, wenn Sie nicht kündigen. So können Sie das bestehende Festgeldkonto dann weiterhin verwenden.

Jetzt zu KlarnaFazit: Ein Kontowechsel beim Festgeld ist nicht immer möglich

Ein Festgeldkonto wechseln zu können ist vielfach ein wirklicher Luxus. Bei den allermeisten Banken ist dies nicht so einfach möglich und falls doch, zahlen Sie dafür hohe Gebühren oder auch Strafabgaben an die Bank. Im Gegensatz dazu ist eine Prolongation vielfach ohne Probleme möglich. Dabei handelt es sich um die Verlängerung der Festgeldanlage und Sie haben das Potential, bisherige Zinsen weiterhin in Anspruch zu nehmen. Möchten Sie das Festgeldkonto dennoch wechseln, gilt es dabei einzelne Aspekte zu beachten und sich genau über die dazu gültigen Bedingungen zu informieren.

Sind Sie als Anleger bei einer Bank im Ausland mit Ihrem Festgeld, können Sie vielfach eher einen Wechsel durchbringen, ohne, dass hierfür für Sie hohe Kosten anfallen. Bei vielen Banken aus dem Ausland ist es kein Problem, die Sparanlage vorzeitig zu kündigen und in einigen Fällen werden Ihnen hierfür auch noch Zinsen ausgezahlt, sodass Sie von der Geldanlage in jedem Fall profitiert haben. Somit kann es sein, dass Ihnen eine Bank aus dem Ausland für die Geldanlage im Bereich Festgeld nicht nur attraktivere Konditionen bei den Zinsen, sondern auch mehr Komfort und Flexibilität bietet – das kann sich insgesamt für Sie auf jeden Fall rechnen.

Bei diesen Banken ist Ihr Festgeld gut aufgehoben

Für Ihr Festgeld gibt es am Markt inzwischen viele verschiedene Anbieter und Sie haben bei nahezu allen Banken die Option, einfach und komfortabel von vielen Vorteilen zu profitieren. Hohe Zinsen sind dabei ebenso möglich, wie ansprechende Laufzeiten. Die nachfolgenden Banken zählen dazu, sind aber nur als Beispiele zu verstehen. So können Sie bei Klarna aus Schweden zum Beispiel hohe Zinsen bekommen und zudem auch von einer Einlagensicherung profitieren, die hier für Sie zur Verfügung steht. Das bietet einiges an Potential und sorgt im Endeffekt auch für eine sichere Geldanlage.

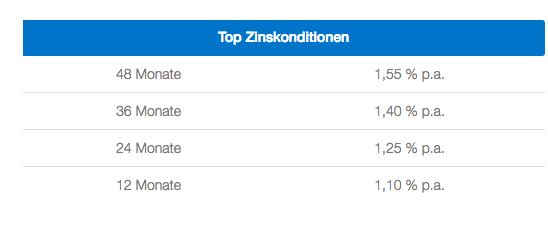

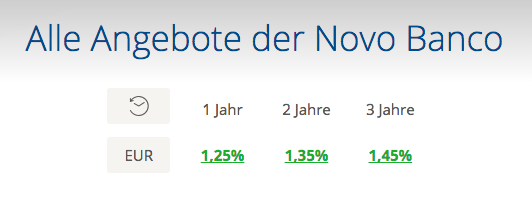

Aber auch bei der Audi Bank können Sie Ihr Geld sicher und vielseitig als Festgeld anlegen und hier auch ein Konto für Kinder in Anspruch nehmen. Es gibt hier allerdings niedrigere Zinsen, wodurch das Festgeld hier nicht in jedem Fall lukrativ zu sein scheint. Sicherheit wird Ihnen hier aber auf jeden Fall geboten. Die Novo Banco bietet Ihnen hingegen bis zu 1,45 Prozent Zinsen bei einer lediglich dreijährigen Laufzeit. Für viele Anleger ist es dabei auch kein Problem, dass es sich um eine Bank aus dem Ausland handelt. Eine Einlagensicherung schützt Ihr Kapital vor einer Bankenpleite, was ebenfalls ein Faktor ist, der für diesen Anbieter beim Festgeld sprechen kann.