Bei der Festgeldanlage haben Sie in der Regel die Möglichkeit, zu Beginn der Geldanlage eine feste Summe anzulegen und hierfür für eine feste Laufzeit einen festen Zins zu bekommen. Das ist die generelle Praxis, aber für viele Anleger ist es ein Problem, eine feste, größere Summe auf einmal anzulegen. Aus diesem Grund haben Sie bei einigen Banken auch die Möglichkeit, Geld im Festgeld mit einem Sparplan anzulegen und somit monatlich einen Teil zur Sparanlage hinzuzuzahlen. Das bietet den Vorteil, dass Sie das Festgeld auch als dauerhafte Sparoption nutzen können – zum Beispiel für Kinder und Jugendliche, die auf diese Weise ihr Taschengeld anlegen möchten.

Jetzt zu KlarnaEin Sparplan bietet vielfach eine größere Flexibilität und Sie haben dabei die Möglichkeit, Ihr Kapital über einen längeren Zeitplan anzulegen. Im Folgenden finden Sie viele Informationen dazu, wie Sie Ihr Festgeld mit einem Sparplan anlegen können und welche Optionen Sie hierfür haben. So können Sie sich über eine Ersteinlage informieren und auch herausfinden, was die Vorteile und auch Nachteile dabei sind, einen Sparplan für das Festgeld zu verwenden. Letztlich sind Sie somit gut informiert und finden am Ende auch einzelne Banken, die für Ihr Festgeld viele Optionen und Möglichkeiten bieten, sodass Ihre Geldanlage schließlich einfach möglich ist.

Wie funktioniert ein Sparplan grundsätzlich?

Ganz allgemein kann das Prinzip eines Sparplans schnell erklärt werden. Sie haben hierbei die Möglichkeit, Monat für Monat einen festen Betrag auf ein Konto einzuzahlen und dieses für eine Sparanlage zu nutzen. Auch beim Festgeld besteht diese Option in vielen Fällen, wodurch Sie Ihr Kapital nach und nach aufstocken können und somit Ihr Guthaben immer wieder ansteigt. Das wirkt sich auf Dauer auf die Zinsen aus und Sie können somit das Potential von einer Festgeldanlage einfach ausnutzen. Ein Sparplan baut somit aufeinander auf und Sie müssen nicht direkt zu Beginn eine hohe Summe anlegen. Für viele Anleger ist das ein klarer Vorteil, da ein Sparplan somit auch mehr Flexibilität bietet.

Beim Festgeld gibt es für einen Sparplan kaum Unterschiede zu einem Sparplan beim Festgeld oder in anderen Bereichen. Auch hierbei zahlen Sie als Anleger jeden Monat eine feste Summe auf Ihr Festgeldkonto ein, das meist über einen Dauerauftrag von Ihrem Referenzkonto erledigt wird. So haben Sie mit den monatlichen Spareinlagen nicht direkt etwas zu tun und brauchen sich damit nicht näher zu befassen. Insgesamt ist ein Sparplan somit für Sie einfach zu nutzen und Ihr Festgeldkonto wächst damit Monat für Monat um eine feste Summe an.

Jetzt zu KlarnaErsteinlage auch bei einem Sparplan notwendig

Wenn Sie sich beim Festgeld für einen Sparplan entscheiden, zahlen Sie also jeden Monat einen festgelegten Betrag auf Ihr Sparkonto ein und steigern somit die eigenen Spareinlage entsprechend. Dabei ist aber in vielen Fällen dennoch zu beachten, dass eine Ersteinlage vorzunehmen ist. Hier sind unterschiedliche Beträge möglich, allerdings ist in den allermeisten Fällen eine erste Einzahlung vorzunehmen. Dabei kann es sich zum Beispiel um 500 oder auch 1.000 Euro handeln, bei einigen Banken sind auch noch höhere Summen als Ersteinlage beim Festgeldsparplan vorgesehen. Diesen Aspekt sollten Sie also nicht außer Acht lassen.

Die Ersteinlage muss von Ihnen meist direkt auf das Festgeldkonto überwiesen werden oder aber sie wird per Lastschrift von Ihrem Referenzkonto eingezogen. Nach der Ersteinlage auf das Festgeldkonto beginnt im folgenden Monat dann in aller Regel der Sparplan, sodass die erste Sparrate eingezogen und dem Festgeldkonto gutgeschrieben wird. Auf diese Weise können Sie damit beginnen, Ihr Guthaben anzusparen und monatlich mit einer Sparrate dazu beizutragen, dass sich der Zinseffekt für Ihr Kapital auch rechnet. Eine spätere Erhöhung der monatlichen Sparrate ist oftmals möglich, bei Reduzierungen sieht dies aber vielfach anders aus und hängt somit von der Bank ab.

Sparplan als sichere Festgeldoption?

Für viele Sparer ist ein Sparplan beim Festgeld eine wirkliche Alternative zur direkten Einzahlung eines größeren Betrages, weil auf diese Weise ein hohes Maß an Flexibilität geboten wird. Zudem bietet ein Sparplan dabei auch mehr Sicherheit, weil man als Anleger immer noch die Möglichkeit hat, sein Kapital zurückzuhalten und je Monat nur einen gewissen Teil davon einzuzahlen. Auf dieser Basis kann sich ein Festgeldkonto auch für Anleger eignen, die dieses ansonsten nicht in Betracht ziehen würden, weil es nicht diesen Komfort bietet. Ein Sparplan ist somit auf jeden Fall auch im Bereich Festgeld sinnvoll und kann für Sie deutlich umfangreichere Optionen für Ihre Geldanlage bieten.

Dabei kann ein Sparplan auch ganz gezielt für einen festen Zweck verwendet werden. Durch die vorher bekannten Zinsen ist auch bekannt, wie hoch der Zinsertrag letzten Endes ausfallen wird. So kann der monatliche Sparplan beim Festgeld dazu verwendet werden, Geld für einen Urlaub beiseite zu legen oder davon ein neues Auto oder andere Dinge zu kaufen. Dieser Faktor dient vielfach auch dazu, den Sparer direkt zu motivieren, sein Ziel zu verfolgen und den Sparplan konsequent durchzuhalten. Die Sicherheit bei der Geldanlage ist hierbei durch die Einlagensicherung ebenfalls in jedem Fall gewährleistet.

Jetzt zu KlarnaWelche Spareinlage ist monatlich beim Festgeld möglich?

Natürlich spielt für Sie auch eine Rolle, wie hoch die monatliche Spareinlage sein kann und muss, die Sie auf Ihren Festgeld-Sparplan einzuzahlen haben. Hierbei ist zu sagen, dass dies bei allen Banken unterschiedlich gehandhabt werden kann. Bei einigen Banken sind bereits Summen ab 10 Euro für den Sparplan möglich, bei anderen Banken sind Summen ab 25 Euro gängig. Aber auch höhere Summen sind in der Regel ohne Probleme möglich, sodass Sie den Festgeld Sparplan ganz entsprechend Ihrer finanziellen Möglichkeiten und Wünsche nutzen können. Lediglich nach unten gibt es meist keinen Spielraum mehr, sodass Sie an die festgelegten Mindestsummen gebunden sind.

Entscheiden Sie sich zu Beginn zum Beispiel dafür, eine monatliche Sparrate von 25 Euro zu nutzen, kann diese für einige Zeit gehalten werden. Es ist aber vielfach auch dann noch möglich, die Rate je Monat zu erhöhen und dann zum Beispiel 50 Euro je Monat für die Anlage beim Festgeld einzuzahlen. Auch dies wird aber von vielen Banken unterschiedlich gehandhabt und kann sich auch auf die Verzinsung auswirken. Im besten Fall informieren Sie sich diesbezüglich bei der Bank, bei der Sie den Sparplan für Ihr Festgeld nutzen, sodass Sie am Ende keinen Nachteil durch eine höhere Sparrate haben.

Einen Sparplan fürs Festgeld bei der Hausbank nutzen

Es kann in Zusammenhang mit einem Sparplan oftmals auch sinnvoll und lukrativ sein, sich ein Angebot bei der eigenen Hausbank anzuschauen und dieses zu nutzen. Bei den Zinsen kann es hier ein ebenso großes Potential geben, Sie wissen allerdings auch, mit wem Sie es zu tun haben und es ist eine Vertrauensbasis vorhanden. Ein Festgeld Vergleich lohnt sich auch beim Sparplan und bietet für Sie im Endeffekt die Gelegenheit, sich ein passendes und rentables Angebot auszusuchen, wodurch Ihre Festgeldanlage sich auch lohnt. Auch Online-Banken kommen hierfür vielfach in Frage.

Jetzt zu KlarnaFazit: Mit einem Sparplan bietet Festgeld ebenfalls Potential

Ein Festgeldkonto bietet meist eine attraktive Rendite und für Sie die Gelegenheit, mehr aus Ihrer Sparanlage herauszuholen. Allerdings kann sich dabei auch ein Sparplan lohnen, bei dem Sie jeden Monat eine feste Summe einzahlen und somit die Sparanlage immer weiter anwachsen lassen. Bei vielen Banken haben Sie dazu die Möglichkeit und Sie können hier vielfach schon ab 10 Euro je Monat einen Sparplan nutzen. Die Zinsen werden auch hierbei fest vereinbart und eine feste Laufzeit für die Sparanlage gibt es ebenso. Vor allem für Anleger, die keine großen Summen sofort anlegen wollen, kann dies eine Alternative beim Festgeld sein.

Sie können aber auch höhere Summen als Sparplan investieren und zudem fällt vielfach auch eine erste Mindesteinlage an, die eingezahlt werden muss. Dennoch bietet sich beim Festgeld ein Sparplan sehr häufig an, weil er für die Sparer mehr Komfort und Flexibilität bietet. Zudem ist solch eine Geldanlage auch für Jugendliche oder Kinder geeignet, wenn zum Beispiel das eigene Taschengeld oder ein Teil davon gewinnbringend angelegt werden soll. Informieren Sie sich im Vorfeld, bei welchen Banken welche Konditionen geboten werden – auch bei der eigenen Hausbank kann ein Festgeld Sparplan am Ende lukrativ und interessant sein.

Diese Banken bieten Ihnen beim Festgeld viele Optionen

Es gibt am Markt eine ganze Reihe an Festgeldanbietern, bei denen Sie umfangreiche Optionen für Ihre Geldanlage haben und die Ihnen dabei viel Komfort bieten. Die nachfolgenden Banken sind dabei lediglich als Beispiele zu verstehen, da es insgesamt viele Banken und Anbieter beim Festgeld gibt. Flexible Laufzeiten und eine feste Verzinsung werden Ihnen zum Beispiel bei der Volkswagen Bank geboten. Die Zinsen sind hier zum Teil geringer, aber das Festgeld bietet hier viel Sicherheit und somit eignet es sich sehr gut für Sparer, die auf Sicherheit und Erfahrung bedacht sind.

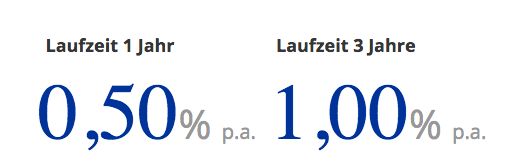

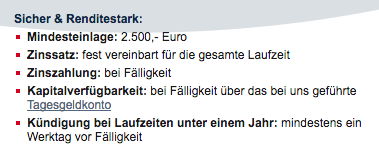

Bei der Oyak Anker Bank ist für die Geldanlage als Festgeld nur eine Einzahlung von 2.500 Euro als Mindestsumme erforderlich. Somit haben Sie die Möglichkeit, hier auch mit einem kleinen Budget in Festgeld zu investieren und dabei warten auf Sie bis zu 1,80 Prozent Zinsen – abhängig von der gewählten Laufzeit der Sparanlage. Mit dem IKB Festgeldkonto können Sie kostenlos Ihr Kapital anlegen und auch hier eine attraktive Verzinsung in Anspruch nehmen. Ab einer entsprechenden Laufzeit der eigenen Sparanlage können Sie dabei auch wählen, ob die Zinsen jeweils zum Ende des Jahres gutgeschrieben werden sollen. Dabei haben Sie also viel Flexibilität für Ihr Guthaben.