Dass die deutsche Finanzbranche derzeit nicht gerade durch ein Hoch wandert, dürfte jedem Sparer bewusst sein. Die Zinssätze für die Fest- und Tagesgelder sind nicht unbedingt auf einem positiven Kurs, so dass sich viele Anleger für die Festgeldanlagen im Ausland, und damit auch für die augenscheinlich besseren Zinssätze entscheiden. Aber lohnt sich das Sparen im Ausland wirklich? Oder überwiegen am Ende doch die Abstriche gegenüber den deutschen Festgeldern? Wir haben uns beide Anlagemodelle einmal genauer angesehen und sämtliche Vor- und Nachteile herausgefiltert.

Deutsches Festgeld gegen Auslands-Festgeld: Der Vergleich

Um einen wirklichen detaillierten Vergleich zwischen deutschen Festgeldern und Festgeldern im Ausland zu schaffen, müssen die unterschiedlichen Angebote hinsichtlich mehrerer Faktoren untersucht werden. Hierbei zeigen sich teilweise deutliche Unterschiede, die für die eigene Anlage von großer Bedeutung sein können. Welche Bereiche hierbei eine wichtige Rolle spielen und wie die einzelnen Festgelder dabei abschneiden, schauen wir uns im Folgenden an.

Die Einlagensicherung: Das Herzstück einer jeden Kontrolle

Der wichtigste Aspekt bei der Festgeldanlage ist die Einlagensicherung. Sparer aus Deutschland sind hier generell enorm hohe Standards beim deutschen Festgeld gewohnt, da neben einer gesetzlichen Einlagensicherung häufig auch noch eine freiwillige Einlagensicherung über den Einlagensicherungsfonds geboten wird. Während mit der gesetzlichen Einlagensicherung bereits Anlagen bis zu einer Summe von 100.000 Euro abgesichert sind, ist die freiwillige Einlagensicherung noch einmal deutlich umfangreicher. Viele deutsche Banken garantieren ihren Kunden bei den Festgeldern Absicherungen von mehreren Millionen Euro, so dass unterm Strich jeder Anleger mit einem ruhigen gewissen seine Festgeldanlagen platzieren kann.

Ausländische Banken wiederum bieten diesen Einlagensicherungsfonds im Normalfall nicht. Das bedeutet allerdings nicht, dass die Einlagen in diesem Fall nicht auch abgesichert werden. Im Zuge der Finanzkrise wurden europaweit einheitliche Regelungen im Bezug auf die Einlagensicherung ins Leben gerufen, so dass die Sparer auch bei Banken und Festgeldern im europäischen Ausland von einer gesetzlichen Einlagensicherung profitieren. Diese steht der deutschen Absicherung in nichts nach und garantiert ebenfalls den Schutz von bis zu 100.000 Euro. In vielen Fällen ist es daher auch so, dass die Festgeldanlagen im Ausland nur bis zu einer Summe von 100.000 Euro akzeptiert werden.

Jetzt zu KlarnaZinssätze zeigen signifikante Unterschiede

Die Zinssätze der Festgelder im europäischen Ausland sind ganz klar der stärkste Aspekt dafür, überhaupt über diese Variante der Anlage nachzudenken. Während deutsche Anleger mit Niedrigzinsen zu kämpfen haben, zeigen sich andere Länder deutlich sparer-freundlicher und machen mit enormen Zinssätzen auf sich aufmerksam. Nicht selten können so Zinsen von 2,00 Prozent pro Jahr oder mehr eingefahren werden, während sich die deutschen Banken in der Regel deutlich niedriger ansiedeln lassen.

Das liegt in der Regel an den einzelnen Finanzbranchen der Länder, wird aber gleichzeitig natürlich auch durch schlankere Strukturen gefördert. Verzichtet eine Bank zum Beispiel auf Filialen und konzentriert sich nur auf den Online-Betrieb, können den Kunden deutlich bessere Angebote unterbreitet werden. Ein Ende der Niedrigzinsen ist in Deutschland aktuell noch nicht in Sicht, so dass dieser Punkt ganz eindeutig an die ausländischen Festgelder vergeben werden muss.

Im Service-Bereich herrscht fast Gleichstand

Nicht minder interessant als die Zinssätze und Einlagensicherungen ist die Beratung der Kunden. Deutsche Sparer sind auch in diesem Fall wieder enorm verwöhnt, da die deutschen Bankhäuser neben der Beratung in den Filialen häufig noch zahlreiche weitere Methoden für den Kontakt zur Verfügung stellen. Hierzu gehören telefonische Hotlines, E-Mails, Live-Chats oder sogar Video-Telefonate. Wer bei einer deutschen Bank eine Festgeldanlage platziert hat, kann also immer auf irgendeinem Weg einen Mitarbeiter erreichen. Bei einer ausländischen Bank ist das teilweise noch deutlich komplizierter, da zum Beispiel der Besuch in der Filiale bereits im Vorfeld ausscheidet. Stattdessen muss die Bank also im besten Fall elektronische Kontaktmethoden anbieten, wobei dann in jedem Fall auf die verfügbaren Sprachen geachtet werden muss. Ebenso sollten mögliche Gebühren für Telefonate ins Ausland beachtet werden, die bei einer deutschen Service-Hotline nicht in Kauf genommen werden müssen.

Gute Nachrichten lassen sich in dieser Hinsicht aber dennoch vermelden, denn nur die wenigsten deutschen Sparer eröffnen ihr Konto direkt bei einer ausländischen Bank. Stattdessen kommen sogenannte Vermittler ins Spiel, die häufig mit deutschen und ausländischen Partnerbanken zusammenarbeiten. Möglich gemacht wird so, dass die Sparer zwar von den höheren Zinsen im Ausland profitieren können, gleichzeitig aber zum Beispiel auch immer eine deutschsprachige Kundenbetreuung angeboten wird. Insofern haben die Festgelder im Ausland in diesem Bereich ordentlich zugelegt und sind mittlerweile fast auf einem Level mit den deutschen Festgeldern. Das Gleiche gilt in dieser Hinsicht für die Kontoführung, die dank des Online-Bankings auch bei ausländischen Banken in der Regel problemlos und einfach gelingt.

Welche Banken sind zu empfehlen?

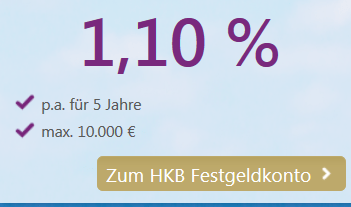

Im Laufe der Zeit haben sich natürlich ein paar klare Favoriten bei den Sparern gebildet, was die Anlagen im In- und Ausland angeht. Schnellen Aufschluss über die unterschiedlichen Angebote geben Vergleiche, da hier in kürzester Zeit alle Offerten transparent miteinander verglichen werden können. Selbst wenn ausländische Festgelder miteinbezogen werden, sind dabei erfreulicherweise auch immer Mal wieder deutsche Banken auf den oberen Plätzen zu finden. Ein gutes Beispiel hierfür ist die hkb Bank, die ihren Sitz in Frankfurt am Main innehat. Das Bankhaus wurde im Jahre 1958 gegründet und ist eines der wenigen Institute, welches auch mit der internationalen Konkurrenz mithalten kann. Ursprünglich gegründet wurde das Unternehmen als Privatbank, welche nebenbei noch ein Handelsgeschäft betrieb. Bereits seit über fünf Jahren ist das Unternehmen nun allerdings eine vollständige Direktbank.

Nicht weniger prominent bei deutschen Anlegern ist die CreditPlus Bank, die im Jahre 1960 gegründet wurde. Das Bankhaus aus Stuttgart verfügt in der Bundesrepublik über 17 Filialen und beschäftigt mehr als 600 Mitarbeiter. Neben der freiwilligen Einlagensicherung bietet das Unternehmen auch noch eine freiwillige Einlagensicherung, die Anlagen der Kunden bis zu einer Summe von über 41 Millionen Euro schützen.

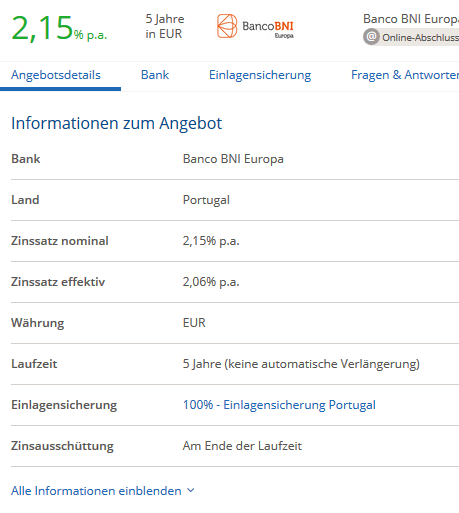

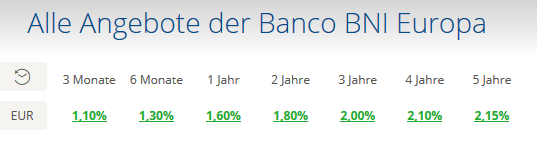

Als Anbieter für Festgelder im Ausland haben sich hingegen zum Beispiel die Banco BNI Europa oder Atlantico Europa stark positioniert. Beide Unternehmen haben ihren Sitz in Portugal und sind demnach durch die gesetzliche Einlagensicherung in Europa geschützt. Abgesichert sind die Spareinlagen der Kunden also in beiden Fällen bis zu einer Summe von 100.000 Euro. Die Banco BNI Europa ist dabei noch eine recht junge Bank, die erst im Jahre 2014 gegründet wurde. Die Atlantico Europa wiederum öffnete bereits im Jahr 2009 ihre Türen.

Jetzt zu KlarnaVorteile vom Festgeld: Das bringt die Festgeldanlage

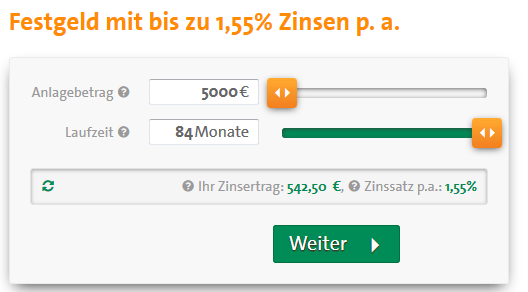

Die Festgeldanlagen sind natürlich nicht ohne Grund so beliebt bei den Sparern. Die Kunden schätzen die vergleichsweise hohen Zinssätze, die denen des Tagesgeldes deutlich überlegen sind. Unterm Strich bleibt am Ende der Laufzeit so eine höhere Rendite hängen – und genau darauf kommt es bekanntlich an. Darüber hinaus gibt es aber noch ein paar weitere deutliche Vorteile, denn auch der gesamte Umgang mit der Anlage gestaltet sich leichter als beim Tagesgeld. Wird hier eine Anlage platziert, müssen die Sparer oftmals über Jahre hinweg keine weiteren Schritte unternehmen. Tagesgeldanlagen erfordern nicht selten den Wechsel der Banken, um so immer von den besten Angeboten profitieren zu können. Mindestens genau so groß ist aber auch der Vorteil dadurch, dass hier ein fixer Zinssatz über die gesamte Laufzeit geboten wird. Die eigene Rendite kann also ganz einfach ausgerechnet werden und trifft dann auch genau so ein.

Fazit: Auslandsanlagen sind durchaus interessant

Gerade in den aktuellen Zeiten sind die Auslandsanlagen als überaus attraktiv zu bezeichnen. Gegenüber den deutschen Festgeldern werden häufig deutlich günstigere Konditionen angeboten, wobei mittlerweile auch hinsichtlich des Services und der Kundenbetreuung fast keine Unterschiede mehr bestehen. Ein klarer Vorteil der deutschen Banken allerdings ist in vielen Fällen die freiwillige Einlagensicherung, die auch über die Summe von 100.000 Euro hinaus gewährleistet wird. Wer aber ohnehin nur bis zu dieser Summe anlegen möchte, muss sich aufgrund der EU-Richtlinien zur einheitlichen Einlagensicherung keine Gedanken um seine Gelder machen. Insgesamt hat sich das Bild also deutlich gewandelt, denn die Festgelder im Ausland sind von einer „Nischen-Anlage“ zu einem echten Favoriten der Anleger geworden – und das auch, weil die deutsche Konkurrenz in einigen Bereichen deutlich in die Schranken gewiesen wird.

Jetzt zu KlarnaDie Angebote der Top-Banken im Check

Ein paar äußerst attraktive Banken für die Festgeldanlagen haben wir im Text bereits vorgestellt. An dieser Stelle wollen wir aber auch noch einmal genauer auf die Festgeldangebote eingehen, um alle Unterschiede übersichtlich zu verdeutlichen. Die Frankfurter hkb Bank bietet ihren Sparern bei einer Festgeldanlage über 24 Monate mit der Summe von 5.000 Euro einen Zinssatz von 0,95 Prozent p.a. Verzinst wird hierbei jährlich, so dass alle Sparer in den Genuss eines Zinseszins-Effekts kommen. Die deutsche Konkurrenz von der CreditPlus Bank überzeugt natürlich vor allem durch die enorme Einlagensicherung. Darüber hinaus ist aber auch der Zinssatz von 0,85 Prozent pro Jahr mehr als ansehnlich und lässt viele andere Bankhäuser aus der Bundesrepublik alt aussehen.

Noch ein wenig attraktiver ist bei den genannten Voraussetzungen allerdings das Angebot der Atlantico Europa, denn die bietet satte 1,75 Prozent Zinsen pro Jahr. Überboten wird das nur noch durch die Banco BNI Europa, die bis 1,80 Prozent Zinsen pro Jahr verspricht. Abgesichert sind die Einlagen der Kunden dabei in beiden Fällen bis zu einer Summe von 100.000 Euro durch die portugiesische Einlagensicherung.